У мирового правительства тоже есть своя валюта. Её пустят в ход 23 августа

В своём небольшом расследовании доктор экономических наук, глава Русского экономического общества Валентин Катасонов показывает, как невинный финансовый инструмент «Специальные права заимствования» постепенно становится официальной валютой нового мирового правительства.

Монеточка-выручалочка глобалистов

Еще в 2020 году в Международном валютном фонде (МВФ) и вокруг него начались активные разговоры о том, что Фонду надо провести выпуск большой партии СДР. Под этой аббревиатурой скрывается англоязычный термин – Special Drawing Rights (SDR, специальные права заимствования). Это наднациональные безналичные деньги, которые имеет право эмитировать только МВФ; они могут использоваться лишь для очень специальных целей.

Решение о создании такой валюты «ограниченного пользования» было принято ещё в далёком 1969 году, а первую партию выпустили 1 января 1970 года – больше полувека назад. Потом было ещё несколько эмиссий, и в общей сложности в начале 1970-х годов в мире существовало 9,3 млрд единиц SDR.

СДР распределяются между государствами пропорционально их долям в капитале Фонда и размещаются на специальных счетах стран-членов. Эти «деньги» входят в состав национальных международных резервов, могут перемещаться со счёта на счёт стран-членов МВФ в результате покупок других валют из международных резервов или в результате предоставления взаимных кредитов. Для осуществления обычных торговых сделок или инвестиций SDR на данный момент использоваться не могут.

В момент рождения СДР эту валюту приравняли к доллару США (1 SDR = 1$) и окрестили «бумажным золотом». Более того, ожидалось, что на смену золотодолларовому стандарту придёт стандарт, основанный на СДР. Но этого не произошло. В 1976 году на Ямайской конференции было принято решение о демонетизации золота (лишении золота статуса денег) и об установлении бумажно-долларового стандарта. Американский доллар был провозглашен властителем валютно-финансового мира. А как определяется курс SDR сейчас, я не так давно писал на Царьграде.

Про SDR вроде бы забыли. Правда, в 1979-81 гг. были проведены ещё эмиссии на общую сумму 12 млрд. СДР, но они погоды не делали. Но спустя почти три десятилетия МВФ опять провел две эмиссии – в августе и сентябре 2009 года на общую сумму 182,7 млрд СДР – в разы больше, чем за весь период существования этой квазивалюты!

Сам Фонд и эксперты комментировали такую гигантскую эмиссию тем, что надо было срочно гасить пожар мирового финансового кризиса 2008-09 гг. Возможности отдельных государств были исчерпаны, и тогда мировые финансовые власти и вспомнили о такой «палочке», вернее «монеточке-выручалочке» (хотя в физическом виде эта валюта не выпускается), как SDR.

Десятилетие кризиса МВФ

Ресурсная база МВФ во втором десятилетии нынешнего века не выглядела очень уж мощной, она могла оказаться недостаточной для того, чтобы загасить пожар следующего мирового кризиса. Шли обсуждения о необходимости реформирования Фонда путем увеличения взносов стран-членов в его капитал при одновременном изменении квот государств в этом капитале. Целый ряд стран существенно укрепили свои позиции в мировой экономике и, естественно, требовали увеличения своих квот, а с ними и увеличения своей доли в голосах). Прежде всего это страны группы БРИКС. Традиционные мировые лидеры, и в первую очередь США, разумеется, не желали такого пересмотра, т.к. опасались утраты своего контроля над Фондом. В настоящее время США имеют долю в голосах, равную 16,51%, что позволяет им использовать такой важнейший инструмент управления, как право вето – для него необходимо иметь не менее 15% голосов. Таким образом, Соединённые Штаты могут заблокировать любое важное для планеты финансовое решение – неплохое подспорье к эмиссии резервной валюты и военному доминированию!

Реформа Фонда зашла в тупик. И тут родился альтернативный, компромиссный вариант укрепления ресурсной базы Фонда – с помощью масштабной эмиссии «бумажного золота». Конечно, многие развивающиеся страны хотели бы, чтобы масштабная эмиссия SDR была проведена одновременно с пересмотром квот в их пользу. Но Запад упирался. В конце концов, развивающиеся страны стали соглашаться на эмиссию даже без пересмотра квот. Но тут неожиданно начал сопротивляться главный акционер Фонда – США. Президент Дональд Трамп посчитал, что масштабная эмиссия СДР усилит такие страны, как Китай, Россия, Иран и им подобные, т.е. страны с антиамериканской внешней политикой. В общем, в истекшем десятилетии разговоров о возможной эмиссии было много, но все они оказались пустыми.

Привить любой ценой

Дело сдвинулось с мертвой точки в 2020 году. Толчок был дан пандемией COVID-19 и последовавшим за ней мировым экономическим кризисом. Это подстегнуло переговоры по масштабной эмиссии СДР Фондом. В конце прошлого года на выборах президента США победил Джо Байден, а он, в отличие от Трампа, не возражал против расширения ресурсной базы МВФ за счет масштабного выпуска международной «валюты».

В конце 2020 года в пользу выпуска «бумажного золота» добавился ещё один аргумент, весьма далекий от финансов. Всемирной организацией здравоохранения был провозглашён курс на всеобщую вакцинацию. Но привить от вируса 80% населения Земли – дело очень недешёвое.

Конечно, у богатых стран Запада, особенно тех, у которых работают на полную мощность «печатные станки» Центробанков (ФРС США, ЕЦБ, Банк Японии и др.), таких проблем нет. Но вот странам третьего мира, особенно наиболее бедным, эту задачу решить крайне сложно. МВФ, конечно, пытался и пытается «помочь» таким странам путем навязывания кредитов. Но последние уже почти не реагируют на бесплатный сыр в мышеловке.

Итак, надо привить сотни миллионов, а может быть, даже миллиард человек в странах, где на это нет денег ни в карманах граждан, ни в государственной казне. План ВОЗ (и стоящей за ней мировой закулисы) может сорваться.

Нет денег – нет здоровья

Чтобы не быть голословным, приведу данные по вакцинации по отдельным странам на 2 августа этого года (доля полностью вакцинированных в общей численности населения, %; в скобах – доля получивших хотя бы одну дозу вакцины в общей численности населения, %):

Как говорится, почувствуйте разницу между «богатым Севером» и «нищим Югом». Нет денег – пожалуйста, умирайте от коронавируса на здоровье (хотя, конечно, польза прививок не так уж очевидна). Стран, где полная вакцинация до сих пор не дотягивает до одного процента, очень много. Уже более года страны «богатого Севера» (прежде всего, G7) обсуждают вопрос о том, что надо бы скинуться и помочь «бедному Югу» провести всеобщую вакцинацию. В МВФ и странах G7 даже подсчитали, сколько надо собрать денег для такой «гуманитарной помощи», – около 100 млрд долларов. Но так ни до чего и не договорились. Поэтому решили, что самый безболезненный способ помочь «бедному Югу» – санкционировать эмиссию и распределение SDR.

Сами эмитировали – сами поделили

В начале июня на очередном ежегодном саммите G7 в Англии его участники дали окончательную отмашку на подготовку эмиссии СДР Фондом. Была определена и точная сумма – эквивалент 650 млрд долларов США. Точную дату не определили, но обязались прокрутить операцию до конца лета 2021 года.

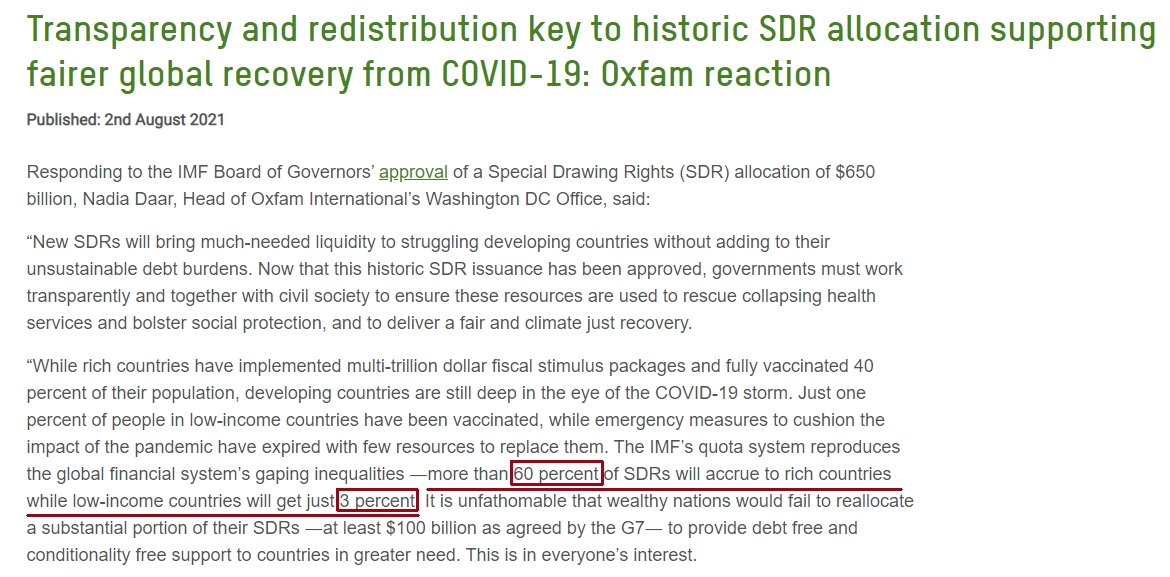

Колеса бюрократической машины МВФ быстро закрутились. И вот в понедельник 2 августа Совет управляющих Фонда одобрил выделение СДР в размере 650 миллиардов долларов. Распределение указанной суммы между странами согласно их квотам запланировано на 23 августа. Эксперты уже подсчитали, как примерно будет выглядеть распределение. Сумма, эквивалентная 375–400 млрд долл., достанется богатым («экономически развитым») странам. Всем остальным – 250–275 млрд долл. При этом страны с низким уровнем дохода («беднейшие» страны) получат лишь 21 млрд, или около 3% общего объёма эмиссии СДР.

Скриншот: Оксфордский комитет помощи голодающим (Oxfam.org)

Скриншот: Оксфордский комитет помощи голодающим (Oxfam.org)

О том, что эмиссия СДР в размере, эквивалентном 650 миллиардам долларов, не решит в полном объеме проблему всеобщей вакцинации, говорили при закрытых дверях и на последнем саммите G7. Там звучали призывы к тому, чтобы богатые страны, которые в результате распределения СДР получат около 400 млрд долл., пожертвовали из этой суммы хотя бы четверть для помощи бедным и беднейшим странам на срочную ликвидацию последствий пандемии, то есть на полную вакцинацию населения таких стран. Однако призыв так и остался призывом: никаких конкретных договоренностей по мобилизации ста миллиардов достигнуто не было. Идеологи всеобщей вакцинации назвали это вопиющим проявлением «национальных эгоизмов».

И после саммита G7, и после окончательного решения Совета управляющих Фонда об эмиссии СДР вопрос о том, где изыскать недостающие 100 млрд долларов, сохраняется. Некоторые наблюдатели отмечают, что даже когда 23 августа 190 стран-членов Фонда получат на свои счета причитающиеся им суммы СДР, проблема дефицита средств для вакцинации бедных и беднейших стран может сохраняться.

Фонд станет Банком, а SDR – полноценной валютой?

Некоторые эксперты внимательно следят за планами эмиссии СДР и приходят к выводу, что в правительствах стран G7 и в самом Фонде параллельно обсуждается вопрос о возможной радикальной реформе МВФ. Известное издание The Daily Reckoning опубликовало статью под названием «Великая перезагрузка у порога» (The Great Reset Is Here). Ее автор – Джим Рикардс (Jim Rickards) – экономист, юрист, человек хорошо известный в мире финансов. Он был главным правительственным переговорщиком в момент спасения хедж-гиганта Long Term Capital Management в 1998 году. Также Рикардс – автор нашумевшей книги «Дорога к гибели: секретный план глобальной элиты по организации следующего финансового кризиса» (The Road to Ruin: The Global Elites’ Secret Plan for the Next Financial Crisis), которая увидела свет в 2016 году. В настоящее время – главный управляющий директор по рыночной разведке в консалтинговой фирме Omnis, Inc.

Джим Рикардс – человек очень информированный. Он утверждает, что уже после мирового финансового кризиса 2008-2009 гг. многим стало ясно, что Ямайская валютно-финансовая система, основанная на бумажном долларе, долго не проживет, что надо готовить альтернативу доллару США. И такой альтернативой может и должна стать полузабытая валюта под названием «СДР». При этом Международный валютный фонд как эмитент СДР следует преобразовать во Всемирный Центральный банк. Это очень напоминает то, что предлагал в 1944 году на Бреттон-Вудской конференции глава английской делегации известный экономист Джон Мейнард Кейнс. Он хотел сделать главной валютой наднациональную денежную единицу «банкор», эмитировать которую должна Международная клиринговая палата – прототип Всемирного Центробанка. Тогда вариант Кейнса был отвергнут в пользу американского варианта золотодолларового стандарта.

Но идея Кейнса никогда не умирала.

Своеобразным вариантом «банкора» и стала денежная единица «СДР». Джим Рикардс отмечает, что после финансового кризиса 2008-2009 гг. в Фонде началась подготовка к замене доллара «бумажным золотом»:

07.01.2011 МВФ выпустил генеральный план по замене долларов на СДР. Он включал в себя создание рынка облигаций СДР, дилеров СДР и вспомогательных механизмов, таких как операции РЕПО, деривативы, каналы расчетов и клиринга, а также весь аппарат ликвидного рынка облигаций.

Напомню, что исполнительным директором МВФ тогда был Доминик Стросс-Кан. Он активно поддерживал проект перехода от доллара к СДР, за что и поплатился – получил набор странных обвинений сексуального характера, которые, как я предполагаю, были инспирированы сторонниками сохранения бумажно-долларового стандарта (главными акционерами ФРС США). Десять лет назад, в мае 2011 года, он лишился поста исполнительного директора Фонда, против него началось расследование.

Государства больше не нужны

По мнению Джима Рикардса, в ближайшее время в Фонде может начаться реформирование порядка распределения эмитируемых СДР. Новые транши «бумажного золота» будут распределяться не только между странами-членами: часть эмиссий придётся на такие международные организации, как Всемирный банк и ООН – а они, в свою очередь, направят полученные деньги на вакцинацию, борьбу с пандемиями, климатическими изменениями и на другие цели. Решения о распределении денег будут принимать чиновники, не подотчетные национальным государствам. Вот фрагмент высказываний Джима Рикардса на эту тему:

В следующие несколько лет мы увидим выпуск СДР для международных организаций, таких как ООН и Всемирный банк, которые будут потрачены на инфраструктуру по изменению климата и другие любимые проекты элит без надзора со стороны каких-либо демократически избранных органов.

Рассуждения Джима Рикардса о планах эмиссии СДР Международным валютным фондом приводят к следующим, не очень радостным выводам.

Первое. Планируемая эмиссия на сумму, эквивалентную 650 млрд долларов – лишь первый шаг. За ним последуют ещё более масштабные выпуски СДР Начинается постепенное, не афишируемое замещение доллара США наднациональной валютой «СДР».

Второе. Международный валютный фонд будет постепенно эмансипироваться от влияния стран-членов и трансформироваться во Всемирный Центральный банк, главной функцией которого станет эмиссия наднациональной валюты.

Третье. Параллельно с созданием Всемирного ЦБ (ВЦБ) будет происходить создание мирового правительства, которое будет получать наднациональную валюту от ВЦБ. Деньги будут направляться на реализацию проектов, охватываемых планом «Великой перезагрузки».

Четвертое. Мировое правительство уже создается на базе ООН и его специализированных органов. Пилотным проектом является всемирная вакцинация. Управление данным проектом осуществляет ВОЗ – специализированный орган ООН, который вышел из-под контроля суверенных государств. Теперь, наоборот, суверенные государства, члены ООН оказались под контролем ВОЗ и стоящих за ней сил, навязывающих человечеству план «Великой перезагрузки». Завтра такие же метаморфозы могут произойти и с другими специализированным органами и всей ООН в целом.

В кратком виде схема выглядит так.

Сейчас мы находимся между пятым и шестым этапами этого увлекательного процесса. Многие ли доживут до восьмого – зависит от того, насколько активно закулиса будет проводить свой план оптимизации численности населения через экономические и эпидемиологические рычаги.

Что такое специальные права заимствования

Специальные права заимствования (СПЗ, Special Drawing Rights, SDR, СДР) – условная расчетная единица Международного валютного фонда, используемая при расчетах между странами и для предоставления кредитов. СПЗ представляют собой сумму резервных платежей государств в резервной системе.

Основной причиной создания СПЗ в 1969 году стала следующая. Страны — участницы МВФ в соответствии с международными соглашениями делают взносы, которые составляют резерв в определенных долях. Однако этих средств оказывается недостаточно для обеспечения международных финансовых взаимоотношений.

Согласно Бреттон-Вудской валютной системе, резервной валютой должен был быть доллар США. Но в обороте требовалось слишком большое количество валюты, выпуск на рынок которой подорвал бы доверие к ней. Это противоречие получило название «парадокс Триффина» — в честь американского экономиста Роберта Триффина, впервые исследовавшего данное явление в 1960-х годах.

В результате было принято решение выпустить в обращение специальную условную единицу. Эмиссия производится следующим образом: МВФ выделяет каждой стране-участнице определенный объем СПЗ пропорционально квоте в фонде. Расчет этой квоты основывается на валовом национальном продукте государства. При этом члены МВФ обязуются поддержать свои СПЗ всеми доходами и возможностями заимствования правительства, а также принимать их в обмен на золото или конвертируемые валюты.

Первоначально при выпуске цена 1 единицы СПЗ была приравнена к 1 доллару США, который, в свою очередь, должен был обеспечиваться золотом по курсу 37 долларов за тройскую унцию. Переход на плавающие курсы большинства валют развитых стран привел к тому, что цена СПЗ стала определяться исходя из стоимости корзины валют, которая пересматривается раз в пять лет. В 2012 году в нее входят 41,9% долларов США, 37,4% евро, 11,3% британских фунтов стерлингов и 9,4% японских иен.

Несмотря на то что СПЗ не могут использоваться компаниями и частными лицами и применяются исключительно при межгосударственных расчетах, этот инструмент получил самостоятельный международный код на валютном рынке – XDR. На 2012 год общий объем СПЗ, находящихся в обращении, превышает 20 трлн единиц.

В то же время необходимо понимать, что сами по себе СПЗ не могут быть использованы непосредственно для международных финансовых операций, например для поддержки курса нацвалюты. Для этого СПЗ необходимо предварительно конвертировать в ту или иную валюту или золото.

Официальный курс этой международной расчетной единицы ежедневно фиксируется Банком России. На весну 2012 года он колеблется в пределах 45,00—45,50 рубля.

Активно используется в финансовых оценках и расчетах в международном почтовом обмене. С января 2014 фиксированный почтовый курс такой: 1 СПЗ = 48,12 рубля.

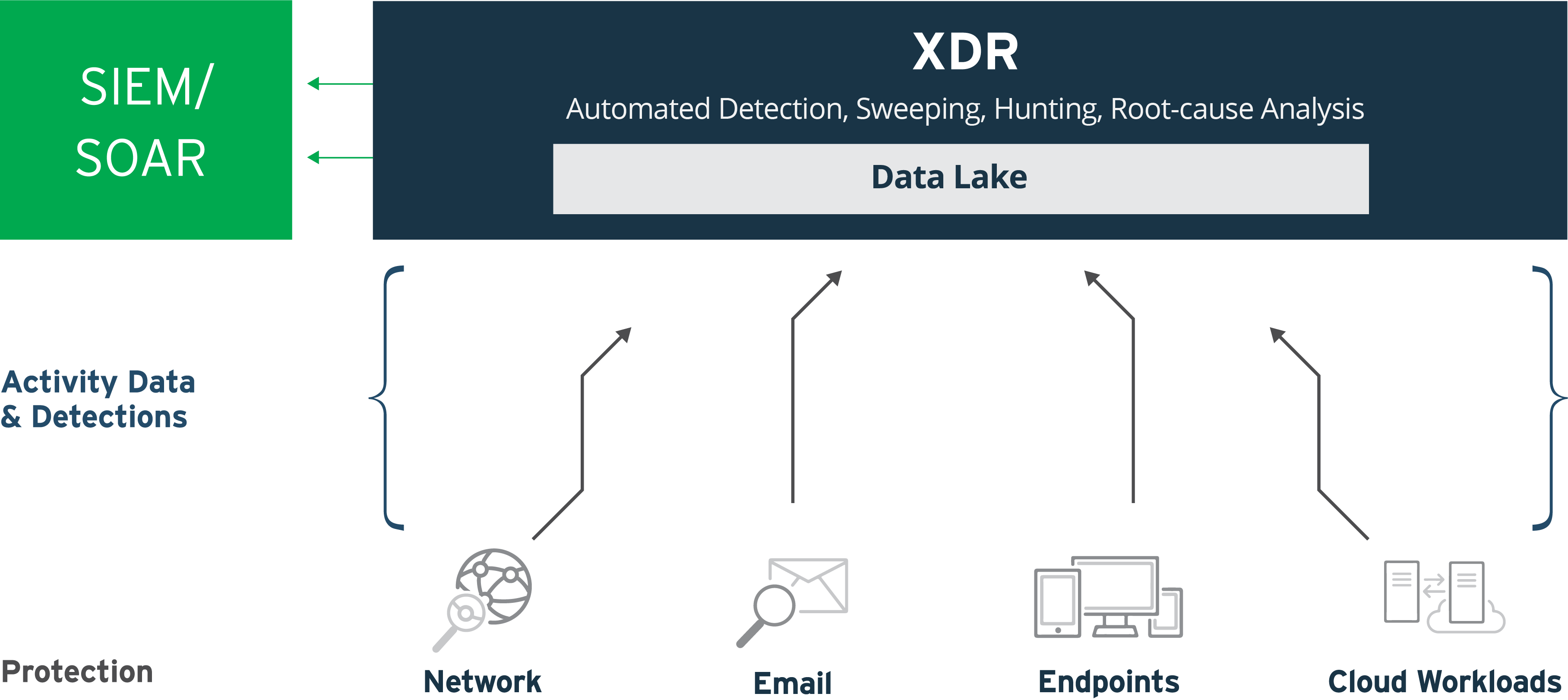

Что такое XDR?

Об XDR:

XDR — это многоуровневое обнаружение угроз и реагирование на инциденты. XDR собирает и автоматически сопоставляет данные из разных уровней безопасности — электронной почты, конечных точек, серверов, сети и облачных нагрузок — с целью ускорить обнаружение угроз и помочь аналитикам по безопасности быстрее расследовать и реагировать на инциденты.

XDR обеспечивает многоуровневое обнаружение угроз и реагирование на инциденты.

Скрытые угрозы трудно обнаружить. Они прячутся в зонах между защищенных, но изолированных друг от друга областей, и постепенно распространяются по корпоративным системам. Для расследования таких угроз аналитикам по безопасности необходимо разобраться во множестве некоррелированных оповещений от разных защитных решений, которые не дают единой картины происходящего.

XDR обеспечивает полный обзор ситуации благодаря комплексному подходу к обнаружению и реагированию. Решение XDR собирает и коррелирует данные о выявленных угрозах и расширенные данные об активности, охватывая несколько уровней безопасности — электронную почту, конечные точки, серверы, сети и облачные нагрузки. Автоматический анализ всего этого объема данных позволяет быстрее обнаруживать угрозы, а аналитики по безопасности получают возможность тщательнее проводить расследования и незамедлительно реагировать.

Узнайте больше об уровнях безопасности, с которыми работает XDR.

Трудности центра SOC

Для обнаружения угроз и реагирования на них аналитикам центра операций системы безопасности (SOC) необходимо быстро идентифицировать критические угрозы, чтобы снизить риски и ущерб организации. Однако для этого у них не всегда есть необходимые возможности.

Слишком много оповещений

Команды, ответственные за ИТ и безопасность, зачастую получают огромное количество оповещений от разных защитных решений. В компании, где работает около 1000 сотрудников, система управления информацией о безопасности и событиями безопасности (SIEM) может регистрировать до 22 000 событий в секунду. Это почти два миллиона событий в день. [1] Из-за огромного количества оповещений и недостатка инструментов для их корреляции и приоритезации даже аналитикам-экспертам трудно найти среди этого хаоса критические события быстро и эффективно. XDR может автоматически найти связь между несколькими действиями, которые сами по себе не слишком подозрительны, и выявить одно событие с более высоким уровнем риска. Аналитикам приходит меньше оповещений, которые при этом несут более важную информацию.

Слепые зоны

Многие решения безопасности дают возможность просмотра оповещений и данных об активности, однако каждое из них имеет ограниченную зону видимости и, следовательно, собирает и показывает данные только по этой зоне. Интеграция между защитными продуктами может позволить им обмениваться данными и консолидировать их, однако эффективность здесь зависит от типа и уровня детализации собираемых данных, а также от возможностей для корреляционного анализа. Обычно интеграция не обеспечивает полного охвата всех уровней, ограничивая возможности обнаружения и реагирования. XDR, с другой стороны, собирает и предоставляет доступ к целому озеру данных об активности (обнаружения, телеметрия, метаданные, учет трафика через протокол NetFlow), получаемых с помощью разных инструментов безопасности. Благодаря расширенной аналитике и актуальной информации об угрозах XDR дает весь необходимый контекст, чтобы проследить развитие атаки и увидеть все, что происходило на разных уровнях безопасности.

Сложности при расследовании

Когда у вас много оповещений и данных о событиях, но нет четких указателей на наличие угроз, расследовать атаки крайне затруднительно. Если вы заметите подозрительную активность, сложно понять, как она затрагивает другие части организации. Расследования занимают много времени, при этом их часто приходится проводить вручную, если на это вообще есть ресурсы. XDR автоматизирует многие этапы и предоставляет большой объем данных, а также инструменты для их анализа, эффективность которого не может быть достигнута вручную. В частности, XDR делает возможным автоматический анализ первопричины, с помощью которого аналитик может увидеть последовательность действий и путь атаки (который может пролегать через электронную почту, конечные точки, серверы, сети и облачные нагрузки), а также более подробно рассмотреть каждый шаг атаки для выбора оптимальных ответных мер.

Последствия — замедленное обнаружение и реагирование

Из-за всех вышеупомянутых трудностей угрозы слишком долго остаются скрытыми и, поскольку организация долго на них не реагирует, повышается риск и ущерб от атак. Многоуровневое обнаружение и реагирование позволяет исправить эту ситуацию благодаря возможности находить больше угроз и быстрее их устранять. Все больше организаций, специализирующихся на безопасности, измеряют и отслеживают среднее время обнаружения (MTTD) и среднее время реагирования (MTTR), считая их ключевыми метриками производительности. Соответственно, ценность решений и инвестиций в них рассчитывается на основе улучшения этих метрик, ведущего к снижению рисков для предприятия.

XDR и EDR

XDR является развитием традиционных возможностей обнаружения и реагирования, выходя за рамки отдельных уровней.

Решения для конечных точек (EDR) стали важным этапом для кибербезопасности. Однако несмотря на их эффективность, возможности EDR все же ограничены. Такие решения защищают только управляемые конечные точки. Это значит, что нет возможности увидеть все угрозы, затронутые лица и системы, и нельзя понять, какие меры реагирования будут оптимальными.

Подобно EDR, инструменты для анализа сетевого трафика (NTA) имеют свои ограничения — они охватывают только сегменты сети, для которых организован мониторинг. Решения NTA фиксируют множество событий в своих журналах, поэтому корреляция между сетевыми оповещениями и данными о другой активности крайне важна, чтобы разобраться в них и отобрать важную информацию.

Отрасль кибербезопасности далеко продвинулась в отношении обнаружения угроз и реагирования на них, однако до сих пор эти возможности предоставлялись через отдельные решения и для отдельных уровней безопасности. XDR расширяет и объединяет эти возможности, позволяя обеспечивать безопасность централизованно и более эффективно, чем с отдельными решениями для разных уровней.

Дополнение к SIEM

Ключевые возможности

Охват разных уровней безопасности, помимо конечных точек

Специализированный ИИ и экспертная аналитика безопасности

Единая, интегрированная и автоматизированная платформа для полного обзора

как была заражена система пользователя;

где находится первая точка входа атаки;

кого и что затронула эта атака;

откуда пришла угроза;

как угроза распространялась;

какие еще пользователи рискуют войти в контакт с угрозой.

Специальные права заимствования (Special Drawing Rights, SDR) — искусственно созданное средство платежных расчетов МВФ, не имеющее физической формы. Валютный курс SDR ежедневно определяется на основе обменных курсов корзины валют — доллара, евро, иены, британского фунта и юаня.

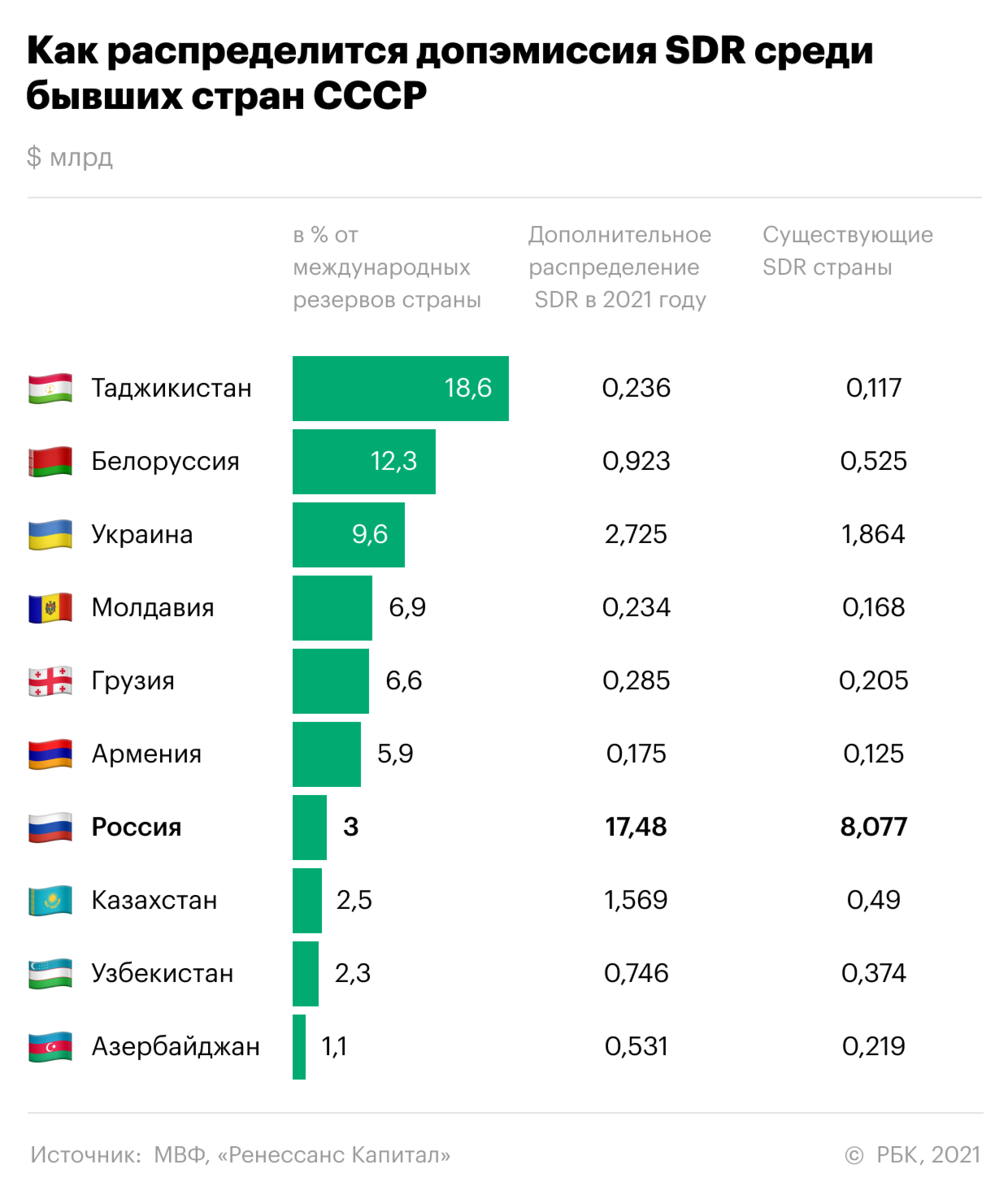

Допэмиссия SDR распределена пропорционально квотам стран в МВФ — по сути, их долям в капитале фонда. Самая большая квота у США — 17,4%, у России — 2,71%. Размер определяется исходя из формулы, учитывающей ВВП страны, показатели платежного баланса и уровень международных резервов. Страны в МВФ ведут постоянную дискуссию о более справедливом распределении квот, отражающем реальный сравнительный вес экономик.

Как можно использовать резервы SDR

Поскольку SDR не считаются физическим активом, их нужно конвертировать, чтобы иметь возможность использовать за пределами внутренних транзакций с МВФ.

Страны-участницы вправе продавать и покупать SDR, занимать, одалживать, отдавать в залог, обмениваться в рамках механизма свопов или получать в виде пожертвований. В отличие от кредитных программ МВФ само по себе распределение SDR не несет за собой условий и обязательств.

У стран есть несколько способов монетизировать SDR, рассказала РБК главный экономист «Ренессанс Капитала» по России и СНГ Софья Донец.

Кто не получит помощь от МВФ

Несмотря на то что средства МВФ призваны в том числе помочь в глобальной борьбе против пандемии, не все страны — участницы фонда получили SDR в рамках глобального раунда. Согласно правилам МВФ, он взаимодействует только со странами-членами (всего их 190), чьи правительства признаны международным сообществом. В числе изгоев оказались Венесуэла, Мьянма и Афганистан.

Венесуэле МВФ отказывает в помощи, потому что Запад официально признает президентом Хуана Гуайдо, а не фактически правящего страной Николаса Мадуро. Транзакции с Мьянмой фонд приостановил после того, как контроль в стране в начале 2021 года захватила военная хунта.

Дополнительное распределение SDR в норме сугубо «технический» вопрос, они поступают в распоряжение «политически нейтрального» института (Банк России), рассуждает Донец. В то же время это достаточно «политизированный» вопрос, поскольку речь идет о возможном канале помощи другим странам: такое политическое решение может принять Минфин, а возможно, и Кремль, предполагает она. «Такой практики раньше не было, поэтому сложно сказать, в чьей компетенции находятся такие решения», — указывает Донец. РБК направил запрос в Минфин (глава ведомства Антон Силуанов является управляющим в МВФ от России), который переадресовал запрос в ЦБ. В Банке России (отвечает за международные резервы страны) РБК не ответили.

Донец видит три теоретических сценария использования SDR Россией.

Между тем из материалов МВФ следует, что такая страна, как Белоруссия, сможет продать свои SDR только контрагенту, входящему в список из 31 страны (плюс ЕЦБ) и участвующему в так называемых добровольных соглашениях о торговле SDR. Это в основном экономически развитые страны (Франция, Германия, Великобритания, США), но также несколько развивающихся (Китай, Чили, Мексика). Если среди этих государств не найдется «добровольного покупателя SDR», предусмотрен механизм, по которому МВФ сам назначает страну с крепкими показателями платежного баланса и резервов (как, например, Россия), которая в таком случае обязана предоставить валюту нуждающейся стране. На практике этот механизм не использовался с 1987 года.

Есть ли санкционные риски

Находящаяся под давлением Запада Белоруссия заинтересована в получении от России новых кредитов, соглашается Катасонов. «России нужно оценить степень безопасности такой компоненты валютных резервов, как SDR. Вероятно, риск санкций по внутренней валюте МВФ ниже, чем по долларам и евро, поэтому теоретически Россия может вступить в такую сделку с Белоруссией», — заключает экономист.