Вложенный капитал

Что такое Вложенный капитал?

Ключевые моменты

Понимание вложенного капитала

Как эмитенты получают доход на капитал

Успешная компания максимально увеличивает доходность привлеченного капитала, и инвесторы внимательно следят за тем, как предприятия используют доходы, полученные от выпуска акций и долговых обязательств. Предположим, например, что сантехническая компания выпускает дополнительные акции на сумму 60 000 долларов и использует выручку от продажи для покупки дополнительных сантехнических грузовиков и оборудования. Если сантехническая фирма сможет использовать новые активы для выполнения большего количества сантехнических работ в жилых домах, прибыль компании увеличится, и бизнес сможет выплачивать дивиденды акционерам. Дивиденды увеличивают норму прибыли каждого инвестора на вложения в акции, а инвесторы также получают прибыль от роста цен на акции, который обусловлен увеличением доходов и продаж компании.

Компании также могут использовать часть прибыли для обратного выкупа акций, ранее выпущенных для инвесторов, и списания акций, а план обратного выкупа акций уменьшает количество акций в обращении и снижает остаток капитала. Аналитики также внимательно изучают прибыль фирмы на акцию ( EPS ) или чистую прибыль на акцию. Если бизнес выкупает акции, количество находящихся в обращении акций уменьшается, а это означает, что прибыль на акцию увеличивается, что делает акции более привлекательными для инвесторов.

Рентабельность инвестированного капитала (ROIC)

Рентабельность инвестированного капитала (ROIC) – это расчет, используемый для оценки эффективности компании при распределении капитала, находящегося под ее контролем, на прибыльные инвестиции.

Коэффициент рентабельности инвестированного капитала дает представление о том, насколько хорошо компания использует свои деньги для получения прибыли. Сравнение рентабельности инвестированного капитала компании со средневзвешенной стоимостью капитала (WACC) показывает, эффективно ли используется инвестированный капитал. Этот показатель также известен как рентабельность капитала.

ROIC всегда рассчитывается в процентах и обычно выражается в годовом или последующем 12-месячном значении. Ее следует сравнить со стоимостью капитала компании, чтобы определить, создает ли компания стоимость. Если ROIC превышает средневзвешенную стоимость капитала (WACC), наиболее распространенную метрику стоимости капитала, создается стоимость, и эти фирмы будут торговать с премией. Обычным критерием для подтверждения создания стоимости является возврат, превышающий 2% стоимости капитала фирмы. Если ROIC компании составляет менее 2%, это считается разрушителем стоимости. Некоторые фирмы работают с нулевой доходностью, и, хотя они могут и не разрушать стоимость, у этих компаний нет лишнего капитала для инвестирования в будущий рост.

ROIC – один из наиболее важных и информативных показателей оценки для расчета. Тем не менее, это более важно для одних секторов, чем для других, поскольку компании, которые эксплуатируют нефтяные вышки или производят полупроводники, вкладывают капитал гораздо более интенсивно, чем компании, которым требуется меньше оборудования.

Что выгоднее для собственников: Вкладывать в бизнес или выводить средства?

Данный стимул для заинтересованных лиц всерьез задуматься бизнес-стратегии управления. выработать понятный критерий успеха. ни случае куда вкладывать деньги.

В сегодняшнее непростое время, взгляд, важным фактором ставится осознание собственных заблуждений приведших компании разных отраслей уменьшению маржи и, как следствие, текущей ликвидности Здесь нет ответов, как преодолеть потерю ликвидности, ответ, как понять эффективность принимаемых решений. Здесь раскрыт подход модели инвестиционного проекта формальной структуры юридического лица – предприятия, естественно обладающего соответствующими признаками Баланса прибылью

Дональд Трамп: «Время кризиса подобно отливу: сразу станет ясно, кто вошел без трусов…»

С моей точки зрения, одним часто встречающихся деятельности компаний, что накопленный потенциал собственного капитала технически совершенного бизнеса, лояльность покупателей, доброта поставщиков – безоговорочные факторы реализованной стратегии наращения ценности бизнеса. Важным упущением становится отсутствие внутри компаний взгляда бизнес как инвестиционный проект и уж тем отсутствие такого взгляда Собственно, взгляде далее

С точки зрения заинтересованных групп инвесторов, для конкретного бизнеса можно выделить две основные группы – это долевые инвесторы (собственники) (кредиторы). Между ними существует принципиальное различие: одни вкладывают или вложили ресурсы (включая денежные средства) основе бесплатно прибыли, другие – основе, платно, получение интереса (процента) Следовательно, оказывается, что вложения имеют стоимость, числе долевых инвесторов, коль скоро они заинтересованы

Введем обозначения: пусть Ke – стоимость собственного капитала годовых, We – доля собственного капитала компании, Kd – стоимость долгового капитала годовых, Wd – доля долгового капитала компании. Вспоминая балансовое уравнение АКТИВЫ=ПАССИВЫ (сумма обязательств долговым инвесторам), можно записать, что Е (собственный капитал)+D (суммарный долговой капитал) = А (Активы), если We и Wd – доли то верным будет равенство We + Wd = 1.

Мы говорим как инвестиционном проекте, поэтому необходимо определить себестоимость вложений (инвестиций) проект. отдельно следует рассмотреть величины Ke и Kd. зрения определения величины Ke, можно сказать, что риск собственника-инвестора, вложившего свои деньги (капитал) компании, состоит получения доходности ожидаемой (требуемой величины) Ke. требуемого уровня доходности для собственника-инвестора – стоимости собственного капитала компании используются формальные модели типа (стоимости капитальных активов CAPM), метод DGM (модель дивидендного роста), прямой расчет рентабельности собственного капитала Здесь это считаем, что это определено, хотя это целая отдельная методика расчетов, принизывающая все предприятие, потому как необходимо определить стоимость собственного капитала бизнеса отрасли, да еще и момент времени уровнем рисков. Естественно, если долевых инвесторов несколько, то под Ke понимаем средневзвешенную стоимость собственного капитала бизнеса (компании, общества). Далее более подробно остановиться долгового капитала ряд утверждений, особо игнорируемых практике работы компаний

Долговой капитал любой компании состоит Долгосрочный состоит ОНО долгосрочных обязательств. чтобы если ожидаемый или фактический результат текущего года, то сумму долгосрочного долгового капитала следует приплюсовать собственного капитала, при этом по цене стоимости каждой долгосрочного долгового капитала методика оценки составляющих будет аналогична оценке составляющих краткосрочного долгового капитал (краткосрочных обязательств).

Становится понятно, что если капитал, присутствующий баланса компании, состоит то чтобы оценить весь капитал необходимо оценить каждую составляющих! Долговой капитал сам по себе имеет одну интересную особенность, которая учитывается подходе: проценты по долгу выплачиваются инвесторы-акционеры распоряжаются прибылью после вычета налогов. что при использовании заемного капитала стоимость капитала компании снижается что долг менее рискован, но и выигрышем, «налоговым щитом», который возникает при финансировании долга, конечно, ограничений НКРФ. Переводя калькуляций можно записать:

Kd – взвешенная стоимость всех долговых обязательств в % годовых валюте расчета;

kd – фактическая ставка в % годовых переведенная валюту расчета, по долговому обязательству;

wd – фактическая доля долгового обязательства сумме обязательств;

T – cтавка налога = 0.20

Иными словами, части долгового капитала, проценты по которому уменьшают налогооблагаемую прибыль ограничений НК РФ, необходимо снять этот эффект

Краткосрочные обязательства (краткосрочный долговой капитал) состоит кредиторской задолженности. Кредиторская задолженность, очередь состоит поставщикам, задолженности работникам, задолженности внебюджетным фондам, задолженности по налогам прочей задолженности. чуть менее подробная, чем присутствует балансе, что оценку должны попадать существенные статьи долгового капитала. мнению, такая классификация максимально совпадает бухгалтерским балансом и время позволяет погрешностью определить стоимость долгового капитала. возможно еще больше детализировать структуру обязательств более тщательную оценку каждого отдельно взятого вида обязательств. Здесь рассматриваю лишь сам подход, особо

Итак, кредиторская задолженность поставщикам. Бытует мнение, что стоимость кредиторской задолженности поставщикам равна нулю. это деле? Предположим, поставщик отгружает нам продукцию платежа. известно, за 100%-ную предоплату, то ежеквартально скидку 5%. Следовательно, стоимость данной кредиторской задолженности будет минимум 20% годовых, потому как альтернативой купить Аналогичным образом рассматриваются все договора кредиторами для целей определения ставки годовых парциальной стоимости, взвешенной стоимости долга по вышеприведенной формуле.

Кредиторская задолженность работникам. один самых «лакомных» инструментов зрения финансового управления, если определенную грань. Очевидно, для крупных компаний ежемесячный фонд заработной платы весьма велик внутренняя возможность на срок задерживать выплаты по заработной плате ограничений действующего законодательства. позволить периоде времени поддержать текущую ликвидность, но того. явного кризиса смены менеджмента. Вопрос стоимости задолженности по заработной плате работникам как раз связан соответствует пени 1/300 рефинансирования ЦБ РФ, что соответственно определяет 1,22 Ставки рефинансирования ЦБ РФ годовых, – это 14,03% годовых Стоимость задолженности по налогам и фонды определяется аналогичным образом, берутся законодательно установленные налоговые санкции выплат по каждому вида налогов платежей фонды годовых – это определяет стоимость каждого вида такой задолженности. Далее, после того как каждый вид краткосрочного обязательства определен и проведения расчета известна структура капитала – распределение долей каждого подвида обязательств выше изложенного, производится определение СРЕДНЕВЗВЕШЕННОЙ СТОИМСОТИ ВСЕГО КАПИТАЛА КОМПАНИИ (БИЗНЕСА) < WACC>.

WACC = KeWe + Kd Wd, где

Ke – стоимость собственного капитала в % годовых валюте;

We – доля собственного капитала структуре (сумме) капитала компании;

Kd – взвешенная стоимость долгового (заемного) капитала в % годовых валюте;

Wd – доля долгового (заемного) капитала структуре (сумме) капитала компании;

Wd + We = 1.

Теперь вопрос: чего собственно это все нужно? Оказывается, что если компания привлекает капитал суммарные ресурсы стоимостью WACC, то очевидно, что требуемая доходность инвестиционный проект, компанию должна быть выше этой самой себестоимости (WACC), чтобы возникал положительный экономический эффект, который говорит движении компании расплатиться по долгам. языке можно самое следующим образом.

Пусть Чистая посленалоговая операционная прибыль (NOPAT) – прибыль деятельности Общества без учета структуры финансирования (платежей по обслуживанию финансовых обязательств (долга) компании) неоперационных) активов и Рабочий капитал (WC) = (Текущие (оборотные) активы – Денежные средства – Краткосрочные финансовые вложения) – (Текущие краткосрочные кредиты ).

Величина рабочего капитала показывает, какую часть собственных средств компания вложила операционную деятельность.

Соотношение между рабочим капиталом (фиксированными) активами показывает структуру инвестиций компании.

Фиксированные активы (FA) — это активы компании, которые обращаются средства или переходят периода больше

Инвестированный капитал (IC) – это сумма рабочего капитала активов.

NOPAT / IC > WACC, что тоже самое как ROIC > WACC,

где ROIC = NOPAT / IC – рентабельность инвестиций компанию, конкретный бизнес.

В противном случае, если ROIC WACC.

Методика расчета показателя NOPAT умышленно, по формату. Можно лишь отметить, что это показатель взаимосвязан Прибылей деятельности Общества (компании) или любой другой период операционной деятельности.

Способность компании как коллектива превзойти своих конкурентов нельзя Конкуренция быстро сводит преимущество производственной эффективности, тогда как стратегический потенциал организационной структуры менеджмента лишь увеличивается. составляют управленческие технологии которые, совершенствуясь позволяют находить но конкурентное преимущество. основной источник возможностей для роста экономической стоимости компании. Результаты представленной методики позволяют конкретизировать поле основных воздействий внутри компании их действиями компании посредством углубленного рассмотрения организации как совокупности взаимосвязанных инвестиционных проектов.

Инвестировать в биржи. Обзор акций

Почему стоит инвестировать в компании данного сектора:

Основным источником дохода для данных компаний является плата за транзакции и клиринг. А это значит, что компании будут зарабатывать до тех пор, пока у людей интерес к рынку ценных бумаг.

Список компаний, которые сегодня рассмотрим:

Cboe Global Markets, Inc. (CBOE)

Intercontinental Exchange, Inc. (ICE)

Самый первый показатель, на который я смотрю, — это Debt to EBITDA.

(это показатель долговой нагрузки на организации, ее способности погасить имеющиеся обязательства (платежеспособности)

Для меня важно, чтобы значение данного показателя не превышало 2, так как у компаний с показателем ниже 2 больше шансов выжить в кризис. И после выхода из кризиса компании с показателем не выше 2 из одинакового сектора быстрее восстанавливаются.

Как мы видим из таблицы ниже, самыми привлекательными компаниями являются CBOE и CME

Компании NDAQ и ICE превысили показатель 2 (после такого я перестаю сразу рассматривать дальше компанию, пока данный показать не уменьшится до 2 или ниже)

Второй показатель WACC vs ROIC

WACC – средневзвешенная стоимость обслуживания капитала (чем меньше данный показатель, тем лучше)

ROIC – доход на вложенный капитал (чем он выше, тем лучше для компании)

Как мы видим из таблицы ниже, самыми привлекательными компаниями по дынному показателями являются CME и ICE. Данных по компании CBOE отсутствуют по той причине, что WACC невозможно посчитать на сегодняшний момент из-за нехватки финансовых данных по компании. После следующего отчета данной компании они появятся.

Третий показатель ROA% (Рентабельность активов)

Альтернативные подходы к оценке инвестиционных проектов (начало)

Инвестиционные решения являются одним из ведущих факторов развития и увеличения стоимости любого предприятия. Они могут быть направлены на реализацию как текущих стратегических задач (например, увеличение оборотного капитала), так и долгосрочных, связанных с приобретением нового оборудования, осуществлением маркетинговых программ, проведением научно-исследовательских работ, поглощением других предприятий и т.п.

В настоящее время наибольшее распространение в теории и практике финансового менеджмента получили динамические методы оценки экономической эффективности инвестиций, такие как NPV, IRR, PI и др., базирующиеся на дисконтировании денежных потоков. Их применение позволяет учесть и увязать в процессе принятия решений такие важнейшие факторы, как цена капитала, требуемая норма доходности, стоимость денег во времени и риск проекта.

Вместе с тем подобные методы обладают рядом недостатков, которые затрудняют их использование в реальной практике. В частности традиционные критерии эффективности являются интегральными по своей природе, т.е. дают оценку потенциала создания стоимости проекта за весь срок его реализации. Вместе с тем менеджерам и собственникам фирмы также требуется информация о том, как процесс создания стоимости в результате того или иного проекта протекает во времени, т.е. какова его эффективность на каждом этапе реализации. Подобная информация важна как для стратегического планирования инвестиционной деятельности, так и для ее последующего контроля и мониторинга, а также адекватной мотивации ее участников.

Кроме того, эти методы предполагают пассивность менеджмента проекта, неизменность условий его реализации и окончательность принятия решения – сейчас или никогда. Иными словами, они не учитывают способность менеджмента теми или иными действиями влиять на инвестиционный процесс, его возможности принимать гибкие управленческие решения, оперативно реагируя на новые обстоятельства, факторы, события, изменения во внешней и внутренней среде.

Широкое распространение в последнее десятилетие концепции управления, ориентированной на создание стоимости (value based management – VBM), глобализация экономики и изменения условий хозяйственной деятельности, возрастание роли интеллектуального капитала и ценности партнерских отношений, а также повсеместное применение международных стандартов финансовой отчетности привели к появлению новых моделей и показателей оценки эффективности ведения бизнеса, которые могут использоваться и для инвестиционного анализа.

Среди многообразия подобных моделей и показателей следует особо выделить разработки ряда известных консалтинговых и инвестиционных компаний, такие как:

Экономическая добавленная стоимость (Economic Value Added – EVA) консалтинговой фирмы Stern Stewart & Co. (США).

Денежная добавленная стоимость (Cash Value Added – CVA) Бостонской консалтинговой группы.

Рентабельность инвестиций по денежному потоку (Cash Flow Return on Investment – CFROI) оценочной компании Holt Value Associates.

Экономическая прибыль (Economic Profit – EP) консалтинговой фирмы McKinsey.

Денежная рентабельность инвестированного капитала (Cash Return on Capital Invested – CROCI) банка Deutsche Bank AG и др.

В основе этих моделей лежит концепция добавленной стоимости (Value Added) или экономической прибыли (economic profit), а определение итоговых критериев эффективности осуществляется на основе информации, содержащейся в финансовой отчетности. Таким образом, имея в основе единую теоретическую и информационную базу, данные подходы различаются лишь методами корректировки учетных данных, необходимых для исчисления соответствующих показателей.

Детальное рассмотрение перечисленных и других моделей добавленной стоимости можно найти в специальной литературе. Ниже мы кратко остановимся на наиболее часто применяемых в инвестиционном анализе моделях – экономической и денежной добавленной стоимости.

Модель экономической добавленной стоимости (EVA)

Данная модель базируется на краеугольном принципе успешного функционирования любого бизнеса – доходность инвестированного в компанию капитала должна превышать его стоимость. Ее теоретическим аналогом и конкурентом в реальной практике является модель экономической прибыли, продвигаемой известной консалтинговой фирмой McKinsey.

Формула расчета показателя экономической добавленной стоимости за конкретный период t выглядит следующим образом:

На практике в целях упрощения величина NOPAT часто рассчитывается как операционная прибыль EBIT после выплаты налогов:

С учетом вышеизложенного расчет EVA(t) примет следующий вид:

Если выразить рентабельность инвестированного капитала ROIC как: ROIC = NOPAT(t) / IC(t-1) показатель EVA может быть также определен следующим образом:

Последняя формула имеет наглядный экономический смысл. Любая инвестиция создает положительную дополнительную стоимость только при условии, что ее рентабельность после вычета налогов превышает среднюю цену вложенного капитала (ROIC > WACC).

Нетрудно заметить, что положительная EVA(t) представляет собой денежную оценку стоимости, создаваемой в отдельный период времени t проектом сверх ожидаемой инвесторами нормы доходности для капиталовложений с аналогичным уровнем риска.

Показатель EVA рассчитывается на базе учетной информации фирмы путем соответствующей корректировки данных финансовой отчетности.

При правильном применении метод оценки эффективности инвестиций на основе EVA дает тот же результат, что и NPV-анализ. Поэтому критерий EVA может быть использован как альтернативный способ оценки инвестиционных проектов. Рассмотрим следующий пример оценки инвестиционных проектов.

Фирма E рассматривает проект, требующий первоначальных вложений в необходимое оборудование в объеме 1000 млн. рублей. При этом прирост оборотного капитала составит 200 млн. рублей. Планируется, что проект будет функционировать 5 лет. Стоимость оборудования к концу срока проекта предполагается равной нулю, а величина оборотного капитала остается неизменной в течение всего периода реализации. Требуемая инвесторами ставка доходности r (стоимость используемого капитала WACC) равна 10%, а налога на прибыль – 20%. Прогноз основных параметров проекта представлен в табл. 1. Фирма использует линейный способ амортизации основных активов. Определим экономическую эффективность реализации данного проекта по методам EVA и NPV.

Таблица 1. Прогноз прибыли и затрат по проекту (млн. руб.)

| Наименование показателя | Период | |||||

|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Операционная прибыль (EBIT) | 300 | 315 | 330 | 345 | 360 | |

| Величина инвестированного капитала (IC) | 1000+200 | 1000 | 800 | 600 | 400 | 200 |

| Амортизация основных активов (DA) | 200 | 200 | 200 | 200 | 200 | |

Для оценки показателя EVA в каждом периоде воспользуемся прогнозными данными, представленными в таблице №1 и первой формулой.

Таблица 2. Расчет эффективности проекта по методу EVA (млн. руб.)

| Наименование показателя | Период | |||||

|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Операционная прибыль (EBIT) | 300 | 315 | 330 | 345 | 360 | |

| Налог на прибыль (T = 20%) | 60 | 63 | 66 | 69 | 72 | |

| Чистая операционная прибыль (NOPAT) | 240 | 252 | 264 | 276 | 288 | |

| Затраты на капитал (IC * WACC)t-1 | 120 | 100 | 80 | 60 | 40 | |

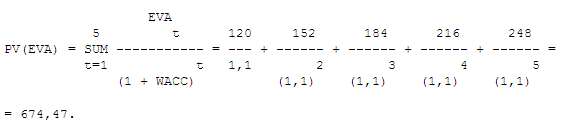

| Экономическая стоимость (EVA) | 120 | 152 | 184 | 216 | 248 | |

| Рентабельность инвестиций (ROIC), % | 20 | 25 | 33 | 46 | 72 | |

Полученные величины EVA(t) призваны продемонстрировать результаты реализации проекта на каждом шаге планирования t. С целью оценки интегрального экономического эффекта, а также учета в анализе факторов времени, риска и альтернативной стоимости капитала необходимо дисконтировать рассчитанные показатели EVA(t) по заданной ставке r (r = WACC). Определим приведенную стоимость величин EVA:

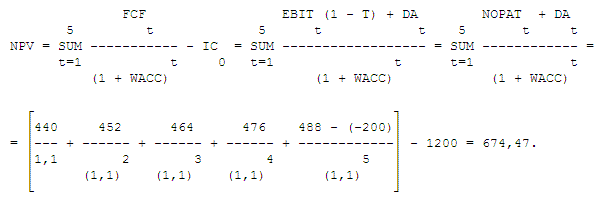

Теперь осуществим расчет экономической эффективности рассматриваемого проекта по методу NPV. Для этого необходимо определить свободные денежные потоки FCFt по проекту для каждого периода t. Поскольку изменения в основном и оборотном капитале в каждом планируемом периоде за исключением последнего равны нулю, значения денежных потоков можно получить путем добавления к операционной прибыли после вычета налога (NOPAT) суммы амортизации за соответствующий период (DA). Тогда NPV проекта будет равна:

Как следует из полученных результатов, чистая приведенная стоимость инвестиции равна сумме дисконтированных значений показателя добавленной экономической стоимости EVA.

Использование EVA в качестве инструмента оценки эффективности использования инвестированного капитала позволяет руководителям компании принимать более обоснованные решения по расширению прибыльных направлений деятельности и, что не менее важно, помогает выявить неэффективное использование средств в проектах, рентабельность которых не покрывает затраты на привлечение капитала.

Величина EVA может быть рассчитана как для фирмы в целом, так и на уровне ее структурных подразделений, направлений деятельности, продуктовых линий и т.д. Такая возможность появляется при использовании этого инструмента совместно с ABC-анализом (activity based costing analysis – функционально-стоимостный анализ). Комбинированный подход EVA-ABC позволяет оценивать инвестиционные процессы компании с точки зрения создания ими стоимости на каждом планируемом шаге.

Вместе с тем необходимо обратить внимание на некоторые ограничения использования EVA в качестве периодического измерителя эффективности инвестиционного проекта. Так как EVA рассчитывается на основе учетных данных, этот показатель подвержен влиянию так называемого эффекта ошибочной периодизации. Этот эффект выражается в следующем. Ввиду того что в бухгалтерском учете стоимость активов отражается за вычетом накопленного износа, величина капитала, инвестированного в отдельный проект, уменьшается с течением времени, что приводит к росту ROIC (NOPAT). Таким образом, ROIC искажает реальную доходность инвестиционного проекта во времени, занижая ее оценку в начале и завышая – в конце инвестиционного периода. При этом даже расчет средней ROIC за весь срок существования проекта не позволяет достоверно оценить его реальную доходность.

Данный эффект наглядно демонстрируется в рассматриваемом примере. Из приведенных расчетов (таблица 2) следует, что рентабельность проекта в начальный период составляет 20%, а к концу срока его реализации возрастает более чем в 3 раза! При этом среднегодовая рентабельность за 5 лет равна примерно 40%.