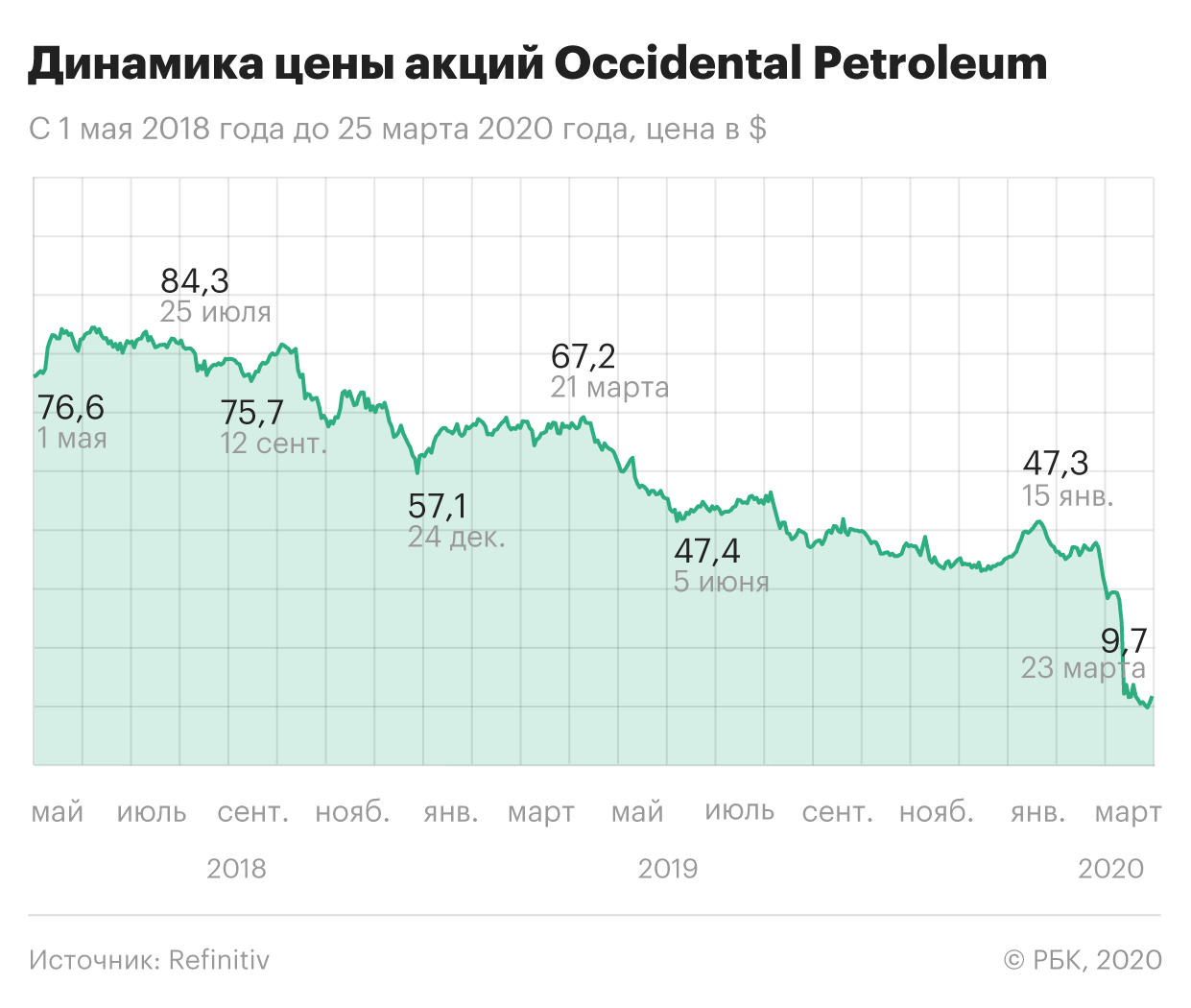

Акции Occidental Petroleum год назад были на пике. Что с ними сейчас

Occidental Petroleum Corporation (ее также называют просто Oxy) — одна из крупнейших компаний, добывающих нефть из сланцев в США. После покупки Anadarko Petroleum в 2019 году Oxy стала номером один среди сланцевых компаний в Пермском нефтеносном бассейне. Компания также работает в химической промышленности. На протяжении долгого времени Oxy возглавлял Арманд Хаммер, известный своим участием в скандале «Уотергейт» и близкими связями с СССР. Occidental Petroleum основана в 1920 году.

Что предприняла компания

«Пандемия коронавируса привела к беспрецедентному снижению спроса на нефть в глобальном масштабе, — говорится в электронном письме, разосланном сотрудникам. — Ценовая война между Саудовской Аравией и Россией еще более усугубила ситуацию. Мы должны предпринять немедленные и неслыханные для нашей компании меры».

Компания предполагает, что эти меры позволят ей сократить добычу нефти и природного газа в 2020 году на 6%, выяснил The Wall Street Journal.

Покупка Anadarko Petroleum

После покупки Anadarko обновленная компания превратилась в ключевого игрока на рынке сланцевой нефти. Но руководство Occidental Petroleum не учло ситуацию на мировом рынке энергоносителей. Компания получила во владение львиную долю месторождения в Пермском нефтяном бассейне, после чего нефть серьезно подешевела, а страны ОПЕК+ отказались регулировать рынок.

Падение сланцевой отрасли в США

Еженедельные данные нефтесервисной компании Baker Hughes показали, что на этом фоне сланцевые компании начали сокращать производство. На прошлой неделе количество активных нефтяных буровых в США сократилось на 19, до 664 единицы. Год назад в стране действовали 824 буровые.

Что будет с акциями

Сейчас аналитики в своем большинстве не верят в Occidental Petroleum. В текущем месяце несколько банков значительно снизили целевые цены на акции компании, рекомендуя их продавать.

Однако потери Occidental Petroleum не слишком волнуют Уоррена Баффета, который предпочитает долгосрочные вложения. Ставка на Oxy — это, по сути, ставка на нефть, говорит он. «Я не думаю, что в долгосрочном периоде спрос (на нефть) так сильно изменится, — считает инвестор. — Но сиюминутный спрос, безусловно, изменился».

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Инвестидея: Occidental Petroleum, потому что Айкан придет — порядок наведет

Сегодня у нас очень спекулятивная идея — и наконец-то без коронавируса: взять акции нефтегазовой компании Occidental Petroleum в расчете на благоприятный для нас исход борьбы инвестора-активиста Карла Айкана с менеджментом компании.

Потенциал роста: 7—10% в ближайшее время или до 30% в течение полутора лет.

Срок действия: от нескольких часов или дней до полутора лет.

Почему акции могут вырасти: если Карл Айкан добьется своего, компания снизит расходы и будет более лояльна к миноритарным акционерам — или ее вообще выставят на продажу.

Как действуем: берем акции сейчас или никогда.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

На чем компания зарабатывает

Occidental Petroleum — это нефтегазовая компания. Согласно годовому отчету, 65,8% выручки дают продажи нефти и газа, остальное — это производство и продажа нефтехимической продукции: каустическая сода, хлорин и т. д. — и услуги по транспортировке и продаже нефти и газа.

США обеспечивает около 90% выручки, остальное дают Канада, Ближний Восток, Латинская Америка и совсем чуть-чуть — Африка и другие регионы.

Аргументы в пользу компании

Размер имеет значение. Occidental — это крупная нефтегазовая компания, которая недавно стала еще больше.

В 2019 году Occidental, будучи шестой по рыночной капитализации компанией в секторе в США, влезла в долги и купила добытчика сланцевой нефти Anadarko за 55 млрд долларов. Так Occidental поднялась на несколько ступеней и стала третьей компанией по капитализации.

Новая Occidental стала ключевым игроком в сланцевой добыче в перспективном Пермском нефтегазоносном бассейне США. Само по себе это ничего не дает, поскольку за обвалом цен на нефть последовал обвал котировок Occidental, из-за чего компания сократила дивидендные выплаты на 90%. От этого акции упали еще сильнее — привет всем любителям дивидендных идей. Зато компания привлекла внимание одного из крупнейших инвесторов-активистов, что позволяет нам рассчитывать на возможный спекулятивный рост акций в ближайшее время.

Змей-надкуситель. В США есть независимые суды и работающие институты, благодаря чему любой инвестор-миноритарий может брыкаться и таскать менеджмент компании по судам, если тот ведет себя нехорошо, — или хотя бы грозить таким тасканием с целью добиться результата.

К числу таких инвесторов относится и Карл Айкан, который за последние три месяца увеличил свою долю в компании с 2,5 до 10%. Айкан выступал против покупки Anadarko, считает стратегию развития Occidental ошибочной и вредоносной и в связи с этим хочет сменить все руководство Occidental.

Айкану нужно, чтобы Occidental сократила траты на разведку и добычу нефти, что было бы очень хорошо для всех акционеров. А еще, по некоторым данным, он хочет, чтобы компанию продали кому-то из более крупных конкурентов.

Вариант с продажей компании мне кажется пока не очень вероятным, но его нельзя исключать. В случае повышения цен на нефть Occidental с ее огромными активами станет очень привлекательным вариантом для покупки — ну или хотя бы сможет начать распродавать свои активы по хорошей цене. А вот новое, подконтрольное Айкану и действующее в интересах всех миноритариев руководство — это, безусловно, хороший вариант развития событий.

Айкан потерял около миллиарда долларов от своих инвестиций в Occidental и не горит желанием фиксировать убытки. Значит, он будет действовать так, чтобы акции выросли хотя бы для выхода из них без убытка. Мы, соответственно, сможем на этом заработать.

Согласно последним новостям, Айкан близок к сделке с руководством Occidental. По ее условиям представители Айкана получат два места в совете директоров. Также компания наймет еще одного независимого директора, что тоже хорошо, поскольку увеличится степень надзора за менеджментом. Взамен Айкан прекратит кампанию по смене действующего директора Вики Холлуб.

Новости о соглашении могут появиться с минуты на минуту. Если его заключат, акции должны будут вырасти, поскольку победа Айкана будет означать больший контроль акционеров над деятельностью компании.

«Я из правительства, и я здесь, чтобы помочь». Сланцевые компании имеют неплохую поддержку в нынешней администрации США. Как пишет The Washington Post, есть вероятность того, что Трамп их не бросит и в скором времени предоставит им финансовую помощь.

Пока нам неизвестны ни размер этой помощи, ни конкретные адресаты, ни даже то, будет ли она вообще. Но в худшем случае, даже если Occidental ничего не дадут, наверняка инвесторы отметят этот момент и начнут покупать акции всех крупных сланцевых добытчиков в расчете на то, что государство им поможет, если компании окажутся на пороге банкротства.

Occidental — это важный игрок в отрасли. Ее банкротство может похоронить перспективы дальнейшего кредитования сланцевиков, поколебать позиции США как крупного добытчика нефти и ослабить энергетическую безопасность страны. Поэтому вполне вероятно, что компании помогут.

Что может помешать

Бухгалтерия. Согласно последнему финансовому отчету, у компании 75 млрд долларов задолженностей против 9,3 млрд долларов в распоряжении. Чуть больше половины долгов — это долгосрочные обязательства, инвестиционный рейтинг которых недавно понизили до «мусорного».

Собственно, это проблема всего американского нефтегазового сектора: много долгов, низкий инвестиционный рейтинг, убытки и необходимость изыскивать заемные деньги для продолжения операционной деятельности в условиях, когда никто их не хочет выдавать. Если бы не упорство Айкана в стремлении подчинить себе Occidental, я бы вообще не стал смотреть на этого эмитента.

А если Айкан не сможет? Мы собираемся взять акции в расчете на то, что Айкан добьется своего и проведет своих людей в руководство компании. Если он не договорится с менеджментом компании, акции могут упасть еще сильнее. Другими словами, без надзора со стороны Айкана Occidental рискует глубже увязнуть в болоте.

Что в итоге

Это очень спекулятивная идея, на которую следует направлять только те средства, которые вам не жалко потерять. Если брать эти акции, то сейчас.

Что делать с ними дальше — непростой вопрос. Вот какие есть варианты:

Чтобы следить за новостями, вполне подойдут приложения Market Watch, Bloomberg, The Wall Street Journal или Financial Times. Советую включить уведомления, чтобы не пропустить важную информацию. Ну или можно искать новости по запросу «Occidental Icahn».

Обзор бизнеса Valero Energy: бензин и чистое топливо

Valero Energy (NYSE: VLO) — американская нефтеперерабатывающая компания. Ее бизнес идет на поправку после убытков 2020, и еще она платит большие дивиденды. Что может пойти не так?

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса американских эмитентов. Идею сделать обзор Valero Energy предложил наш читатель Алексей Шевелев в комментариях к инвестидее по ServiceNow. Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

В обзорах много скриншотов с таблицами из отчетов. Чтобы было удобнее ими пользоваться, мы перенесли их в гугл-таблицы и перевели на русский язык. Обратите внимание: там несколько листов. А еще имейте в виду, что компании округляют некоторые числа в отчетах, поэтому итоговые суммы в графиках и таблицах могут не сходиться.

На чем зарабатывают

Это сеть нефтеперерабатывающих заводов, которая также занимается продажей и доставкой топлива. Что-то компания продает под своим брендом, а что-то — оптовым покупателям, которые затем продают эти нефтепродукты как свои товары. Согласно отчету компании, структура ее бизнеса выглядит следующим образом.

Нефтепереработка — 93,7% от общей выручки. В этом сегменте компания занимается производством из нефти бензина и другого топлива. Маржа в этом сегменте отрицательная: убытки здесь на 2,2% превышают объемы выручки.

Производство этанола — 4,7% от общей выручки. Компания делает не только топливный этанол, но и животный корм. Сегмент тоже убыточен: убытки на 2,2% превышают выручку сегмента.

Производство чистого дизеля — 1,6% выручки. Это единственный прибыльный сегмент компании, его операционная прибыль составляет 39,53% от выручки сегмента.

Компания работает не только в США, но все же основная выручка и активы у нее в Америке.

«Разворачиваются процессы, разворачиваются!»

Страшный коронавирусный год сильно ударил по бизнесу Valero и привел к тяжелым убыткам. Но сейчас ситуация улучшается: в США растут цены и спрос на бензин, что вызвано относительным ростом мобильности населения.

Уровень загрузки НПЗ в США находится на достаточно высоком уровне. Поэтому возможно, что акционерам Valero Energy стоит ждать улучшения финансовой ситуации компании в этом квартале. Но есть один нюанс.

Холодный прием. Значительная доля операций компании сосредоточена в Техасе, поэтому февральские морозы не могли не сказаться на них: активность НПЗ в США в тот период сильно упала. Известно, что в период морозов компания приостановила работу завода с мощностями переработки на уровне 335 тысяч баррелей нефти в сутки, что не так много: компания перерабатывает примерно 2,6 млн баррелей нефти в сутки. Но все же следует быть готовыми к тому, что техасские морозы не лучшим образом повлияют на отчетность компании.

Как победить выгорание

Комсомольский значок. С другой стороны, есть немалая вероятность, что Valero Energy сможет перекредитоваться под приемлемый процент и у нее хватит денег на выплаты. И все дело тут в экологических заслугах компании — она инвестировала 3,1 млрд долларов в развитие экопроизводства. Valero Energy — второй в мире производитель биодизеля и активно инвестирует в расширение соответствующих мощностей. Ожидается, что в 2021 году объемы производства биодизеля компанией вырастут с 275 млн галлонов в год до 675 млн галлонов. Компания довольно громко кричит о своих ESG-показателях: как она помогает окружающей среде и сколько у нее работает женщин и меньшинств.

В целом это очень важный момент — тезис о поощрении социально озабоченными инвесторами и банками «правильных» компаний и наказании «неправильных». Инвесторы активно скупают акции таких компаний, а банки дают им финансирование на приемлемых условиях. Valero Energy в этом контексте выступает скорее «правильной» компанией: это крупный и крайне неэкологичный бизнес, который активно инвестирует в производство чистого топлива и предпринимает шаги, чтобы выглядеть максимально прогрессивно.

Хунвейбинская инвестиционная тусовка очень любит такие истории в духе «заключенный встал на путь исправления и, возможно, сотрудничества с администрацией» — ведь такие примеры призваны вдохновлять другие компании осуществлять подобные реформы. Это, кстати, объясняет, почему акции Valero Energy за минувший год выросли аж на 50% при полном отсутствии роста выручки и прибыли. Так что, может быть, котировки и бухгалтерию компании поддержит могущественная клика любителей этичного инвестирования.

Occidental Petroleum Corp.

Хотел бы рассказать простенько об Occidental Petroleum Corporation (NYSE: OXY), об ошибках которые люди допускают при инвестировании в подобные компании и в тоже время о потенциальных возможностях для инвестора.

Вкратце, чем OXY занимается:

— добыча нефти и газа происходит в Штатах (Техас — самые большие объемы), Ближний Восток, немного в Южной Америке и разведка в Африке идет.

— производство электроэнергии (1,2 гигаватта\ч)

— Один из лидеров в США в производство хлора, гидроксида натрия, гидроксида калия. (очистка воды, батарейки, моющие средства, удобрения и т.д. все что с связано в этом направлении).

С описанием разобрались, а теперь о главном.

В таких компаниях необходимо смотреть на Cash Flow, т.к. обычные показатели типа EPS, P/E — мало о чем говорят в этой отрасли.

В таблице выше видно Cash Flow активность компании:

Operating Cash Flow (Доходы от операционной деятельности за вычетом всех операционных расходов) увеличиваются из года в год, кроме 2019, но там была покупка APD (Anadarko), так что все показатели сбились.

Net Cash Used For Investing Activities (Капитальные расходы) – примерно в стабильном состоянии, но опять же, в 2019 году все перекрутилось и можно не смотреть на этот показатель в этом году.

Net Cash used For Financing Activities (Долги, включая выплату дивидендов) – компания с 2019 увеличила долг для инвестиций в африканский регион. Поэтому в 2018 эта цифра увеличилась. 2019 как всегда не показателен, т.к. была произведена покупка Anadarko.

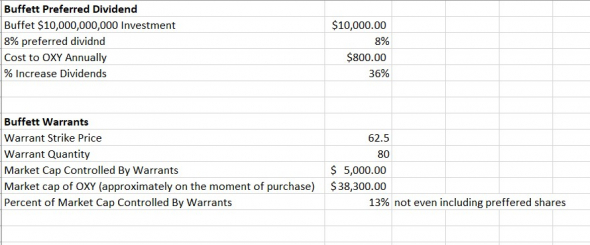

Вроде бы обычная компания (если смотреть до начала 2019 года), платит неплохие дивиденды (6-7%) и достаточно стабильно, но далее случается то, на чем многие инвесторы, которые не разбирались в деталях – потеряли средства. Речь идет о приобретении Уореном Баффетом акций компании на 10млрд$. Очень много людей повторяют сделки, которые совершает этот знаменитый инвестор и не смотрят в детали. Баффет покупает какую-то акцию – значит и я покупаю. Баффет продает – и я продаю. Давайте взглянем подробнее, что же конкретно получил Уорен в этой сделке:

— 10млрд$ привилегированных акций, которые приносят стабильные 8% годовых

— Через 10 лет у него есть право требовать с OXY 105% от цены покупки, т.е. это что-то типо 10 летней облигации.

Но и это еще не все

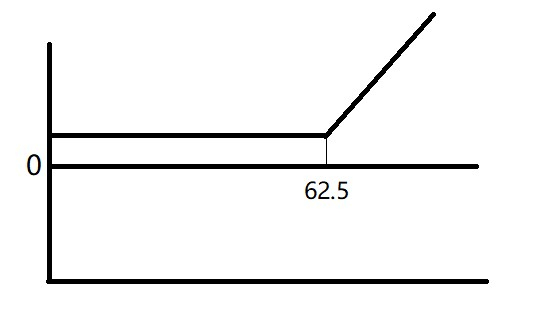

Дополнительно к акциям товарищ Баффет получает 80 млн варрантов со страйком 62,5, что тоже самое, что и опционы Call со страйком 62,5$, но он их получает бесплатно. В итоге Баффет:

— при падении цены зарабатывает 8% годовых

— при росте зарабатывает 8% годовых + величина роста после 62,5

Это как купленный опцион Call к которому тебе еще приплачивают по 8% годовых.

Риск несоизмеримы между этой позицией и теми, кто следовал советам старичка Баффета и решил вместе с ним зайти в сделку, купив обычные акции по 45$-55$ (которые сейчас торгуются по 10-15$). И если бы действительно BRK видел потенциал в этой компании – наверняка купил бы обычных акций. Но как видим, не все так просто.

Дальше поговорим не о прошлом, а о будущем. На данный момент OXY уменьшила дивиденды с 0,79$/квартал до 0,11$. Все это связано с обвалом цен на нефть до 20$ за бочку WTI. Но давайте посмотрим на пару деталей, все ли действительно так плохо:

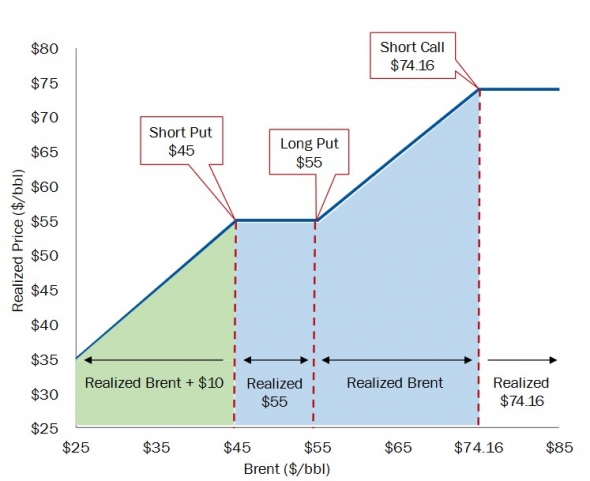

— Все проекты во всех странах для OXY прибыльны при WTI >40$

— OXY хеджирует позиции опционами, давая себе дополнительные +10$, что есть достаточно неплохо для обычных времен. На 31 декабря 2019 года был полностью собран коллар на 2020 год. И только проданный Кол 74,16$ на 2021 год.

— Баффет вряд ли даст просто так умножить на 0 свои привилегированные акции с 800млн$ дивидендами годовыми, поэтому в случае нефти по 20 в более долгой перспективе, чем пару месяцев, компания, как мне кажется, найдет дофинансирование.

— Это одна из немногих копаний подобного рода, которая при скачке нефти с 20$ до 40$ – сможет сходить с 10$ до 40$ и в тоже время при кратковременном падении нефти до 15$ – не обанкротится.

— Купленный актив Anadarko, при цене >40$ за бочку – принесет отличный профит, и очевидно, что дивиденды OXY будет повышать на двухзначные цифры каждый год при более благоприятной конъюнктуре рынка.

— Косвенный фактор, но, когда Трамп советовался с нефтяными компаниями по поводу нефтяного кризиса, были приглашены всего 4 компании. И наряду с Exxon, Chevron, – была и OXY

Как я вижу ситуацию. Компания – одна из самых «залевередженых» в нефти и в случае восстановления цен, как минимум удвоение цены от текущих уровней инвесторам гарантировано. Так же у компании есть достаточно кэша и потенциального дополнительного привлечения средств для «пережидания» сложных периодов. С учетом выплаты дивидендов и их потенциалього роста – считаю, что инвесторы могут взять ее на 10-20% от своего нефтяного сектора в портфеле с отличным, на данный момент, profit\loss ratio.

Байден обрушил цену нефти, распечатав стратегический резерв США

50 млн баррелей поступят на мировой рынок

Ранее о вероятности такого сценария сообщил Bloomberg, расценив его как самое серьезное потрясение мирового рынка нефти после ценовой войны между Россией и Саудовской Аравией весной 2020 года.

На прошлой неделе Джо Байдену на онлайн-встрече с главой Китая Си Цзиньпином удалось договориться о согласованных действиях по высвобождению нефти из национальных кубышек (в случае с Америкой – из хранилища Strategic Petroleum Reserve, SPR).

Интересы двух государств совпали: Пекин, крупнейший нетто-импортер, тоже обеспокоен ситуацией, и в текущем году уже дважды продавал нефть и бензин из госрезерва для стабилизации внутренних цен.

Зато основные нефтедобывающие государства намерены жестко отреагировать на ситуацию. Как пишет тот же Bloomberg со ссылкой на свои источники, на встрече стран-экспортеров ОПЕК+ 2 декабря группа может пересмотреть планы увеличения январской (2022 года) добычи, под вопросом даже относительно скромный рост на 400 тысяч баррелей в месяц, который имеет место сейчас.

Однако, продолжает Гойхман, стратегические запасы в Поднебесной составляют лишь около 200 млн баррелей. Раскупоривать эту кубышку Пекину не особо и нужно, а вот риски больше, чем в США. В Китае нет столь высокой инфляции и необходимости стабилизировать розничные цены в предвыборных целях. Байдену же нужно продемонстрировать своему электорату решительность и политическую волю.