Время стоимостного инвестирования (Value investing)

«Давайте возьмём очень простой пример, — это хлебозавод. Печёт себе хлеб и всё хорошо. Собственники решили построить ещё один в соседнем районе. Вышли на IPO разместили 1 мио акций по 10$ (справедливая оценочная цена) и на перспективах открытия нового хлебозавода акции стоят 14$.

Мы не будем углубляться в тонкости фундаментальных мультипликаторов, а только предположим завод построен и грянул финансовый кризис и акции просели до 7$.

Простые вопросы:

1. Сильно изменится ниша потребителей? — нет.

2. Хлеб, как покупали, так и будут покупать, возможно какая-то элитная выпечка пострадает.

3. Количество потенциальных клиентов снизиться? Если и да, то очень не значительно (возможно кто-то перейдёт на сухари за махинации повлёкшие кризис ))) ).

Что-то это как не прекрасная возможность купить привлекательный актив с дисконтом, за которым кстати ещё стоит ликвидное оборудование и помещения.»

Сейчас именно то время когда стоит присмотреться к «земным» бумагам. К продукции тех компаний, которыми мы пользуемся ежедневно и даже в условиях кризиса не сильно снизим свои затраты.

Критерии очень просты:

1. Компания из сектора «Потребительские товары» или ему подобного.

2. Желательно крупной или входить в определённый фондовый индекс.

3. После нынешней коррекции не выглядит перекупленной, можно использовать различные мультипликаторы фундаментального анализа например: P/E, P/BV и т.д. так и технического.

Для примера возьмём:

FTSE 100 Index (англ. Financial Times Stock Exchange Index, рус. Футси 100) — ведущий индекс Британской фондовой биржи (лондонский биржевой индекс).

в него входят несколько компаний из сектора «Потребительские товары»:

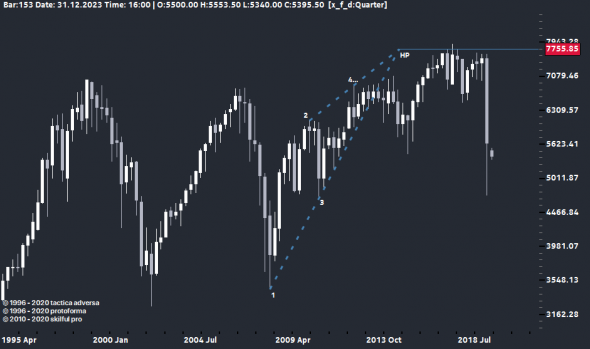

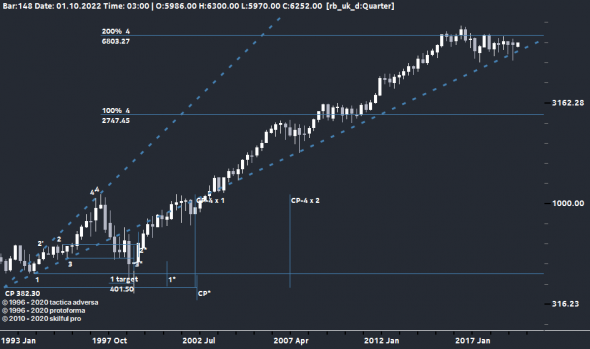

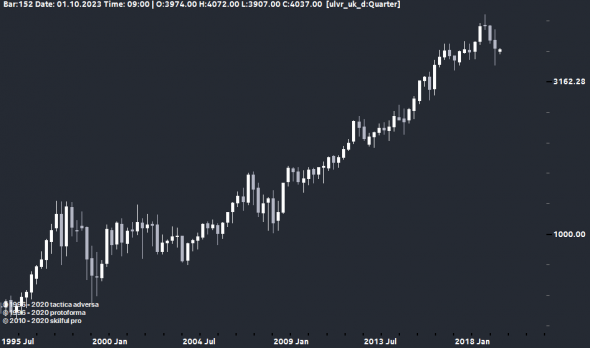

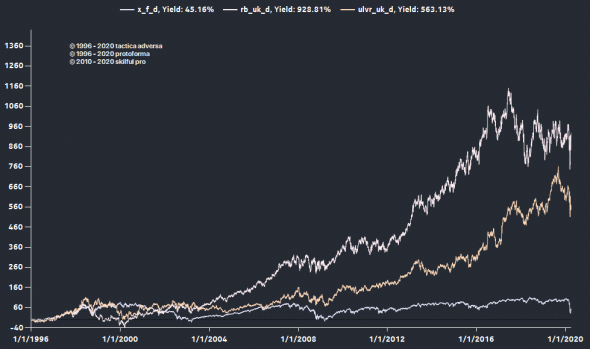

Посмотрим на исторические данные по индексу FTSE 100 с 1996 года, квартальный план:

Reckitt Benckiser:

доходность индекса и этих двух бумаг:

Портфель из этих двух компаний дал прирост +745,5%, по отдельности:

— Reckitt Benckiser +928%;

— Unilever +563%

Что не мудрено, кто покупатели группы «Потребительские товары»?, — мы:

У крепкой компании могут быть провалы/перекупленность акций(коррекции)/форс мажоры, вот только «коронавирусы приходят и уходят, а кушать хочется всегда.»

На дневном плане стоимость акций компании Reckitt Benckiser практически отыграла провал:

Стоимостное инвестирование — покупка акций со скидкой

Автор: Алексей Мартынов · Опубликовано 08.07.2015 · Обновлено 02.11.2015

Кто не любит скидки? Купить какую-то хорошую вещь дешевле ее обычной цены — такую выгоду никто не любит упускать. Обычно со скидкой покупают вещи — одежду, бытовую технику, украшения и так далее. А сегодня мы поговорим от том, как покупать акции со скидкой. Именно так можно назвать одну из самых распространенных и успешных стратегий инвестирования в акции — стоимостное инвестирование.

Кто не любит скидки? Купить какую-то хорошую вещь дешевле ее обычной цены — такую выгоду никто не любит упускать. Обычно со скидкой покупают вещи — одежду, бытовую технику, украшения и так далее. А сегодня мы поговорим от том, как покупать акции со скидкой. Именно так можно назвать одну из самых распространенных и успешных стратегий инвестирования в акции — стоимостное инвестирование.

Стоимостное инвестирование (value investing) — это покупка акций по цене ниже их реальной (внутренней) стоимости. Философия этой стратегии имеет два понятия — рыночная цена и стоимость. Цена — это то, что ты платишь, стоимость — это то, что ты покупаешь. Согласно этой стратегии инвестирования фондовый рынок не является эффективным, поэтому на рынке могут встречаться недооцененные и переоцененные активы. Недооцененная акция означает, что ее рыночная цена ниже ее истинной стоимости. Стоимостный инвестор старается найти такие недооцененные акции, так как считает, что в будущем рынок их переоценит и рыночная цена сравняется с истинной. Суть стоимостного инвестирования хорошо передает фраза «купить 1 доллар за 60 центов».

Понятие стоимостного инвестирования неразрывно связано с именем Бенджамина Грэхема — профессора бизнес школы Колумбийского университета и профессионального инвестора, автора широко известных книг по инвестированию «Разумный инвестор» и «Анализ ценных бумаг».

Грэхем очень хорошо описал фондовый в рынок Главе 8 своей книги Разумный инвестор, где он сравнил рынок с эмоционально неуравновешенным господином, который подвержен сильным перепадам настроения. Господин Рынок находится то эйфории, то депрессии, которые поочередно сменяют друг друга. Когда рынок находится в эйфории, цены на акции становятся неоправданно высокими, когда рынок впадает в депрессию, цены падают ниже своей реальной стоимости. Действия разумного инвестора сводятся к покупке акций, когда они продаются ниже своей справедливой цены и продаже акций, когда они торгуются выше свой реальной цены. Разницу между рыночной ценой и внутренней Грэхем называл маржой безопасности (или запасом прочности).

В общем смысле стоимостное инвестирование заключается в покупке недооцененных акций по фундаментальным показателям. В качестве примера таких ценных бумаг можно привести акции с низкими значениями коэффициентов цена/прибыль (P/E) и цена/балансовая стоимость (P/B).

Критерии Грэхема по отбору акций

В своей книге Грэхем рекомендует инвестировать в акции, которые подходят по следующим параметрам:

Маржа безопасности

Коэффициенты стоимости акций

В упрощенном виде стоимостное инвестирование сводится к покупке акций с низкими мультипликаторами P/E и P/B. Высокое значение коэффициента говорит о высокой оценке, низкое — о низкой оценке. Тестирование этой стратегии на исторических данных показало, что покупка акций с низкими значениями мультипликаторов приносит большую доходность, чем покупка ценных бумаг с высокими значениями этих коэффициентов. Эти слова подтверждают данные.

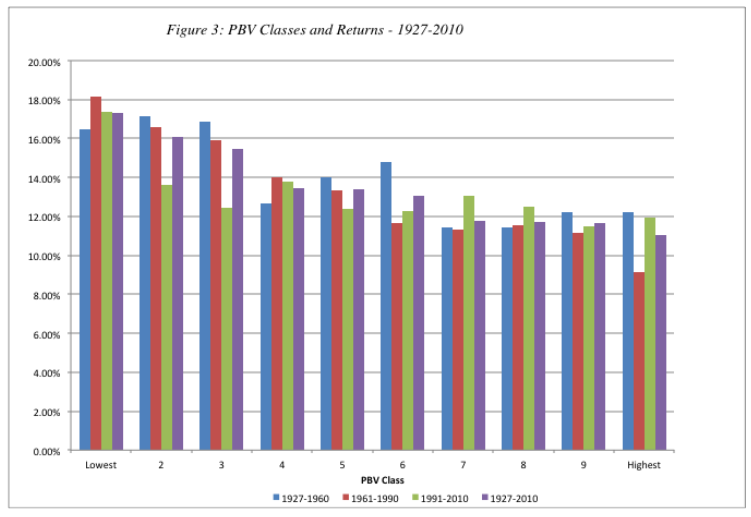

Ниже на картинке показаны доходности акций с низким и высоким значениями коэффициента цена/балансовая стоимость P/BV на разных временных отрезках. Покупка акций с низким значением коэффициента P/BV на большинстве отобранных периодов приносила доходность от 16% до 18%, в то время как ценные бумаги с высоким значением мультипликатора приносили доходность 10-12%.

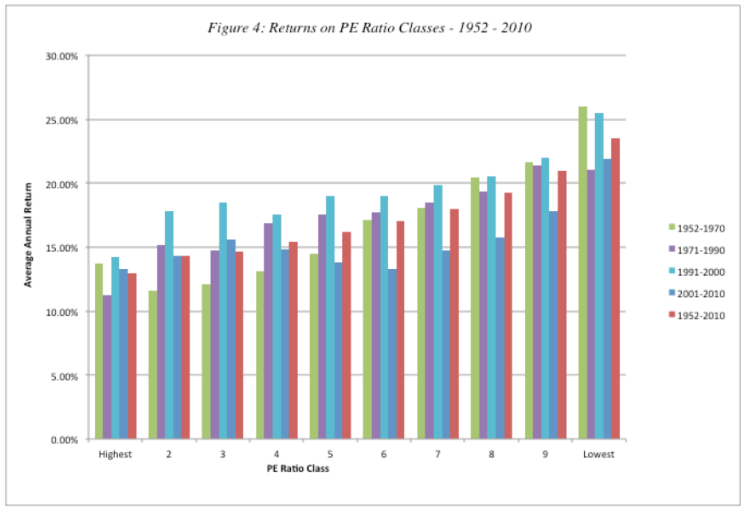

На второй картинке показана средняя доходность акций в зависимости от величины коэффициента P/E. Ценные бумаги с низким коэффициентом P/E давали доходность в среднем 20-25% в год, бумаги с высоким значением P/E давали доходность 10-20%.

На второй картинке показана средняя доходность акций в зависимости от величины коэффициента P/E. Ценные бумаги с низким коэффициентом P/E давали доходность в среднем 20-25% в год, бумаги с высоким значением P/E давали доходность 10-20%.

Как видно стратегия покупки акций с низкими значениями коэффициентов P/E и P/B показала себя лучше на разных отрезках времени.

Еще одним доказательством того, что стоимостное инвестирование работает, служат результаты учеников Грэхема : Уоррена Баффета, Уолтера Шлосса, Тома Кнэппа, Била Руэна и других. Эти инвесторы использовали в своей инвестиционной деятельности стоимостный подход, которому научились у Грэхема на его курсах в бизнес школе. В 1984 году Баффет прочитал лекцию, которая позже легла в статью под названием «Суперинвесторы из деревни Грэхема и Додда». В этом эссе Баффет замечательно показывает, как ученики Грэхема использовали стоимостный подход и к каким выдающимся результатам это привело.

Что привнес Баффет?

Уоррен Баффет — богатейший инвестор в мире, в начале своей карьеры учился и работал у Грэхема, после чего основал свое партнерство, а позже инвестиционную компанию Berkshire Hathaway. Баффет пошел дальше своего учителя и ввел новую концепцию «покупать отличные компании по разумной цене» вместо «покупать хорошие компании по выгодной цене». В этом плане на него очень сильное влияние оказал его партнер по бизнесу Чарли Мангер. Баффет ввел ряд своих критериев:

Подробнее о его стратегии инвестирования можно почитать в статье Как инвестирует Уоррен Баффет.

Стоимостное инвестирование

В своё время, один из основоположников стоимостного инвестирования Бенджамин Грэм метко назвал инвесторов реалистами покупающими акции у пессимистов и продающих их оптимистам. В этой фразе, пожалуй, отображена сама суть данной концепции. Всё что нужно сделать инвестору для получения прибыли — это купить акции по цене ниже их реальной стоимости, а затем продать по более высокой цене (либо за реальную стоимость, либо, если получится, даже дороже).

Суть метода

Стоимостным инвестированием (value investing) называют стратегию ориентированную на покупку акций публичных компаний по цене ниже их реальной (балансовой) стоимости.

Грэм сравнивал рынок с эмоционально неуравновешенным человеком, у которого состояния эйфории и депрессии постоянно сменяют друг друга. Когда рынок находится в депрессии, цены на акции имеют свойство опускаться ниже их реальной стоимости (именно в этот момент нужно их покупать), а состояние эйфории, напротив характеризуется тем, что большинство рыночных цен неоправданно завышаются (в этот момент нужно продавать).

Для начала нужно обозначить различие между ценой акции и её стоимостью. Параметр цена — показывает за какую сумму денег в данный момент можно купить ту или иную рассматриваемую акцию, а параметр стоимость — отражает ту сумму денег, которая реально приходится на каждую бумагу компании. Цену акции даёт рынок, а реальная её стоимость отражается в стоимости всех тех активов (материальных и нематериальных) которыми владеет компания-эмитент.

Бенджамин Грэм ввёл понятие маржи безопасности. Её значение равно разнице между реальной стоимостью акций и ценой их покупки. Чем более недооценённая рынком акция покупается, тем большая маржа безопасности при этом закладывается. Это, в свою очередь, даёт инвестору уверенность в том, что даже в случае неблагоприятного развития событий он останется на плаву. Именно наличие маржи безопасности, по утверждению Грэма, является кардинальным различием между инвестициями и спекуляциями.

Критерии покупки

Естественным образом встаёт вопрос о том, по каким критериям следует определять недооценённость акций рассматриваемых к покупке. Бен Грэм предлагал отбирать компании по следующим показателям:

Основоположники метода стоимостного инвестирования и самый успешный их последователь

Уоррен Баффет внёс ряд дополнений к этой концепции. Так, например, он добавил следующие критерии выбора компании-эмитента:

К слову сказать, Баффет не вкладывает и не планирует вкладывать деньги в акции таких гигантов IT-индустрии как Apple, Google, Facebook. По его мнению инвестиции в IT-проекты довольно рискованны, кроме этого, по его словам, у него нет достаточной осведомлённости о деятельности этих компаний. Думается, что в данном случае именно последний довод (недостаточная осведомлённость в сфере IT) имеет решающее значение, впрочем не мне судить.

Недостатки метода и его актуальность в настоящее время

Одним из самых существенных недостатков метода стоимостного инвестирования является субъективность выражаемая и в плане оценки реальной (внутренней) стоимости компаний, и в плане выбора момента для покупки её акций.

Во-первых, до сих пор не существует общепринятого метода для определения «внутренней стоимости». Мультипликаторы P/B и P/E далеко не всегда служат объективными показателями, а кроме этого стоимость активов компании может довольно сильно меняться с течением времени (особенно это актуально для высокотехнологичных компаний).

В качестве альтернативы был предложен метод оценки активов посредством вычисления генерируемого ими дисконтированного денежного потока. Но и данный метод отнюдь не является панацеей и может быть применим только к достаточно устоявшемуся (зрелому) бизнесу для которого можно относительно точно спрогнозировать будущие денежные потоки и капитальные затраты.

Во вторых, покупка недооценённых акций вовсе не означает того, что рынок сразу же развернётся и их цена начнёт расти приближаясь к своему справедливому значению. Суть в том, что рынок ничего никому не должен и, уж тем более, никому не подчиняется, а потому снижение цены акций может продолжаться бесконечно долгое время.

Хотя стоимостное инвестирование и предполагает достаточно длительные сроки, но где гарантия того, что купив недооценённые акции вы сделаете это в самом начале пути их длительного снижения, который может затянуться на несколько десятков лет. Готовы вы ждать так долго?

И, опять же, где гарантия того, что даже спустя столь длительное время акции вернутся к тому справедливому значению цены, которое было рассчитано десять, двадцать или тридцать лет назад? Особенно это касается акций высокотехнологичных компаний, ведь научно-технический прогресс не стоит на месте. За это время многое может измениться и те активы, образующие внутреннюю стоимость компании, которые сегодня стоят достаточно дорого, завтра могут значительно потерять в цене.

В настоящее время доходность акций с высоким потенциалом роста (growth stocks) зачастую превышает доходность по акциям с высокой внутренней стоимостью (value stocks).

А кроме этого, все данные для расчётов реальной стоимости акций берутся из официальных отчётов компании-эмитента, а они могут содержать в себе не совсем объективную информацию. Хороший бухгалтер всегда может представить результаты отчёта в наилучшем для инвесторов виде и вполне может статься так, что после покупки акций новоявленные акционеры столкнуться уже с другим, куда более минорным отчётом о результатах деятельности компании.

При этом, я ни в коем случае не хочу сказать, что стоимостное инвестирование изжило себя и более неэффективно. Однако для его продуктивного использования инвестор должен в полной мере осознавать все сопутствующие риски и знать обо всех подводных камнях подстерегающих его на данном пути.

Методы оценки акций с помощью финансовых мультипликаторов

Итак, мы определились с тем, что в основе стоимостного инвестирования лежит покупка сильно недооценённых акций. Теперь давайте чуть более подробно остановимся на вопросе о том, как эти самые акции можно найти.

Уточним ещё раз: недооценёнными принято называть те акции, рыночная цена которых ниже их реальной внутренней стоимости, а переоценёнными — наоборот, называют бумаги продающиеся по цене выше их внутренней стоимости.

Для оценки результатов деятельности компании-эмитента используют так называемые финансовые мультипликаторы. Основные из них приведены ниже.

Мультипликатор P/E

Данный мультипликатор вычисляется путём деления общей рыночной капитализации компании (суммарной стоимости всех её акций) на сумму полученной прибыли за отчётный период времени.

Чем выше данный показатель, тем меньшая доля прибыли приходится на каждую акцию и наоборот, чем он ниже, тем большую относительную прибыль имеет рассматриваемая компания.

Для объективной оценки, при сравнительном анализе компаний по показателю P/E нужно сопоставлять между собой те из них, которые относятся к одному и тому же сектору производства. Дело в том, что P/E сильно зависит от сферы деятельности. Так компании работающие в сырьевой сфере имеют относительно низкие коэффициенты P/E, в то время как разного рода технологичные производства, наоборот, имеют относительно высокие значения данного коэффициента.

Завышенные значения мультипликатора P/E могут говорить о надеждах инвесторов на скорый рост акций. При этом, если рассматриваемые акции не оправдывают возложенных на них ожиданий, то они, как правило, сильно теряют в цене.

В общем случае, чем ниже значение показателя P/E для рассматриваемой компании, тем более недооценены её акции.

Мультипликатор P/B

Данный показатель представляет собой отношение рыночной цены компании (капитализации) к её балансовой стоимости. В свою очередь, балансовая стоимость определяется путём вычета долгов компании из суммарной стоимости всех её активов.

Другими словами, коэффициент P/B показывает сколько денег платит инвестор за чистые активы компании.

Для большинства компаний значение данного показателя колеблется в диапазоне от 1 до 5. Значения ниже единицы говорят о том, что рынок сильно недооценивает акции рассматриваемой компании. А значения выше пяти, напротив, свидетельствуют о сильной их переоценке.

При использовании данного коэффициента следует иметь ввиду, что он учитывает лишь материальные активы компании, а потому не может достаточно объективно отображать положение компаний относящихся к таким достаточно наукоёмким сферам, как, например, фармацевтика, IT-технологии и т.п. Это связано с тем, что интеллектуальный потенциал, составляющий большую часть активов такого рода компаний, достаточно сложно поддаётся денежной оценке.

Мультипликатор P/CF

Данный мультипликатор вычисляется как отношение рыночной капитализации компании к её свободному денежному потоку (Cash Flow).

Величина денежного потока (тех средств которые остаются после уплаты всех текущих расходов) характеризует уровень «здоровья» бизнеса и его можно сравнить с кровообращением. Ведь финансы, по сути своей, являют собой не что иное как «кровь» бизнеса и чем более полноценно кровоснабжение, тем более здоров организм — бизнес рассматриваемой компании.

Соответственно, чем больше величина денежного потока и, следовательно, меньше соотношение P/CF, тем больше денег остаётся у компании на выплату дивидендов и на собственное развитие. А потому следует отдавать предпочтение тем акциям, для которых, при прочих равных условиях, значение показателя P/CF ниже.

Мультипликатор P/S

Значение данного мультипликатора вычисляется посредством деления рыночной капитализации компании на её выручку за отчётный период времени. В отличие от показателя P/E, его можно применять в качестве критерия оценки для любых компаний (включая те из них, которые по результатам своей деятельности не принесли прибыли или вовсе оказались убыточными).

Вообще, выручка является более объективным показателем нежели чистая прибыль. Этим параметром манипулировать гораздо сложнее поскольку его величина представленная в отчётности компании, мало зависит от применяемого метода бухгалтерского учёта. В то время, как величину чистой прибыли в бухгалтерских отчётах можно представить по разному (так как это будет выгодно компании-эмитенту).

Чем меньше значение данного коэффициента для рассматриваемой компании, тем более её акции являются привлекательными для инвестирования. Впрочем никогда не следует забывать о том, что большой объём выручки не может выступать в качестве стопроцентного подтверждения эффективности работы компании и сам по себе не указывает на большую прибыль компании.

Резюме

Как и любая другая стратегия инвестирования, рассмотренный в статье метод не лишён недостатков и его применение сопряжено с определённой степенью риска. Однако, при прочих равных, покупка недооценённых акций безусловно является стратегическим преимуществом.

Применение данного метода подразумевает достаточно долгосрочное вложение денежных средств. Не следует ожидать полной отдачи от таких инвестиций в первые пять или даже десять лет. Порой для того, чтобы рынок сориентировался и пришёл наконец к справедливой оценке купленных вами акций, должен пройти не один десяток лет.

В любом случае, перед тем как совершить покупку недооценённых акций, следует самым внимательным образом проверить компанию-эмитента на предмет наличия серьёзных проблем. Ведь упустив из виду подобного рода обстоятельства (например отзыв лицензии, наличие судебных производств или серьёзные финансовые затруднения) можно в итоге приобрести «кота в мешке».

Стоимостное инвестирование по Грэхему и Баффету

Поговорим о таком популярном методе инвестирования денежных средств как стоимостное инвестирование. Метод был изобретен достаточно давно, но не потерял своей актуальности и сегодня.

Стоимостное инвестирование. Определение, суть метода, основные принципы

Тактика инвестирования, которая базируется на обнаружении недооцененных ценных бумаг посредством фундаментального анализа (исследования финансовых, производственных показателей деятельности компании) называется стоимостным инвестированием (англ. value investing).

Важно! Недооцененными признаются те ценные бумаги, которые продаются на рынке по цене, ниже их внутренней стоимости. При этом они отличаются значительной доходностью и малым P/E ratio (P/B).

Таковыми являются, например, акции публичных акционерных компаний (public company), свободно, без каких-либо ограничений, обращающиеся на рынке. Суть value investing в рассматриваемом случае заключается в приобретении их по цене, ниже внутренней. Но, чтобы это сделать, нужно найти подходящую для подобных инвестиций компанию.

Все вполне прозрачно. Ситуация на рынке меняется. Нередко цена акций снижается настолько, что становится меньше их внутренней стоимости. Хотя, не исключаются и ситуации, когда, наоборот, их рыночная цена необоснованно завышается. В первом случае акции недооценивают, а во втором – переоценивают.

Тактика value investing подразумевает поиск и покупку недооцененных акций, но с большим «стоимостным» потенциалом. Такие акции рынком недооценены, но имеют высокую внутреннюю стоимость. В дальнейшем, как предполагается, их недооцененный потенциал будет все же оценен и востребован, в результате чего стоимость на них вырастет. Поэтому когда ситуация на рынке поменяется и рыночная цена недооцененных акций повысится (будет завышена), их следует продавать.

Разница между ценой на рынке и внутренней стоимостью акций – это маржа безопасности. Чем больше маржа, тем лучше для инвестора, поскольку именно она фактически гарантирует определенный запас прочности. Теперь при любом, даже самом неблагополучном развитии событий инвестор ничего не потеряет. Ведь потенциал прибыли при росте рыночной цены на акции и устранении их недооценки сохраняется.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

История появления стоимостного инвестирования

О value investing впервые заговорили в 1928 г. Основателями ее являются преподаватели Columbia Business School Бен Грэм и Дэвид Додд. Ключевые положения данной концепции преподаватели изложили в совместном труде «Анализ ценных бумаг», который увидел свет в 1934 г. Именно здесь появляется термин «маржа безопасности», введенный Б. Грэмом.

По мнению Б. Грэма, следует выделять компании, торгующие недооцененными акциями, которые продаются на рынке по цене, меньше внутренней, но при этом:

Среди значимых работ следует выделить книгу «Разумный инвестор» («The Intelligent Investor»), написанную Б. Грэмом в 1949 г. Это уникальное пособие по стоимостному инвестированию актуально и по сей день. Оно предназначено для тех, кто хотел бы приумножить свой капитал, используя возможности фондового рынка.

Оценка эффективности стратегии

Эффективность применения value investing на практике изучалась достаточно активно в период до 1965 г. Результаты исследований данной стратегии в целом подтверждают ее успешность и отражены во многих научных работах. На основе полученных данных были сделаны выводы о том, что стоимость компании, полученная на базе такого подхода, опережает в долгосрочной перспективе (long run) и рынок, и рост акций.

Поскольку в процессе оценки изучалась деятельность наиболее удачливых инвесторов, то принято считать, что полученные данные отчасти некорректны и не обладают должной объективностью. В этой связи наиболее надежной признается оценка крупнейшего американского предпринимателя и инвестора У. Баффетта в речи 1984 г. «Суперинвесторы из Грэм-и-Доддсвилля». Подводя итоги и анализируя опыт многих инвесторов, У. Баффетт заявляет, что данная тактика наиболее эффективна для среднесрочной и долгосрочной перспективы.

Критика стратегии стоимостного инвестирования

Особая острота критики приходится на самый конец 90-х гг. и связывается, прежде всего, со спорной доходностью акций и их покупкой во время «ценового» спада на рынке. Кроме этого, термин «внутренняя стоимость» трактуется неоднозначно, имеет более одного толкования. Многие критики видят в этом проблему для value investing.

Недостатки метода и его актуальность в настоящее время

Критика метода вызвана наличием определенных недостатков у стратегии стоимостного инвестирования:

Важно! Value investing не подходит для краткосрочного инвестирования, требует долгосрочных временных затрат, дает ощутимые результаты при инвестиционном сроке от 5 лет.

Стратегия построена на фундаментальном анализе, посему для ее реализации нужно, как минимум, постигать азы бухучета, проявлять наблюдательность, понимать природу случайностей, везения. И еще: до сих пор нет единого метода, позволяющего определить внутреннюю стоимость акций.

Инвесторы-сторонники стоимостного инвестирования

Джон Маркс Те́мплтон, (компания Templeton Growth, Ltd). Первый использовал диверсифицированные международные взаимные фонды. Выступал за фундаментальный анализ.

Чарльз Мангер, вице-председатель совета директоров Berkshire Hathaway. Работал по принципу У. Баффетта. Инвестировал по большей части в акции, имеющие наибольший дисконт на бирже к их реальной цене.

Филипп Вишер (компания Fisher & Company), создатель целой философии инвестирования. Она нашла свое отражение в книге «Обыкновенные акции и необыкновенные доходы».

Старейший и удачливый инвестор Уолл-Стрит Ирвинг Кан (Kahn Brothers Group, Inc.). Работал вторым ассистентом Б. Грэма в Колумбийской школе. Активный популяризатор инвестирования в стоимость.

Вклад Уоррена Баффета

Успешный предприниматель и инвестор Уоррен Эдвард Баффетт (компания Berkshire Hathaway) обучался в свое время у Б. Грэма в Колумбийском университете. Является последователем его теории разумного инвестирования с применением фундаментального анализа. Придерживается тактики долгосрочного инвестирования (со сроком владения 10 л.).

По его мнению, поведение рынка не поддается прогнозированию. Нужно придерживаться установленных принципов, демонстрируя терпение, бережливость. Это позволит достичь настоящего долгосрочного успеха.

Критерии покупки акций по методу стоимостного инвестирования

При покупке акций их недооцененность определяется по следующим параметрам:

Положение компании признается стабильным, когда ее текущие активы превышают долговые обязательства не менее чем в 2 раза. При этом оборотный капитал больше этих обязательств, а на протяжении 10 лет отмечался рост прибыли, выросшей за этот же период не меньше, чем на треть. Подразумевается, что дивиденды компания выплачивала последние 20 лет.

Методы оценки акций с помощью финансовых мультипликаторов

В данном случае речь идет о коэффициентах, при помощи которых оценивают компанию, торгующую на рынке ценными бумагами. Таким способом выясняют ее инвестиционную привлекательность. Данные инвестиционные инструменты (мультипликаторы) используют для поиска и покупки недооцененных акций.

Мультипликатор P/E

Отображает величину, на которую стоимость компании превосходит ее чистую прибыль. Простыми словами, сколько времени понадобится, чтобы инвестиции окупились за счет чистой прибыли (ЧП).

Чем больше P/E, тем меньше прибыли придется на акцию. Чем меньше P/E, тем значительнее относительная прибыль и тем больше недооценены акции. Калькуляция:

P/E= К/ЧП= Цена рынка/ЧП на акцию (1)

Пояснения: К – капитализация (совокупная стоимость имеющихся акций). ЧП берется за соответствующий отчетный период (последние 12 мес.).

Мультипликатор P/B

Этот коэффициент отражает сумму, которую инвестор вносит за чистые активы. Причем материальные активы он учитывает, но сложно применим к наукоемким сферам. По P/B можно узнать, что инвестор получит при ликвидации компании. Калькуляция:

P/B= Рс/Бс (2)

Пояснения: Рс – цена компании на рынке (капитализация), а Бс – балансовая. Если P/B 5, наоборот, переоценены.

Мультипликатор P/CF

Коэффициент показывает способность компании выплачивать дивиденды на конкретный текущий момент. Отображает сумму средств, которые есть у нее. Калькуляция:

P/CF= К/Дп (3)

Пояснения. Дп – свобод. денежный поток. Покупать следует те акции, у которых P/CF меньше. Чем значительнее Дп, тем меньше соотношение P/CF и тем больше средств у компании на выплату дивидендов и «на себя».

Мультипликатор P/S

Этот коэффициент используется при проведении оценки фактически любых компаний, даже убыточных, с отрицательной прибылью. Калькуляция:

P/S= К/В (4)

Пояснения. В – выручка за соответствующий период. Чем меньше P/E, тем больше инвестиционная привлекательность акций.

Важно! Большие объемы выручки не свидетельствуют о получении огромной прибыли и не отражают на 100% продуктивность работы компании.

Мультипликатор PEG

Показывает на недооценку либо переоценку акций, а также сумму, которую инвестор готов внести в будущем за рост. Формула:

PEG= P/E/EarningsGrowthRate (5)

Пояснения. EarningsGrowthRate – прогнозный рост прибыли за соответствующий период. Значение PEG = от 0 до 1 – оптимальный вариант для инвесторов. Отклонения от него (PEG отрицательное либо очень высокое значение) менее выгодно для них, т. к. показывает, что смысла в инвестировании, по сути, нет.

Мультипликатор D/E

Показатель финансового положения (стабильности) компании. Отображает соотношение между долгами и капиталом. Калькуляция производится на базе этих данных:

D/E= До/Кс = РКс/Ра (6)

Пояснения. До – долговые обязательства компании, Кс – собственный капитал, РКс – рентабельность Кс, Ра – рентабельность активов. Если D/E>1, то активы компании, по большей части, составляют долги. D/E

Мультипликатор EV/EBITDA

Показывает как, насколько продуктивно работает компания без учета вычета налогов, процентов, амортизации активов. С его участием сопоставляют разные компании одной отрасли, но с разными налоговыми и т. п. нагрузками, выясняют недооценку (переоценку) акций в сравнении с конкурентными. Калькуляция:

EV/EBITDA=Ск/Пдв (7)

Пояснения. Ск – стоимость компании, Пдв – прибыль до вычета налогов, процентов. Принято считать, что EV/EBITDA

Мультипликатор EV/S

По нему можно узнать, как продажи покрывают стоимость компании. Проще говоря, во сколько годовых выручек оценивается (укладывается) стоимость компании. Калькуляция:

EV/S=Ск/Вп (8)

Пояснения. Ск – стоимость компании, Вп – выручка за соответствующий период. Оптимальным считается более низкое значение EV/S, т. к. именно оно говорит о недооценке. В общем случае об инвестиционной привлекательности свидетельствует EV/S= от 1 до 3. Но в зависимости от отрасли данная норма меняется и может быть разной.

Мультипликатор RoE

Это основной коэффициент для определения рентабельности (доходности, прибыльности, полезности) капитала компании. Показывает эффективность инвестиций, потенциальную прибыльность вложений. Калькуляция:

RoE= ЧП/Ск (9)

Пояснения. Считается, что чем выше RoE при небольшой кредитной нагрузке, тем лучше компания. Хотя нормы значений коэффициента по отраслям могут отличаться.

Мультипликатор RoA

Коэффициент рентабельности активов (RoA) отражает продуктивность использования активов для целей генерации выручки. Т. е. результаты деятельности, какую прибыль дал имеющийся капитал, в т. ч. и заемный. Калькуляция:

RoA= (ЧПн/Аc) х 100% (10)

Пояснения. ЧПн – чистая прибыль после вычета налогов, Ас – совокупные активы. RoA не имеет строгих границ и зависит от типа компании. Для банков, например, нормой признается RoA=1%. Его невысокое значение характерно для производственного сектора. Но в целом, принято считать, что чем больше его значение, тем более привлекательна компания.

Мультипликатор DPR

Его нередко называют коэффициентом дивидендных выплат. Он отображает величину ЧП, которая идет на выплату дивидендов. Характеризует акции с позиции их качества. Калькуляция:

DPR=Да/Па (11)

Пояснения. Да – выплаты по дивидендам на акцию, Па – прибыль на акцию. Оптимальным нормативным значением показателя признается DPR 0,3.

Руководство по стоимостному инвестированию по Грэхему

Английское название данного «руководства» — «The Intelligent Investor The Definitive Book On Value Investing». Эта книга Б. Грэхема по инвестированию стала настоящим бестселлером, не раз переиздавалась и переводилась на разные языки, в т. ч. и русский.

Автор книги соотносит фондовый рынок с человеческой психикой. Каждому человеку присущи взлеты и падения, состояние эйфории и депрессии. Рынок, находясь в идентичных состояниях, по сути, реагирует на каждую ситуацию так же, как и человек.

Так, в период депрессии цены акций на рынке падают, становятся меньше внутренней, реальной их стоимости. Тогда и нужно их покупать. А во время эйфории, когда на рынке отмечается рост цен на акции, приобретенные акции необходимо продавать. Б. Грэм охарактеризовал особенности value investing так: реалистам следует покупать акции у пессимистов, а затем продавать их оптимистам.

Руководство по стоимостному инвестированию по Баффету

У. Баффетт, будучи учеником и последователем Б. Грэма, привнес в стратегию value investing свои дополнения, отметив, что выбирать компанию нужно по определенным параметрам, а именно:

Он всегда вкладывал средства в понятный ему бизнес. Например, в «The Coca-Cola Company», «The Walt Disney Company», «The Washington Post» и др. А вот IT компании (information technology), при всей их инвестиционной привлекательности, что называется, «обходил стороной».

Вспомогательные методики (диверсификация, долгосрочность, сложный процент)

Данные методики призваны помогать, содействовать в достижении необходимых результатов. В частности: