Интернет

Продукты

Данные

Презентации

iStar – Аналитический софт для предоставления данных по аудитории интернет-проектов как самим площадкам, так и рекламным агентствам, являющихся нашими подписчиками.

Mediascope проводит интернет-исследования в России с 2006 года. Мы измеряем аудиторию интернета на десктопе и мобайле по всей стране среди жителей в возрасте 12+ лет. Для интернет-измерений мы используем комбинацию сразу нескольких технологий: панельные измерения, счетчики, обработку внешних логов и решения наших технологических партнеров. Данные наших интернет-измерений отражают аудиторию в людях, а не технических метриках (просмотры, уникальные пользователи и др.) — это главное отличие Mediascope от других вендоров аналитических решений. В измерениях Mediascope участвуют все крупнейшие игроки российского интернет-рынка — это позволяет клиентам компании комплексно оценить свою аудиторию в интернете.

WEB-Index

WEB-Index – это основной проект интернет-исследований Mediascope. Он включает в себя измерения аудитории интернет-ресурсов на десктопе и мобайле (мобильный веб и приложения) cреди населения всей страны в возрасте 12+ лет, а также аудитории рекламных сетей в городах с населением более 100 тыс. человек. Пользователи WEB-Index ежемесячно получают данные об объеме и социально-демографическом профиле аудитории сайтов и мобильных приложений. Общие результаты измерений открыты всему рынку в специальном дашборде.

Web-Index в новом понимании

Жанр колонки возник как человеческий комментарий к событию, про которое уже распространились сухие новостные сводки. В моем случае почти в каждом выпуске приходится рассказывать о явлении, еще толком нигде не описанном — даже на сайте производителя. Это накладывает специфику…

Короче, на Хэлловин в Москве исследовательская компания TNS Gallup Media представила рекламодателям и рекламистам свою методику измерения Это произошло во время клиентской конференции группы компаний TNS Россия (ее клиентами являются потребители измерений аудитории прессы, радио и телевиденья).

Если совсем кратко, то TNS приобрела у ирландской компании Bluemetrics, работающей на рынке с 2000 года, программное обеспечение, которое будет отслеживать передвижения в интернете 2000 Их набор начался с 1 ноября. Для рекламодателей информация об измерениях будет предоставляться бесплатно, а для владельцев сайтов и рекламных агентств — на коммерческих условиях.

«Мы рассматриваем инициативу TNS как в некотором смысле счастье для рынка. Методика, по моему мнению, лучшая из тех, которые имеются на данный момент. Сейчас у TNS проходят встречи с по установке кода на сайтах. Думаю, у них получится хорошо. Что касается последствий для рынка, то лучшего влияния и пожелать сложно», — восторженно заявил для «Вебпланеты» на следующий день после презентации Лев Глейзер, президент рекламного агентства AdWatch. Глейзер, еще в конце вслух мечтавший о внесении в понятий охвата и частоты, в своих оценках явно не одинок. Общее мнение представителей агентств: дожили, это случилось при нашей жизни и т.п. Мнение площадок еще предстоит узнать. Мое же общее впечатление — мы увидели презентацию в стиле «купи слона». И этого слона придется ощупывать, прежде чем давать комментарий.

Можно сказать, что проект TNS Gallup Media состоит не из двух, а из трех подпроектов. Первый — установочное исследование, цель которого измерение аудитории интернета в целом (пол, возраст, место вхождения в Сеть и тип подключения, частота использования интернета). Второй — с помощью которой проводится измерение аудитории конкретных сайтов (к примеру, время и количество посещений). И наконец третий компонент — сами средства сбора данных, и анализатор статистики.

Различных измерений аудитории всего Рунета мы видели уже так много, что писать об этом приходится больше по служебной необходимости. Пару лет назад Рунет созрел для заказа панельных исследований самого себя, и вот в 2006 году мы увидим одну из его реализаций. Авторы не потрудились дать название методу на русском языке. Однако наличие кнопки регистрации в системе и автоматические фиксации перемещений по сайтам сближают метод с так называемыми пиплметрическими панелями в Короче, лучше просто описать методику.

Генеральная совокупность для установочного исследования — это Москва в виде жителей не моложе 12 лет и окружающая ее со всех сторон Россия в возрасте не моложе 16 лет.

Для пока (в первом полугодии 2006 года) условия следующие: население, использующее интернет хотя бы один раз за месяц в возрасте от 16 и старше. Размер выборки панели — 2000 человек. Панель — индивидуальная, т.е. из каждого домохозяйства может участвовать только 1 человек. Рекрутирование производится через телефонные интервью (по стандартной схеме случайного отбора респондента). После телефонного опроса посылается электронное письмо с приглашением участвовать и ссылкой на регистрационный сайт. Далее про установочное исследование мы как бы забываем (что мы не видели данных ФОМа, «Комкона», «Ромира» или «Спайлога»?), и говорим только про панель двухтысячников, и вообще только про интересное, то есть новое для тех, кто в интернете «по уши».

Итак, после заполнение анкеты на сайте происходит установка персональной страницы респондента в качестве промежуточной «домашней страницы» браузера. То есть при запуске браузера человек попадает на ту страницу, что указал в Home Page, но сначала его должна идентифицировать система Она его спрашивает в начале «Ты тот самый Иван Иваныч Иванов?» и предлагает нажать «Да/Нет». Таким образом, дескать, снимается всегдашний укор счетчикам, что они измеряют статистику не по людям, а по компьютерам. Хотя счетчики давно приспособились идентифицировать пользователей по кукам, сочетаниям IP+user agent и прочим признакам конкретного человека, считается, что только теперь мы будем иметь дело с заведомо уникальными пользователями.

Далее эти уники дают возможность регистрировать свое поведения в интернете. характеристики аудитории сайтов сочетаются с технометрическим параметрами — вот и вся любовь. Но важно понимать, что для анализа аудитории интернета в целом данные офлайновых опросов являются корректными. А вот измерение аудитории отдельных сайтов должно быть пассивным — это главная причина выбора технологии сбора данных с помощью счетчика Bluemetrix.

Система Bluemetrix работает следующим образом. Программное обеспечение устанавливается не на компьютере респондента, а централизованно, что, очевидно, снимает психологическую нагрузку на респондента, опасающегося за свои пароли к и порносайтам, а также устраняет «сисадминский» фактор с практической невозможностью установить программу в офисах. Так что на первом уровне Bluemetrix представляет собой обычный который фиксирует минимальный набор данных. Далее из базы данных всего счетчика выделяется в отдельную базу данных статистика представителей и она отдельно анализируется (модулем NetBehaviour). Этот анализ тоже очень обыкновенный — даже фильтры SpyLOG могут больше. Но в данном случае больше и гибче не очень надо, нужен минимум, который собирается автоматически и по возможности надежно. Пока имеются системы в Дублине, Копенгагене и Токио. Но в декабре 2005 года должен появиться центр системы и в Москве.

Я не знаю, как у нас, а вот, к примеру, в Дании анализируется с помощью сервиса NetBehaviour с 2002 года. Правда, панель там в два раза больше, чем в отечественном варианте — 4000 человек. Однако представитель одного из наших агентств отметил в кулуарах, что TNS всегда предлагает очень гибкий подход по деньгам в зависимости от размеров и крутизны рекламной площадки, а панель в 2000 человек они считают репрезентативной и убедительной для рекламодателей.

Но а что мешало провести подобные исследования другим исследовательским компаниям в России?

Насколько мне известно, «Комкон» размышлял над подобной методикой, но ее корректность вызывала у них сомнения, поэтому ее пока не реализовывали. Рассматривали вариант аппаратного мониторинга через провайдеров. А сомнения вызывают следующие позиции: как только появляется выборка по желанию — в ней сразу появляются специфичные люди, к тому же сомнительно, что офисные пользователи смогут участвовать в такой панели.

Что мешало существующим отечественным системам статистики провести подобные измерения? За всех не скажу, но, скажем, взять 2000 профилей москвичей из базы SpyLOG и проверить распределение посещаемости по 20–50 крупным рекламным площадкам вполне технически возможно даже сейчас. Конечно, запрос данных придется делать вручную, но оценить репрезентативность метода TNS можно даже раньше, чем он стартует. Посильно и устроить на базе отечественных счетчиков систему рейтингования и описания рекламных площадок, что делалось еще в «Вебрейтинге» во время оного.

Однако восторги представителей агентств имеют другую первопричину, никак не связанную с недоверием к возможностям отечественных счетчиков. Лучше всех это сформулировал по моей просьбе Сергей Спивак, директор агентства Prior.Ru: «Самое главное в том, что произойдёт стандартизация понятий, терминов и расчётов. Интернет наконец попадёт в программное обеспечение планеров (PaloMARS\Infosys), а это значит, он попадёт в презентации для клиентов. И показатели там будут единые: охват; охват целевой аудитории; частота контактов; индекс соответствия разных сайтов для данной целевой; охват каждого сайта в заданной целевой группе.

В результате можно будет считать не стоимость тысячи показов и цену клика, а стоимость тысячи контактов в заданной целевой группе и среднюю частоту. Совсем хорошо станет, когда будет много и станет возможными считать пересечение заданной целевой аудитории на разных сайтах.

Опасения взывает тот факт, что на первом этапе мерить будут только десятку крупных сайтов, а их аудитория практически соответствует аудитории интернета. Также некоторым сайтам могут не понравиться результаты. Например, крайне интересно было бы посмотреть соцдем РБК. Сайт считается деловым, и при этом его трафик больше чем у новостных сайтов. Правда, на первом этапе результаты исследований будут следующими: „Сайт РБК более деловой, чем сайт Mail.Ru, с чем вас и поздравляю. А на сайт Afisha.Ru ходят в основном жители Москвы“. Полезна система будет, когда у нас, как и в Дании, еженедельно будет измерять 30 сайтов и ежемесячно 60».

Теперь о сроках представления результатов: будет четыре волны исследований с отчетами в марте 2006 года; далее в мае, августе и ноябре того же года.

ТВ vs Интернет: кто кого? Да никто никого!

К тому же я работаю в компании, которая является крупнейшим игроком на российском рекламном рынке, и которая более чем значимо представлена в обоих этих сегментах – и на телевидении и в Интернете. И должность моя называется директор по маркетинговым исследованиям. Другими словами, на серьезном профессиональном уровне с меня спрашивают, в том числе, и про то, каким образом отечественный медиа ландшафт будет видоизменяться и развиваться в среднесрочной и в долгосрочной перспективе.

Попытаемся провести сугубо профессиональный анализ, свободный от эмоций и гадательности, опираяcь только на те данные, которые ни у кого не вызывают сомнения. При этом в силу ограниченности объема статьи затронем в ней только один аспект проблемы.

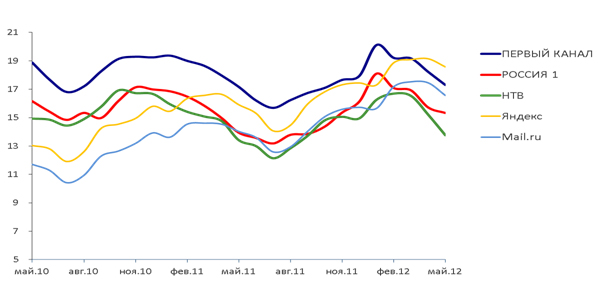

Начнем наш анализ с напоминания о том, что в конце весны 2012 года в прессе стали активно обсуждать данные исследовательской компании TNS. Согласно этим данным, среднесуточный охват интернет-площадки Яндекс в мае превысил охват Первого канала – лидера на телевизионном рынке. Охваты сравнивались среди населения в возрастной группе 12-54, в городах с населением 100 тыс+. В апреле 2012 года в этой группе Яндекс каждый день в среднем посещали 19,1 млн. человек в день, а Первый канал смотрело 18,2 млн. человек в день (см. Рисунок 1).

Рисунок 1. Среднесуточный охват ведущих телеканалов и интернет площадок, млн. чел. (по TNS TV Index и TNS Web Index, Россия (города 100 000+), возраст 12-54)

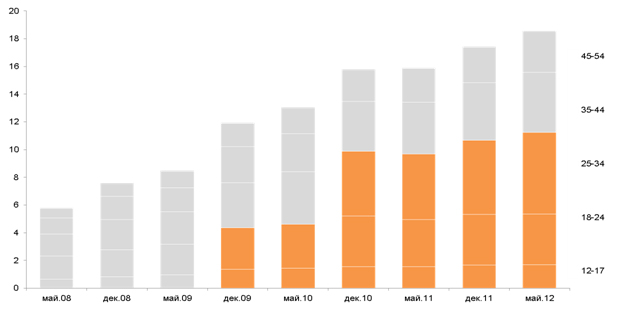

Вообще говоря, в этой новости нет ничего особенного. Почему этот вопрос стал сверхактивно будироваться в прессе, не очень понятно. В более узких целевых группах Яндекс лидировал уже давно и шума по этому поводу никто не поднимал. На Рисунке 2, например, показана динамика за последние 4 года абсолютных значений среднесуточной аудитории проектов Яндекс в городах России с населением 100 тыс.+, при этом цветом выделены те возрастные группы, в которых в указанные периоды времени среднесуточный охват проектов Яндекса превышал среднесуточную аудиторию Первого канала. Можно заметить, что первый повод для победных реляций появился почти два с половиной года назад, когда «Яндекс обошел телевидение» в молодежных возрастных группах 12-18 и 18-24. Спустя год, осенью 2010 года Яндекс стал лидировать и в группе 25-34, и с тех пор удерживал свое медийное преимущество среди молодых потребителей.

Рисунок 2. Среднесуточный охват проектов Яндекс в различных возрастных группах, млн. чел. (по TNS Web Index, Россия (города 100 000+), возраст 12-54)

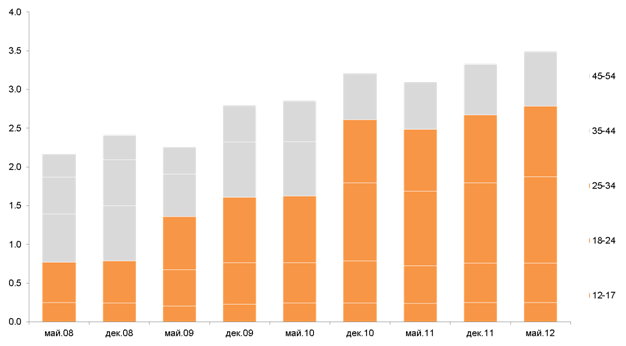

В мегаполисах описанная выше ситуация еще более выражена. Так, на Рисунке 3 приведена динамика среднесуточной аудитории проектов Яндекса в различных возрастных группах для Москвы, причем цветом также отмечены группы, в которых для данного периода аудитория проектов Яндекса превосходила аудиторию Первого канала. Из диаграммы видно, что начиная с весны 2008 года, то есть последние 4 года, Яндекс превосходил по охвату Первый канал среди подростков и молодого населения, а, начиная с конца 2010 года – лидировал во всех возрастных группах кроме самой старшей, 45-54 года.

Рисунок 3. Среднесуточный охват проектов Яндекс в различных возрастных группах, млн. чел. (по TNS Web Index, Москва, возраст 12-54)

Другими словами, позиции Интернета по такому показателю как охват аудитории, безусловно, выглядят очень серьезными, причем таковыми они стали не вчера. Но что собой представляет данный показатель? Фактически – это количество людей, которые хотя бы 1 раз в сутки (за неделю, месяц, год) были в Интернете (или смотрели телевизор, слушали радио и т.д.). Нужно это знать? Конечно же, да. Является ли это единственной и важнейшей характеристикой медиапотребления? Безусловно, нет.

Охват действительно является важным, но далеко не единственным показателем для сравнения поведения аудитории при ее медиапотреблении. И, пожалуй, даже не важнейшим. По нашему мнению, более значимым, в том числе, и для рекламодателей параметром при сравнении различных медиа может выступать время медиапотребления – то есть, сколько времени перед телевизором или в Интернете проводит человек в сутки (за неделю, месяц, год). А здесь «победа» Интернета далеко не так очевидна.

Весной 2012 года, на Российском Интернет-форуме РИФ+КИБ, генеральный директор компании TNS Руслан Тагиев в своем докладе представил некоторые сравнения по времени потребления телевидения и Интернета в разных возрастных группах (см. Таблицу 1).

Таблица 1. Сравнение показателей медиапотреления телевидения и Интернета в России.

Среднесуточный охват в группе, %

Время потребления на человека, мин/сут

Суммарное время потребления в группе, млн.чел.часов в сутки

Из представленных данных видно, что по показателю среднесуточного охвата Интернет примерно в полтора раза опережает телевидение в молодых возрастных категориях (12-17 и 18-24), фактически имеет равные показатели в наиболее привлекательной для рекламодателей «средней» возрастной группе (25-44) и кратно уступает в категории людей старше 45 лет. Ответа на вопрос, зачем человек заходил в Интернет – пообщаться в социальных сетях, посмотреть полнометражный фильм, отправить сообщение по электронной почте или ознакомиться с прогнозом погоды – из количества заходов мы получить не можем. Но есть информация о том, сколько времени человек в среднем проводит в Интернете и «в телевизоре». Так вот по этому показателю – продолжительности медиапотребления – Интернет проигрывает во всех без исключения возрастных группах, включая молодежные: среднее время нахождения детей и подростков (12-17 лет) в сутки в Интернете в 1.8 раза меньше, чем их же телесмотрение, для молодежной группы – в 1.5 раза, для категории «среднего возраста» почти в 3, а для старшей возрастной категории более чем в 7 раз. Другими словами, телевизор смотрят все категории населения значительно дольше, чем сидят в Интернете. А продолжительность контакта очень важна для рекламодателей при выборе медиа ресурсов – чем дольше потребитель находится на том или ином медийном ресурсе, тем больше шансов «достучаться» до него со своей рекламой.

Если теперь перемножить два вышеописанных показатели – охват и среднее время медиапотребления – то мы получим суммарный объем потребления всем населением за сутки (неделю, месяц, год), выраженный в человеко-часах. Здесь по молодежной аудитории (18-24) наблюдается равенство, а во всех остальных существенное или подавляющее преимущество телевидения над Интернетом. В целом на сегодня общее телесмотрение более чем в 5 раз превосходит суммарное время нахождения аудитории в Интернете.

Для того чтобы понять степень важности этих показателей при описании медиаповедения населения, приведем несколько отвлеченный пример. Допустим, два человека возят песок себе на дачный участок. Первый три раза привез песок, а второй только два. Важная информация? Конечно. Значит, первый больше привез песка? Совершенно необязательно. Возможно, первый возил его на тележке грузоподъемностью в 100 кг (100кг х 3 = 300кг), а второй на КамАЗе грузоподъемностью в 10 т (10т х 2 = 20т). И тогда выясняется, что значительно важнее не сколько «ходок» (своеобразный аналог охвата в нашем случае) было сделано участниками этого «соревнования», а сколько песка привезено (аналог суммарного объема телесмотрения).

Может последовать возражение: смотрите, но ведь молодежная аудитория, когда повзрослеет, перетянет на себя одеяло в смысле медиапотребления – с телевидения на Интернет. То есть можно поставить вопрос о благоприятной динамике для Интернета в плане роста его медиапотребления.

В целом такая постановка вопроса оправдана. Но более пристальный анализ показывает следующее. Во-первых, количественные параметры активной молодежной аудитории (18-24) слишком малы и охватывают возрастной интервал только в 6 лет, тогда как средневозрастная категория (25-45) уже 20 лет, и, соответственно, первые, повзрослев, могут раствориться во второй. Даже с учетом подростковой аудитории, которая, кстати, пока демонстрирует не столь ярко выраженную «интернет-зависимость», в ближайшие 5-10 лет вряд ли произойдет какое-то радикальное изменение в медиапотреблении – фактически почти все, кто хотел, уже вовлечены в активное интернет-потребление и дальнейших высоких приростов здесь ожидать не приходится.

Во-вторых, говоря о динамике среднего времени потребления медиа, можно отметить, что если сравнивать данные за 2010 и 2011 годы (Рисунок 4), можно увидеть следующее: на фоне примерно 10%-го снижения общего времени потребления электронных медиа (ТВ, радио, Интернет) телесмотрение сократилось на 8%, пользование интернетом выросло на 19%, а сильнее всех пострадало радиослушание, сократившись на 14%. Наверное, можно говорить о том, что опережающий рост времени пользования Интернетом происходит не столько за счет сокращения среднего времени телесмотрения, сколько за счет других «классических» медиа, в первую очередь радио.

Рисунок 4. Среднее время потребления медиа в 2010-2011 гг.

К тому же, мы не знаем, как взросление аудитории (той самой сегодняшней молодежной) скажется на изменении ее медиапотребления – не факт, что изменение произойдет обязательно в сторону увеличения потребления Интернета.

Таким образом, проведенный нами анализ говорит нам о том, что по объему медиапотребления в ближайшие 5-10 лет никакого поглощения (замещения) телевидения Интернетом не будет. Ну, а что будет через десять лет? Думаю, что на этот вопрос вряд ли кто-то может сегодня корректно ответить. На мой взгляд, произойдет некоторая конвергенция телевидения и Интернета, но не в смысле поглощения одного другим, а в смысле их взаимопроникновения. А так, поживем – увидим …

P.S. У читателя может возникнуть вопрос к автору этой статьи: а нет ли здесь у автора какого-то «шкурного» интереса? И вопрос будет абсолютно правомерным.

Здесь действительно есть один маленький субъективный момент, который, наверное, тоже надо учитывать, хотя я от него и попытался абстрагироваться – в силу сложившихся обстоятельств комиссионное вознаграждение селлеров, работающих в сегменте Интернет-рекламы выше, чем на телевидении, а потому компании, в которой я работаю, субъективно было бы выгоднее, чтобы доля Интернета стала существенно выше. Но, к сожалению, далеко не всегда наши желания совпадают с реалиями нашей жизни, в том числе и на медиа рынке …

TNS Web-Index – подсчет избранных

Это событие многие ждали по разным причинам. Приход такого крупного измерителя должен был доказать, что российский интернет дорос до какого-то психологически важного уровня. Кроме того, авторитет TNS должен «задавить» все разногласия по поводу объемов аудитории Рунета, ибо после каждого исследования традиционно поднимается волна криков рунетчиков, несогласных с теми или иными параметрами. Но за время ожидания на уровне психологии большинство людей и так поняло, что в Рунете все вполне серьезно. Цифры Gallup, скорее всего, будут опротестовываться не меньше, чем данные Romir или Spylog. Следовательно, самым важным в проекте TNS Web-Index будет то, что наконец рекламодатели получат независимые данные по социодемографическим характеристикам аудитории сайтов Рунета.

Не вдаваясь в подробности: методика измерения, которую собирается использовать TNS Gallup Media, сочетает офлайновые исследования и непосредственно сбор статистики онлайн. То есть будет происходить не только количественный замер посетителей отдельных сайтов, но и качественный анализ этой аудитории.

Ключевое слово — «отдельный сайт».

Качественные исследования аудитории Рунета проводились и проводятся разными компаниями. Но все это было «в среднем по больнице». В отчетах писали о том, что рунетчики в среднем более образованны, богаты и молоды, чем в какой-либо другой медиасреде. Это все, конечно, очень хорошо, но люди хотят конкретики.

Web-Index вроде как должен эту конкретику дать. А еще он должен ввести сайты в медиапланы крупных рекламных агентств, используя привычные последним термины и параметры измерения.

Фактически этот индекс от Gallup должен стать золотым списком. Вошедшие в него рекламные площадки получают больше почета, уважения и денег рекламодателей. Вот только на момент старта в Web-Index попадет всего несколько десятков крупных сайтов. Это, с одной стороны, и правильно — зачем замерять проекты, где аудитория — «полтора землекопа» в месяц. Но, с другой стороны, основная часть рекламных бюджетов уже сейчас распределяется между несколькими десятками проектов. То есть у этих сайтов и так сейчас все хорошо: есть деньги (все распродано на несколько месяцев вперед), а у кого-то имеются еще и почет с уважением. Кроме того, некоторым проектам, может, и не очень захочется предъявлять публике социодемографические характеристики своей аудитории. Ведь есть имидж, скажем, делового издания, а вдруг окажется, что деловой публики там на самом деле процентов 20–30% всего.

Сейчас у этих «избранных» сайтов проблема не в недостатке рекламных денег, а в недостатке аудитории. Попадание в список TNS может увеличить спрос на их рекламные места, но адекватное предложение обеспечить смогут немногие. Все и так уже распродано. Аудитория Рунета растет медленнее, чем спрос на рекламу в Сети, и работа даже самого авторитетного измерителя подобной ситуации, естественно, не изменит. Измеритель сможет добавить прозрачности некоторым проектам, принести им дополнительный почет и уважение, ввести стандартные термины. Но он не повлияет радикально на структуру продаж сетевой рекламы (на что некоторые надеялись), по крайней мере, при сохранении заявленной схемы проведения исследований.

Global Web Index 2020: как пандемия изменила социальные сети

Пользователи используют соцсети чтобы быть в курсе последних новостей, каждая платформа хочет превратиться в супер-апп и даже концепция digital wellbeing (цифрового благополучия), о которой мы узнали совсем недавно, уже теряет свою актуальность в изначальном виде, — такие данные приводят авторы исследования GlobalWebIndex 2020. Команда Ex Libris выбрала и перевела самые интересные выводы.

Быть в курсе новостей и текущих событий — теперь наиболее часто упоминаемая причина использования социальных сетей

Данные исследования показывают, что в среднем около 35% интернет-пользователей всех возрастных групп следят за новостями через Facebook, Twitter, Instagram и другие платформы. Что касается распределения по регионам, в лидерах страны Латинской Америки, — соцсети в качестве источника новостей использует 51% пользователей. Однако и в остальных регионах этот показатель держится на уровне не менее 30%.

Ключевую роль в повышении спроса на новостную тематику сыграли пандемия, акции в поддержку движения BLM и другие важные или резонансные события (которых в 2020-м случилось предостаточно).

Интересно, что вместе с Facebook и Twitter, в которых традиционно выкладываются и обсуждаются всевозможные новости и события, новый формат захватил и Instagram. За последние месяцы там появилось множество аккаунтов, посвященных новостной тематике и активно набирающих новую аудиторию. Кроме того, сами пользователи стали активно постить информационные карусели и сториз о политике и социальных проблемах.

Все эти процессы — стремление людей получить более полную картину происходящего и обсудить с другими. Даже борьба с «инфодемией» преподносится как коллективная работа через социальные сети, а не как повод избегать ее. Таким образом, новости теперь являются прочно встроенным и все более важным аспектом социального взаимодействия в интернете.

Больше влияния на общественное мнение, борьбы с фейками и ответстветственности перед пользователями

Закономерное следствие первого пункта. С увеличением новостных публикаций растет и количество фейков и скорость их распространения. В частности, весной этого года было множество случаев распространения ложной информации в соцсетях о коронавирусе и связанных с ним тем (в России мы наблюдали «дефицит гречки», введение «комендантского часа», всевозможные истории о недостоверных данных по количеству заболевших и т.д.).

Эти случаи — еще одно подтверждение того, что обсуждения в социальных сетях способны сильно влиять на общественное мнение, в частности вызывать панические настроения, создавать искусственный дефицит, подрывать доверие к общественным и властным институтам. Особенно печально, когда все это спровоцировано чьей-то шуткой или намеренным вбросом.

В итоге в борьбу с фейками включились регуляторы, СМИ, крупнейшие интернет-корпорации вроде Google, Amazon, Яндекс и Mail.ru и, конечно, соцсети, в которых фейки, как правило, и получают наибольшее распространение.

К примеру, Facebook уведомляет пользователей о том, что они делятся устаревшими новостями. Twitter предлагает открывать ссылки и читать статьи, прежде чем публиковать их, а также удаляет или помечает фейковые видео и фото. «Вконтакте» создала отдельную новостную ленту для записей о коронавирусе, куда попадают публикации только от проверенных источников.

Эти действия говорят о том, что соцсети стремятся оградить пользователей от недостоверной и вредоносной информации и повысить уровень доверия в онлайн-пространстве.

Данные аналогичного исследования, проведенного в 2019 году, показывали, что изначальная функция соцсетей — общение и обмен информацией — стала уступать место потреблению контента.

В 2020 году всего 33% пользователей используют соцсети для общения с друзьями (в 2017-м их было 42%), также снизилась частота постинга фото и видео, а самым частым ответом на вопрос «зачем вы заходите в социальные сети?» стал ответ: «в поисках веселого и развлекательного контента».

Однако пандемия и всеобщая самоизоляция внесли в этот процесс некоторые корректировки. Социальные сети возвращают себе статус главного инструмента общения, а развлекательный контент уступает место информационному (по крайней мере, среди старших поколений).

» data-image-author=»Global Web Index 2020″ data-image-src=»https://leonardo.osnova.io/9245e92d-180e-fd1f-c8ae-17d78356d4df/»>

Распределение ответов пользователей на вопрос о том, зачем они сидят в социальных сетях

Global Web Index 2020

Кроме того, участники исследования отметили, что и качество общения в соцсетях стало меняться. 42% пользователей отметили, что им стало проще рассказывать о своей жизни во время самоизоляции, и они испытывают меньше давления, выкладывая в сеть неидеальные фото и видео, — это шаг в сторону здорового восприятия себя и других в интернете.

Беспокойство о цифровом благополучии отходит на второй план

В 2019 году тема цифрового благополучия (digital wellbeing) была крайне популярной. Google вложил немало средств в инструменты, которые позволяют пользователям переключаться в «режим фокусировки», отслеживать использование приложений и персонализировать свои настройки.

Однако с началом самоизоляции в этой области также произошли изменения. Когда большая часть коммуникаций перешла в онлайн, пользователи стали меньше беспокоиться о количестве времени, проведенного перед экраном компьютера или смартфона.

Только 14% участников исследования считают, что количество времени, которое они проводят в сети, вызывает беспокойство, в то время как 34% говорят, что чувствуют себя комфортно. В целом, исследователи не выявили прочной связи между психическим благополучием людей и использованием интернета, поскольку в последние месяцы социальные сети для многих стали одним из основных способов общения.

Социальные сети создают свои супер-аппы и стремятся повторить успех WeChat

Несколько слов о WeChat: это китайский супер-апп, сочетающий в себе функции соцсетей, мессенджера и электронного кошелька, с возможностью подключения различных мини-аппов (по данным TechCrunch, их более миллиона), благодаря которым пользователи могут совершать покупки, заказывать доставку еды, бронировать транспорт, билеты, развлечения и т.д. внутри одного приложения.

Такая модель выглядит довольно привлекательно, и многие компании уже давно занимаются разработкой и внедрением похожих концепций. В этом году, с ростом спроса на онлайн-услуги по всему миру, для них выдался особенно удачный момент.

Так, в мае 2020-го Facebook представил сервис для онлайн-продаж Facebook Shops, в июне добавил в WhatsApp функцию платежей и возможность заказа еды через сториз в Instagram, а в августе запустил платежный сервис Facebook Pay в России. В июле Snapchat представил свои мини-аппы, работающие внутри платформы и не требующие установки.

Стоит отметить, что идеей создания супер-аппов заняты не только социальные сети. Собственные супер-приложения создают банки, платежные сервисы, маркетплейсы, сервисы передвижения и доставки и многие другие.

В общем, на рынке супер-аппов появляется множество предложений от самых разных компаний. Ну а что же потребители? Оказывается, далеко не у всех новые версии приложений вызывают положительные эмоции. 25% участников исследования заявили, что супер-аппы вызывают у них беспокойство, а 34% ответили, что их использование зависит от доверия к компаниям-разработчикам. Такое сопротивление со стороны части пользователей объясняется тем, что супер-аппы требуют немало персональных данных, к которым придется предоставить доступ для полноценной работы с приложением, и многие пользователи сомневаются в их безопасном использовании и хранении. Таким образом, при разработке супер-аппов компаниям следует заботиться не только в расширении их функционала, но и о повышении доверия к своему бренду в целом.