Инвестидея: The Trade Desk, потому что реклама — двигатель торговли

Сегодня у нас умеренно спекулятивная идея: взять акции производителя программного обеспечения для интернет-рекламы The Trade Desk на фоне роста расходов на интернет-рекламу.

Потенциал роста: можно спекулятивно заработать 20—30% в течение полугода или надеяться на долгосрочный рост — вплоть до 10% в год.

Срок действия: 6 месяцев, если ориентируетесь на спекулятивную торговлю, или много лет, если предпочитаете вкладывать деньги надолго.

Почему акции могут вырасти: направление интернет-рекламы выглядит очень перспективным, особенно в этом году — из-за президентских выборов в США.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнать, сработала ли инвестидея, подпишитесь на Т—Ж в Телеграме: как только это станет известно, мы сообщим.

На чем компания зарабатывает

The Trade Desk предоставляет пользователям платформу для управления рекламными кампаниями в интернете. Платформа позволяет детально настраивать рекламу и оптимизировать ее в цифровом пространстве.

Согласно годовому отчету, 14,7% трат на платформе компании приходится на зарубежных клиентов. Клиенты из США обеспечивают основные продажи.

Аргументы в пользу компании

Растущий рынок. Рынок интернет-рекламы растет очень бодро и уже составляет почти половину всего рынка рекламы: 107,5 млрд из 223 млрд долларов. Активно растет «мобильная» часть интернет-рекламы, что хорошо для The Trade Desk. Согласно годовому отчету, 79% трат рекламодателей на платформе The Trade Desk приходятся на мобильные и другие цифровые каналы связи с потребителями.

Рынок рекламы в США будет во многом расти за счет роста доли интернет-рекламы. Это означает хорошие перспективы для The Trade Desk.

В прогнозе PWC на 2023 год доля интернет-рекламы в общей структуре выручки американского рынка рекламы не просто вырастет — цифровая реклама будет важна и для «нецифровых» отраслей вроде печатных изданий.

Рабочий бизнес. В отличие от разных стартапов, The Trade Desk демонстрирует хорошие темпы роста выручки и доходность. Последние несколько лет компания работает без убытков, ее прибыль растет.

Приятная бухгалтерия. Согласно последнему финансовому отчету, в распоряжении компании почти 1,3 млрд долларов, что на 180 млн долларов больше ее задолженностей. По меркам США это образцовая ситуация.

Выборы-выборы, кандидаты тратятся. 2020 год — это год президентских выборов в США. Ожидается, что на политическую рекламу потратят около 6 млрд долларов, или почти в два раза больше, чем в 2016 году. Учитывая, что Трамп в 2016 году победил, помимо прочего, благодаря продуманной стратегии рекламы в интернете, можно ожидать, что в этом году и другие кандидаты потратятся на интернет-рекламу. The Trade Desk должна заработать на этом.

Что может помешать

Неадекватная цена. Показатель P / E находится в опасной близости от 150, а ведь даже 70 — это много. Какой бы перспективной ни была компания, такой показатель P / E не оправдать ничем. Когда акции компании стоят неоправданно дорого, они напрашиваются на коррекцию.

Эффективность под вопросом. Отдачу от рекламы очень сложно подсчитать. Я видел и отличные результаты при небольших вложениях или даже без вложений, и полное отсутствие результатов при крупных затратах. Реклама — это русская рулетка: повезет или не повезет.

С одной стороны, недовольные клиенты мало что смогут предъявить The Trade Desk в том случае, если не увидят выхлопа от своих вложений. С другой стороны, заказчики-рекламодатели могут поглядеть на результаты и притормозить рост трат на рекламу в интернете или вообще их сократить.

Вот пример из смежной области. Автомобильная и пивоваренная промышленность тратят на рекламу на Суперкубке огромные деньги. Но продажи машин и пива в США снижаются. Не помогают ни вкачанные суммы, ни раздутые маркетинговые отделы.

Интернет-реклама тут ничем не лучше. Большие траты на таргетинг, количество просмотров и прочие лайки-шеры-клики могут принести меньше клиентов и выручки, чем бесплатные источники или просто действия отдела продаж.

Если пользователи The Trade Desk придут к такому же выводу, то компании несдобровать. Какая разница, сколько раз увидели вашу рекламу, если товар не покупают?

Что в итоге

Один против всех. Почему The Trade Desk единственный успешный конкурент Google на мировом рекламном рынке

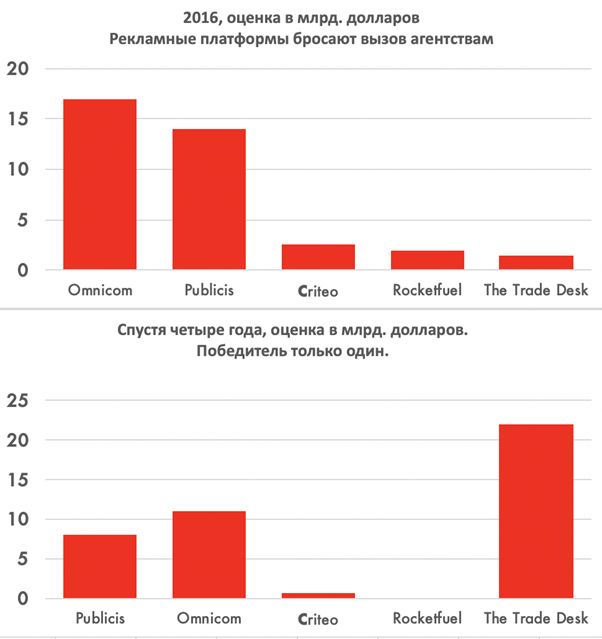

Trade Desk — независимая programmatic-платформа, которая сегодня стоит дороже крупнейших в мире рекламных групп Omnicom и Publicis, вместе взятых. Что сделало ее успешной и на что она делает ставку сейчас — разбирается Роман Нестер, куратор магистратуры ВШЭ

Сотни рекламных платформ стартовали в последние десять лет на волне взлета технологии programmatic. Кто-то делал ставку на технологии, кто-то — на умение работать с клиентами или уникальные данные. Рекламные группы тоже не дремали — почти каждая заявила о серьезных инвестициях в свои системы работы с данными и закупки рекламы.

Почему получилось именно у них

The Trade Desk во всех презентациях упорно говорит из года в год: «Мы не разрушаем сложившийся порядок в индустрии. Мы — ваш ключ к новым методам закупки». Компания явно дала сигнал рынку: «Мы не покушаемся на ваши комиссии, не играем в агентство нового типа, не набираем свой собственный инвентарь и не идем к клиентам напрямую. Мы никогда не заменим клиенту вас. Мы позволим вам прозрачно и понятно покупать любой доступный инвентарь. Мы единая точка для закупки любого рекламного инвентаря, который цифровизируется все сильнее». Сначала закупать можно было только баннеры, затем добавилось онлайн-видео, аудиореклама, и теперь — цифровое телевидение.

В первые пять лет жизни компании это предложение никому не было нужно. Агентства говорили им: если есть у вас уникальный инвентарь или дата, несите сюда. А вот системы закупки мы будем использовать свои, потому что это наша основная экспертиза. В итоге компания была прибыльной, но росла очень медленно — все основные деньги оставались внутри рекламных холдингов.

Но затем Google и Facebook стали доминировать в бюджетах клиентов все сильнее и вскоре уже не скрывали своего желания работать напрямую. Это всерьез заставило агентские группы беспокоиться. В итоге независимый публичный TTD оказался отличной альтернативой, чтобы не класть все клиентские деньги в одну корзину.

Сегодня именно агентские деньги — основной драйвер выручки TTD. То же самое пытался сделать Rocketfuel, звезда того времени. В итоге они провалили переговоры с рекламными группами и в конце концов обанкротились.

Куда идет The Trade Desk и почему это важно

Во главе компании мощный основатель — Джефф Грин. К его взгляду на рынок интересно прислушаться. Многие называют Грина одним из главных визионеров всего современного рынка рекламных технологий. Кстати, его пример уникален еще и потому, что у него до сих пор аж 10% бизнеса, что крайне редко бывает на десятом году жизни у компаний с такой капитализацией.

Грин последовательно из года в год утверждает, что целевой рынок компании — это не только programmatic-баннеры или видео, а весь рекламный рынок вообще. ВСЯ реклама будет торговаться цифровым способом. И последние полтора года самый растущий драйвер выручки компании — это Connected TV. То есть таргетируемая реклама на цифровом ТВ (в основном идущем через «приставки»). Деньги оттуда удваиваются каждый год, и это уже 10% всей выручки компании.

Цену тысячи показов в таком канале TTD оценивает как более высокую — дороже в три раза, чем ТВ. Но стоимость контакта с уникальным домохозяйством выходит ниже в 2,5 раза, чем при телеразмещении. На 80% ниже частота показов на одного пользователя. И в два раза выше качествопосле перехода юзера на сайт при таргетинге по данным (против показов без таргетинга).

Джефф Грин и Дэйв Пиклз, The Trade Desk

Соломинка, ломающая хребет YouTube

По словам Джеффа, у бешеного роста CTV две причины.

Первая — постоянный и регулярный отток людей из традиционного эфирного ТВ. Он был бы еще быстрее, если бы не эксклюзивы каналов на ТВ-трансляции. 60% зрителей держатся только из-за них, и вопрос времени, когда трансляции уйдут в стриминговые платформы.

А вторая еще интереснее, и она в поведении крупных рекламодателей. Бренды ужасно боятся hate speech и поэтому бегут от социальных сетей и YouTube, где они не могут контролировать окружение. Это было и раньше, но выборы и BLM обострили проблему многократно.

И это проблема для Facebook и YouTube. Они не могут по своей сути выступать арбитрами между своими пользователями и тем самым гасить хейт. И уж тем более не могут обеспечить отсутствие жести в окружении рекламы бренда.

Джефф Грин даже называет это «соломинкой, сломавшей спину верблюду» — мол, проблема давняя, но из-за роста социального напряжения в США она стала критичной для бизнеса.

Cookie apocalypse и как жить дальше

Компания уверенно держится и по поводу самых главных угроз для индустрии — запрета кук в Chrome и ограничений со стороны Apple.

Джефф говорит, что потеря приложений в Apple — это только 10% от их выручки и они без проблем компенсируют это таргетингом в приложениях на других устройствах — настолько широк доступный инвентарь.

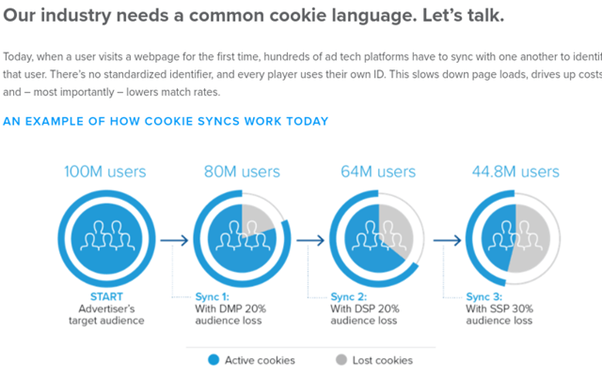

По поводу кук Грин еще более радикален и называет их устаревшим и кривым способом работы. Тем более что для работы с таргетингом в телевидении требуются другие способы помечать пользователя. С 2018 года TTD работает над Unified ID, бесплатным и открытым решением по синхронизации, которое будет работать без привязки к браузеру. Джефф утверждает, что все крупные источники инвентаря уже согласились на это партнерство. Что ж, в убеждении инвесторов в правильности пути и выдержке ему равных нет.

Какие главные выводы можно сделать из взлета TTD

Когда вверх на громких заявлениях и инвестициях шел весь рынок, компания почти не дорожала и росла довольно медленно. При этом она умудрилась стать прибыльной уже на третий год существования.

Скорее всего, именно это позволило ее основателям на ролях СЕО и СТО убедить инвесторов в правильности своей стратегии и не дергаться в стороны. TTD фактически «пересидел в засаде» эпоху дикого хайпа вокруг программатика и данных. И когда «перегорели» и сожгли вместе с этим инвесторские деньги яркие конкуренты — просто дал рынку то, что решало их задачи.

TTD сегодня благодаря своему размеру единственные, кто реально может что-то противопоставить разрушительным для рынка инициативам walled gardens. И я желаю им успеха в этой борьбе.

Автор: Роман Нестер, профессор НИУ ВШЭ, куратор магистратуры «Коммуникации, основанные на данных»,

основатель programmatic-компании Segmento

Trade Desk — независимая programmatic-платформа, которая сегодня стоит дороже крупнейших в мире рекламных групп Omnicom и Publicis, вместе взятых. Что сделало ее успешной и на что она делает ставку сейчас?

Сотни рекламных платформ стартовали в последние десять лет на волне взлета технологии programmatic. Кто-то делал ставку на технологии, кто-то — на умение работать с клиентами или уникальные данные. Рекламные группы тоже не дремали — почти каждая заявила о серьезных инвестициях в свои системы работы с данными и закупки рекламы.

The Trade Desk во всех презентациях упорно говорит из года в год: «Мы не разрушаем сложившийся порядок в индустрии. Мы — ваш ключ к новым методам закупки». Компания явно дала сигнал рынку: «Мы не покушаемся на ваши комиссии, не играем в агентство нового типа, не набираем свой собственный инвентарь и не идем к клиентам напрямую. Мы никогда не заменим клиенту вас. Мы позволим вам прозрачно и понятно покупать любой доступный инвентарь. Мы единая точка для закупки любого рекламного инвентаря, который цифровизируется все сильнее». Сначала закупать можно было только баннеры, затем добавилось онлайн-видео, аудиореклама, и теперь — цифровое телевидение.

В первые пять лет жизни компании это предложение никому не было нужно. Агентства говорили им: если есть у вас уникальный инвентарь или дата, несите сюда. А вот системы закупки мы будем использовать свои, потому что это наша основная экспертиза. В итоге компания была прибыльной, но росла очень медленно — все основные деньги оставались внутри рекламных холдингов.

Но затем Google и Facebook стали доминировать в бюджетах клиентов все сильнее и вскоре уже не скрывали своего желания работать напрямую. Это всерьез заставило агентские группы беспокоиться. В итоге независимый публичный TTD оказался отличной альтернативой, чтобы не класть все клиентские деньги в одну корзину.

Сегодня именно агентские деньги — основной драйвер выручки TTD. То же самое пытался сделать Rocketfuel, звезда того времени. В итоге они провалили переговоры с рекламными группами и в конце концов обанкротились.

Во главе компании мощный основатель — Джефф Грин. К его взгляду на рынок интересно прислушаться. Многие называют Грина одним из главных визионеров всего современного рынка рекламных технологий. Кстати, его пример уникален еще и потому, что у него до сих пор аж 10% бизнеса, что крайне редко бывает на десятом году жизни у компаний с такой капитализацией.

Грин последовательно из года в год утверждает, что целевой рынок компании — это не только programmatic-баннеры или видео, а весь рекламный рынок вообще. ВСЯ реклама будет торговаться цифровым способом. И последние полтора года самый растущий драйвер выручки компании — это Connected TV. То есть таргетируемая реклама на цифровом ТВ (в основном идущем через «приставки»). Деньги оттуда удваиваются каждый год, и это уже 10% всей выручки компании.

Цену тысячи показов в таком канале TTD оценивает как более высокую — дороже в три раза, чем ТВ. Но стоимость контакта с уникальным домохозяйством выходит ниже в 2,5 раза, чем при телеразмещении. На 80% ниже частота показов на одного пользователя. И в два раза выше качествопосле перехода юзера на сайт при таргетинге по данным (против показов без таргетинга).

По словам Джеффа, у бешеного роста CTV две причины.Первая — постоянный и регулярный отток людей из традиционного эфирного ТВ. Он был бы еще быстрее, если бы не эксклюзивы каналов на ТВ-трансляции. 60% зрителей держатся только из-за них, и вопрос времени, когда трансляции уйдут в стриминговые платформы.

А вторая еще интереснее, и она в поведении крупных рекламодателей. Бренды ужасно боятся hate speech и поэтому бегут от социальных сетей и YouTube, где они не могут контролировать окружение. Это было и раньше, но выборы и BLM обострили проблему многократно.

И это проблема для Facebook и YouTube. Они не могут по своей сути выступать арбитрами между своими пользователями и тем самым гасить хейт. И уж тем более не могут обеспечить отсутствие жести в окружении рекламы бренда.

Джефф Грин даже называет это «соломинкой, сломавшей спину верблюду» — мол, проблема давняя, но из-за роста социального напряжения в США она стала критичной для бизнеса.

Компания уверенно держится и по поводу самых главных угроз для индустрии — запрета кук в Chrome и ограничений со стороны Apple.Джефф говорит, что потеря приложений в Apple — это только 10% от их выручки и они без проблем компенсируют это таргетингом в приложениях на других устройствах — настолько широк доступный инвентарь.

По поводу кук Грин еще более радикален и называет их устаревшим и кривым способом работы. Тем более что для работы с таргетингом в телевидении требуются другие способы помечать пользователя. С 2018 года TTD работает над Unified ID, бесплатным и открытым решением по синхронизации, которое будет работать без привязки к браузеру. Джефф утверждает, что все крупные источники инвентаря уже согласились на это партнерство. Что ж, в убеждении инвесторов в правильности пути и выдержке ему равных нет.

Когда вверх на громких заявлениях и инвестициях шел весь рынок, компания почти не дорожала и росла довольно медленно. При этом она умудрилась стать прибыльной уже на третий год существования.

Скорее всего, именно это позволило ее основателям на ролях СЕО и СТО убедить инвесторов в правильности своей стратегии и не дергаться в стороны. TTD фактически «пересидел в засаде» эпоху дикого хайпа вокруг программатика и данных. И когда «перегорели» и сожгли вместе с этим инвесторские деньги яркие конкуренты — просто дал рынку то, что решало их задачи.

TTD сегодня благодаря своему размеру единственные, кто реально может что-то противопоставить разрушительным для рынка инициативам walled gardens. И я желаю им успеха в этой борьбе.

The Trade Desk (TTD) стала ключевым игроком рынка цифровой рекламы. Компания использует другой подход, нежели её конкуренты — принадлежащая Alphabet (GOOG) (GOOGL) Google и Facebook (FB). Кроме того, компания предлагает инвесторам редкую комбинацию — быстрый рост и высокую прибыльность. Как результат, цена акций выросла на 366% за прошлой год, сокрушив широкий рынок.

Даже при таком раскладе ещё не поздно купить эти акции роста. Рыночные возможности Trade Desk нисколько не уменьшились, а компании продолжают увеличивать расходы на рекламу. По факту, я считаю, что акционеры могут ожидать увеличения доходности акций в пять раз до 2030 года. И вот почему.

Рыночные возможности

The Trade Desk управляет рекламной платформой на базе технологии Programmatic. DSP-платформа позволяет рекламодателям планировать стратегию и оптимизировать свою рекламную кампанию в зависимости от того, где будет показана реклама — на компьютере, мобильном телефоне или “умном” телевизоре (CTV).

Раньше рекламодатели покупали площадки для размещения рекламы напрямую у рекламных агенств. Технология Programmatic позволяет автоматизировать этот процесс с помощью проведения аукциона в реальном времени, делая его удобным для всех сторон. Кроме того, технология Programmatic позволяет эффективнее таргетировать рекламу, что позволяет добиться большего количества просмотров рекламы, что выгодно и рекламодателю, и владельцу рекламной площадки.

Конкурентоспособность

The Trade Desk является независимой DSP-платформой, а это значит, что компания не владеет рекламным контентом. В этом её отличие от таких рекламных титанов, как Google и Facebook, двух ведущих игроков рынка цифровой рекламы.

В частности, Google и Facebook заинтересованы в том, чтобы подтолкнуть рекламодателей к выбору их собственного контента и рекламного инвентаря (YouTube, Instagram), и обе параллельно работают со сторонними площадками, создавая конфликт интересов. Для сравнения, у The Trade Desk нет своего рекламного инвентаря, компания представляет интересы покупателя, устраняя конфликт интересов. Это позволило компании поддерживать коэффициент удержания клиентов на уровне 95% в течение последних семи лет подряд.

Кроме того, The Trade Desk является ведущей независимой DSP-платформой, а это значит, что охват компании больше, чем у конкурентов. Фактически, компания ежедневно предоставляет покупателям рекламы более 600 млрд возможностей, и, поскольку под управлением платформы находится всё больше рекламных компаний, она соотносит демографию большего числа зрителей с такими результатами, как клики и конверсии. Это тренирует искусственный интеллект платформы, позволяя ей эффективнее таргетировать рекламу.

Стратегия роста

Обладая высокой конкурентоспособностью, The Trade Desk демонстрирует впечатляющие финансовые результаты последние несколько лет. У компании быстрые темпы роста выручки, которые превышают средний показатель по отрасли, а это значит, что компания наращивает долю рынка. И в отличие от большинства технологических компаний The Trade Desk демонстрирует прибыльность по стандартам GAAP.

Что ещё более важно, The Trade Desk ждёт блестящее будущее. Перед компанией открыты огромные рыночные возможности, и руководство реализует стратегию роста по нескольким вертикалям бизнеса.

К примеру, The Trade Desk заключила новые партнёрства со стриминговыми сервисами, чтобы дать рекламодателям возможность размещать свою рекламу на CTV площадках. В настоящее время компания лидирует на рынках CTV-рекламы в США и Австралии, параллельно наращивая долю рынка в других странах. По словам генерального директора компании Джеффа Грина, выручка компании в сегменте CTV-рекламы на европейском рынке во втором квартале выросла в 10 раз.

Потенциал роста доходности в пять раз

Именно поэтому покупку этих акций роста можно назвать умным решением в плане долгосрочного инвестирования.

Обзор акций The Trade Desk. Цена упала на 50%, но компания всё ещё сильно перекуплена, но это отличная компания

Trade Desk растёт очень быстро и это без привлечения долгов и запасом кэша на счетах, это можно увидеть из отчёта компании, но как следствие компания сильно перекуплена даже сейчас, несмотря на то что уже упала на 50% со своих максимумов. В идеале подождать когда компания будет оцениваться более справедливо (либо цена упадёт еще, либо показатели по выручке и прибыли подрастут), но этого можно и не дождаться, ведь рынок живёт ожиданиями и часто покупает заранее

Такой прогноз даёт GroupM на рост цифровой рекламы в 2021, а Trade Desk растёт быстрее отрасли

Trade Desk хорошо справляется со своей работой, по последним данным из отчёта за 1к2021 удержание клиентов на уровне 95% и такой показатель держится уже более 7 лет

Мы растем опережающими темпами в отрасли. CTV продолжает лидировать в нашем росте, и наша международная экспансия продолжает приносить очень обнадеживающие результаты.

AVOD — (advertising-based video on demand, реклама на стриминговых сервисах) является одной из самых быстрорастущих направлений в Trade Desk

Trade Desk методично «выкапывает экономический ров» (выстраивает конкурентное преимущество) чем больше площадок подключается, тем большему количеству рекламодателям удобней с ней работать и рекламодателей становится больше, а чем больше рекламодателей, тем больше новых площадок подключается и тем сложнее конкурентам будет отобрать долю рынка

Несмотря на то, что акции сейчас стоят на 40% меньше чем в конце 2020, компания всё ещё сильно перекуплена P/E=116. P/S=30 и даже если компания сложится ещё в два раза, она всё равно будет дорогая по мультипликаторам. Но это плата за хороший быстрорастущий бизнес, вряд ли мы увидим P/S в районе 2 или 3, пока бизнес растёт темпами +30% г/г

Акции растут намного быстрей индекса S&P 500, за 2 года акции выросли более чем на 1600%, 2021 год не такой удачный, начиная с конца Декабря 2020 акции корректировались и достаточно сильно и даже сейчас дороги по мультипликаторам

Trade Desk очень быстро растёт, не имеет долгов (Debt/Eq = 0), очень хороший показатель удержания клиентов, а так же работает на быстро растущем рынке, единственный минус акции существенно дороже, чем другие 19 акций в нашем списке, но это очень качественные акции с сильными денежными потоками и хорошими перспективами

Разбор The Trade Desk — это разбор второй компании из списка 19 компаний, которые выиграют от развития и роста популярности стриминговых сервисов. Первый разбор был компании ViacomCBS

Не является индивидуальной инвестиционной рекомендацией советом или идей купить или продать конкретные акции или другие финансовые инструменты

Я частный инвестор, автор телеграмм канала и подкаста «Заработаем» о вложении на фондовом рынке.

Результаты можно посмотреть в моём публичном Портфеле

Основная задача создать стабильный пассивный дивидендный доход. Инвестирую в долгосрок по паре сделок в месяц