Что такое Единые центры обслуживания и зачем они нужны?

Единые центры обслуживания (Shared Service Center, SSC) начали появляться в Европе и США пару десятков лет назад. Суть их в том, чтобы консолидировать и модернизировать административные функции в таких областях, как бухгалтерский учет, расчет заработной платы, кадровое делопроизводство, IT-обеспечение, работа с клиентами и поставщиками и другие. Центры обслуживания позволяют привести все операции к единым стандартам, сократив риски и затраты на выполнение операций бэк-офиса.

Сегодня SSC активно используют флагманы бизнеса ведущих экономик мира — Shell, Hewlett-Packard, Coca-Cola, McDonald’s, Citigroup и многие другие. Единые центры обслуживания используют три четверти немецких компаний, входящих в листинг DAХ (важнейший фондовый индекс Германии). Большинство из них предпочитают так называемую гибридную модель, создавая Центры обслуживания под своим “крылом” и выборочно пользуясь услугами провайдеров ауторсинга бизнес-процессов. Встречаются и более сложные многослойные модели. К примеру, финансовой функцией автопроизводителя Damlier заведует Единый центр обслуживания концерна в Берлине, что позволяет осуществлять специфические, высокоуровневые функции, требующие знания немецкого языка. Еще у Damlier есть Центр в Барселоне, а обработка транзакций ведется на Филиппинах.

NASA шесть лет назад удалось внедрить SSC-модель, консолидировавшую такие сервисные функции, как управление персоналом и финансами, работу с поставщиками и IT-сервисы. В 1990-е годы эти функции сильно постадали от сокращений бюджетного финансирования, качество их реализации ухудшилось. Тогда создание SSC и стало решением проблемы повышения их эффективности. Администрация Обамы также придает большое значение урезанию госрасходов, и NASA при помощи SSC-модели смогло сократить бюджет на 5-10%. По оценкам директора NASA’s Shared Services Center Кеннета Ньютона, Единый центр обслуживания позволяет Агентству ежегодно экономить 15-20 млн. долларов.

При подсчете выгод от SSC есть два ключевых момента – консолидация и цепочка создания стоимости. Основное преимущество использования Единых центров для компаний заключается в повышении “скорости реакции”. SSC могут и не давать большой экономии, но помогают бизнесу быть гибче, лучше конкурировать, повышать управляемость процессов в филиалах. Cегодня компании признают, что SSC позволяют тщательнее контролировать реализацию функций, быстрее создавать и внедрять новые бизнес-процессы. В корпорации SONY, также активно использующей модель корпоративного Единого центра обслуживания, выбор ее пользу объясняют потребностью в сохранении знаний и ноу-хау внутри компании.

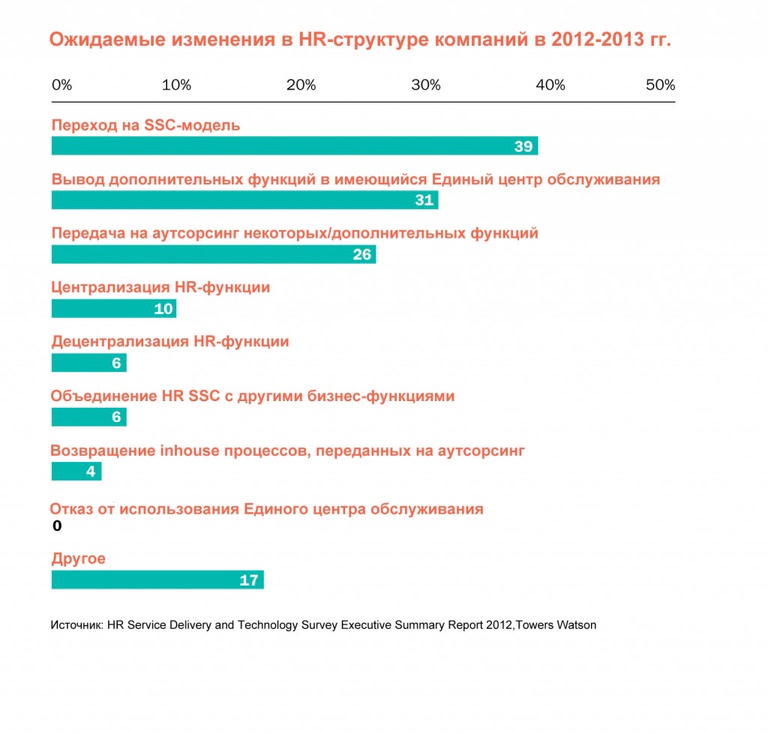

Сейчас рынок SSC растет в мире серьезными темпами. Так по данным исследования HR Service Delivery and Technology Survey Executive Summary Report, проведенного в этом году агентством Towers Watson среди 630 организаций из Северной Америки, Европы, Ближнего Востока и Азии, 44% компаний собираются менять HR-структуру в этом или следующем году. Потребности в переменах вызваны грядущей реструктуризацией бизнеса, желанием повысить эффективность расходов, достичь эффекта синергии, улучшить качество выполнения HR-функции, сократить издержки, поддержать выход на глобальный рынок.

Показательно, что почти 40% компаний, планирующих изменения в принципах реализации функции управления персоналом, собирается переходить на использование Единых центров обслуживания для обеспечения HR-процессов, около трети — вывести в уже имеющиеся SSC дополнительные кадровые функции, 26% — передать часть кадровых функций на аутсорсинг. Никто из респондентов, уже пользующихся SSC, отказываться от этой модели не собирается.

К слову, вместе с рынком SSC растет и рынок аутсорсинга. Авторы исследования считают, что он происходит за счет передачи провайдерам нишевых, узкоспециализированных функций, для выполнения которых требуются специальный и длительный опыт. Среди успешно передаваемых на аутсорсинг задач – корпоративное пенсионное обеспечение, расчет заработных плат, медицинское страхование, релокация специалистов.

Стоит отметить, что корпорации используют не только инсорсинговую SSC-модель, предполагающую создание в структуре организации единого «домашнего» поставщика сервиса, но и Единые центры обслуживания под управлением сторонних провайдеров.

Например, провозгласив курс на завоевание индийского рынка, PepsiCo начала активно использовать там именно аутсорсинговую SSC-модель. Финансовый директор PepsiCo Ким Наришман оценивает этот шаг как верное решение с точки зрения балансировки соотношения трудозатрат, процессов и продуктивности.

Ситуация с SSC в России

Отечественный бизнес концентрируется пока только на выводе в Единые центры обслуживания IT-сервисов. Часть наиболее известных проектов ориентированы на оказание услуг только материнской компании. Среди них «Лукойл-Информ», созданный «ЛУКОЙЛ» в 1993 году как предприятие для оказания услуг связи и впоследствии преобразованный в Единый центр информационно-технологического обеспечения российских и зарубежных активов Группы. Это огромная по меркам IT-сектора корпорация с филиалами в России и за рубежом, насчитывающся 7 тыс. сотрудников. Созданный в конце прошлого года для разработки IT-систем «Сбербанк-Технологии» пока тоже ограничивается обслуживанием Сбербанка, имея, впрочем, виды на внешний рынок. Еще пример — «Северсталь-Инфоком», созданная в 1990 году и с 2003 года ставшая центром информационных и коммуникационных технологий холдинга «Северсталь». Этот SSC предоставляет услуги связи, системной интеграции, информационной безопасности и IT-сервисы семидесяти предприятиям холдинга и, в числе прочего, обеспечивает передачу налоговой и бухгалтерской отчетности предприятий по защищенным каналам связи.

Некоторые сервис-центры «подрабатывают» и на открытом рынке в сегменте B2B, как например, Информационно-технологическая сервисная компания (ИТСК), образованная пять лет назад СИБУРом и «Газпром-нефтью». Некоторые — еще и в B2C-сегменте, как cозданный в 2001 году «Региональный технический центр» ТНК-BP, оказывающий услуги телефонии, доступа в интернет и сотовой связи физлицам.

Инсорсинговых проектов, успешно отпочковавшихся от материнской компании, единицы. Самый, наверное, известный — «Сибинтек». Этот крупный игрок рынка ИТ-аутсорсинга, системный интегратор, поставщик услуг связи и оборудования появился в 1999 году как сервис-центр ЮКОСа, а с 2008 года вышел на открытый рынок.

К сожалению, ярких примеров Единых центров обслуживания, обеспечивающих реализацию HR-функции, на российском рынке нет. Впрочем, заслуживает упоминая удачная попытка вынести функцию обучения в SSC, сделанная компанией КРОК. В 2009 году ее учебный центр был выделен в отдельную организацию КРОК’ОК, где профессиональное обучение проходят сотрудники не только КРОКа, но и его клиентов. Вообще корпоративные университеты крупнейших российских корпораций нередко становятся отдельными юрлицами. Например, Высшая школа управления и инноваций (ВШУИ), созданная АФК «Система» и МГУ им. М. В. Ломоносова уже десять лет готовит менеджеров высокотехнологичных отраслей экономики и обучает сотрудников телекоммуникационного оператора. Однако говорить здесь о полноценной консолидации ресурсов и бизнес-практик, присущих SSC, пока рано.

Представляется, что в России выделение в Единые центры обслуживания HR-функций, которое нельзя провести без их предварительного аудита и стандартизации, может пойти по пути использования внешних SSC под управлением специализированных провайдеров. Уже сейчас аутсорсинговые провайдеры создают сервисные центры в различных городах центральной России. Пока они предоставляют только услугу ведения бухучета, но вскоре это будут сервисы кадрового учета и расчета заработной платы. Вместе с ростом направления учетных функций, мы в UCMS Group также видим рост в области аренды персонала, юридических и аудиторских услуг.

Shared services: очередная попытка централизации или способ сокращения затрат и учета потребностей ключевых участников?

Прогрессивные специалисты с хорошим международным образованием, отличными навыками убеждения способны продать какую угодно концепцию, модель, методику. Но что реально получает компания?

Сегодня многие компании находятся в поиске действенных систем, методов, инструментов, позволяющих улучшить работу компании, повысить эффективность, сделать ее более управляемой, оптимизировать затраты и т.д. Так, многие компании стали использовать относительно новую в России (пришедшую порядка 10 лет назад) и популярную на западе с 1980-х годов концепцию Shared services (Общие выделенные центры обслуживания). И как всегда у нас эта система адаптируется, видоизменяется и в отдельных случаях порой узнаваема лишь по элементам, вырванным из контекста.

Shared services часто позиционируют как альтернативу традиционным аутсорсинговым услугам, т.е. это некий внутренний аутсорсинг услуг, так называемый инсорсинг, который образуется путем концентрации ресурсов компании по некоторым процессам.

Для кого же изначально предполагалась концепция? Какие цели она преследует? Каковы ее плюсы, минусы, риски. Как оценить приемлемость системы для компании?

Прежде чем принимать какие-либо решения касательно этой концепции необходимо понять, в достижении каких стратегических целей она способна помочь.

Зачастую клиенты компаний, имеющих несколько бизнес-подразделений, юридических лиц, видят различающийся от одного подразделения к другому уровень обслуживания, разные подходы к работе, локально низкое качество поставляемых продуктов, отсутствие единых стандартов. Все это приводит к негативному имиджу компании в целом. Таким образом, естественным желанием компании может стать необходимость предстать перед покупателями как единое лицо с единым подходом.

Руководителей бизнес-подразделений крупных холдингов зачастую активно вовлекают менеджеры различных функций в решение бэк-офисных задач, как то проведение дублирующих тендеров с контрагентами и, соответственно, закупки у них при наличии уже заключенных договоров у другого бизнес-подразделения, несовпадение сроков закрытия периода и представления отчетности с требованиями материнской компании, подготовка многочисленных внутренних отчетов и информации для управляющей компании, проблемы с отсрочками платежей от покупателей, трудности с подбором и обучением персонала, с поломками офисного IT оборудования и т.д. Вот почему у подобных руководителей имеется насущная потребность сосредоточиться на вопросах бизнеса, связанных с продуктом, продажами, покупателями, и передать кому-нибудь решение административных задач.

Существуют крупные предприятия, представленные группой региональных юридических лиц в различных странах, которые мечтают стать по-настоящему глобальной компанией, имеющей доступ к единому мировому рынку.

Shared services может поспособствовать достижению как обозначенных целей, так и многих других. Верно и то, что внедрение shared services без какой-либо стратегической цели не увенчается успехом.

В качестве преимуществ такой системы перед аутсорсингом рассматривают:

К тому же, эксперты говорят, что shared services позволяют сократить расходы на процессы на 15-30%, позволяют получить лучшие условия и цены у поставщиков, а также помогают сделать систему более прозрачной, повышают удовлетворение получателей подобных услуг, ускоряют внедрение различных практик и методологий, повышают эффективность.

Очевидно, что внедрение такой концепции может быть связано с существенными затратами на персонал, IT системы, аренду дополнительных помещений, к примеру, расходы, связанные с:

Кроме того, подобные изменения могут потребовать фундаментального перепроектирования бизнес-процессов, разработки системы показателей, такой как Система сбалансированных показателей (Balanced score card, BSC) или иной другой.

Таким образом, чтобы понять, подходит ли концепция компании, ей необходимо оценить действительную потребность, выгоды и убытки от внедрения shared services именно для нее. Минимизирует ли она для компании административные, общехозяйственные, коммерческие расходы и насколько? Высвобождает ли время для процессов, связанных с покупателями? Позволяет ли более профессионально управлять неключевыми процессами компании?

Является ли Ваша компания маленькой быстро растущей, сосредоточенной на росте и поддержании бизнеса? Работает ли она в отрасли, для которой характерны слияния и поглощения, подвергаясь риску быть приобретенной другой компанией? Склонна ли корпорация к жесткой централизации, концентрируясь постоянно на правилах корпоративного управления? Если ответ хотя бы на один из этих вопросов положительный, с внедрением shared services, скорее всего, придется повременить.

Внедрение shared services – это большой проект, которому присущи все риски управления проектом, к примеру, проблемы с отсутствием кооперации между департаментами, недостаточные полномочия у лидеров проекта для оперативного принятия решений, затягивание сроков, неадекватная оценка всего масштаба изменений до начала проекта, как следствие, недостаток ресурсов и т.д.

Некоторые риски мы затронем подробнее немного позднее.

К сожалению, в моем примере с РосКо тщательной оценки выгод и убытков проведено не было. Команда ориентировалась в основном на уже известные преимущества shared services «как есть», без проверки приемлемости их для конкретной компании. А чуть ли не главным аргументом при внедрении системы в РосКо стала попытка избежать налоговых рисков, а также требований трансфертного ценообразования, поскольку стартап уже пользовался частью услуг компании группы.

Не была предоставлена и возможность оценить услуги shared services в течение двух-трехлетнего периода, по истечении которого компания могла бы принять решение, хочет ли она применять эту концепцию. Хотя зачастую это практикуется, т.к. дается возможность выбрать наиболее подходящий путь.

Возможность аутсорсинга также не принималась в расчет. Аутсорсинг, как правило, характеризуется низкой ценой подключения, но дальнейшим повышением цены обслуживания. А shared services, как мы говорили ранее, может потребовать, как минимум модификации бизнес-процессов, как максимум фундаментального их перепроектирования. Это, безусловно, дополнительные затраты для предприятия, но в дальнейшем возможна существенная экономия. Вот почему важно грамотно сравнить оба способа. Наша РосКо ранее использовала внешний аутсорсинг, но была не очень довольна ценой и качеством конкретной обслуживающей компании. Поэтому теоретический выбор стоял между подключением к другой аутсорсинговой компании, выстраиванием собственных процессов либо рискованный эксперимент с переходом на shared services, который в группе также еще не был выстроен.

Какие характеристики присущи shared services?

Идея концепции такова, что компания и ее бизнес-подразделение являются равными партнерами, что подразумевает совместную выработку стратегии для достижения бизнес-целей и расстановку приоритетов исходя из этого, а также понятную зону ответственности, высокий уровень профессионализма. Соответственно, партнерство дает возможность получить лучшие результаты по сравнению с теми, которые получили бы стороны, действуя по отдельности. Конечно, обязательным условием является наличие между партнерами доверия, уважения и общности интересов. В моей практике, поскольку в shared services одна компания оказывала услуги другой, декларировались просто взаимоотношения с внутренним заказчиком/клиентом.

В дополнение shared services использует понятие «концентрация ресурсов компании» вместо «централизации». Оба понятия имеют существенное и принципиальное отличие. Концентрация ресурсов предполагает адаптацию услуг под нужды партнера, когда во главе угла стоит удовлетворение его интересов, что означает право и возможность требовать соответствующий уровень сервиса, а также адекватный уровень цены обслуживания. При этом концентрация не обязательно означает физическое перемещение всех ресурсов, а скорее выражается в сборе информации о них. В то время как централизация на деле обычно демонстрирует отсутствие гибкости, неравные права участников в процессе принятия решений, корпоративный взгляд, т.е. бизнес-подразделения полностью принимают предлагаемые обстоятельства, однонаправленное общение и передачу информации сверху вниз. К РосКо же применили подход «take-it-or-leave-it» (дословно – принимай или уходи). По-прежнему используются разные учетные системы, под бизнес-подразделение нанимается дополнительный персонал в каждое подразделение компании, оказывающей услуги, а ERP-система начинает внедряться практически без учета особенностей стартапа. Также у РосКо появляются дополнительные обязанности по работе с документами, которые были переложены на его сотрудников компанией-центром shared services (SSC). Таким образом, польза от внедрения концепции на деле оказалась значительно меньше, чем можно было ожидать.

Как правило, передавая определенные процессы или их части в Общие выделенные центры обслуживания (SSC), бизнес-подразделение оставляет за собой контроль над конкретной деятельностью, и продолжает быть ответственной за функции в целом. Только в этом случае она может продолжать влиять и управлять своей деятельностью. Но в нашем примере SSC вместе с акционерами снимали полностью ответственность с РосКо за бэк-офисные функции.

Как следствие создания Общего выделенного центра обслуживания, существенно меняется и роль руководителя финансов бизнес-единицы. Он становится стратегическим бизнес-консультантом для своего руководителя, поскольку освобождается от ряда рутинных задач. Но вместо изменения роли финансиста, РосКо просто исключила его из своей структуры.

Наконец, целью SSC является организация работы такого качества, чтобы быть способным оказывать услуги не только внутри группы, но и сторонним компаниям, желающим привлечь аутсорсинг. В нашем примере эта цель не была тщательно проанализирована.

Каким образом обосновать коммерческую выгоду SSC? Что важно не упустить?

Любой инвестиционный проект необходимо оценивать с точки зрения самоокупаемости. Для решения этой задачи помогут такие финансовые методы как расчет Чистой приведенной стоимости (NPV) и Внутренней нормы доходности (IRR) проекта. Но нужно иметь в виду, что shared services не должен ориентироваться на прибыль. Цель проекта – самообеспечение, т.е. лишь покрытие расходов, а не создание прибыли за счет бизнес-подразделений.

Что же касается срока окупаемости, то в среднем у компаний он составляет несколько лет, а именно 1,5-2 года.

Второй, не менее важный момент – выделить конкретные области, которые необходимо передать в shared services. Важно понимать, что выделяется не просто функция, а конкретные процессы внутри нее. Как правило, shared services внедряется для стандартизированных, повторяющихся, т.е. неуникальных, нестратегических, контролируемых и измеримых процессов с определенными ответственными. В случае если все же есть большое желание выделить бэк-офисную функцию, например, ведение бухгалтерского учета, то процессы, которые не подпадают под shared services можно выделить в Центры экспертиз.

Хотя соблазн начать shared services именно с финансов велик, есть гораздо более подходящие процессы для этого на первых этапах. К примеру, некоторые IT процессы, части процессов, связанных с персоналом, или определенные процессы снабжения.

В-третьих, необходимо определиться со сроками и графиком внедрения проекта, когда и что будет сделано. Перед началом внедрения принимается решение, на каком этапе будет реализован проект shared services, а именно:

Конечно, лучше всего внедрять концепцию в последнюю очередь после обозначенных изменений, особенно, когда компания с трудом контролирует свои процессы либо только проходит слияние, приобретение другой компании, так что необходимо интегрировать процессы в любом случае. В реальности же, когда случается кризис и необходимо срочно объединить все процессы под единым контролем, SSC может принять на себя ответственность за то, что придется работать с низкокачественными данными, из которых будет получать и обрабатывать нужную информацию. Также особенности корпоративной культуры, индивидуальные особенности компании, к примеру, сотрудники регионов отказываются переезжать в консолидированный центр, могут препятствовать старту именно с перепроектирования бизнес-процессов.

При назначении сроков проекта важно закладывать достаточно времени на создание полноценного SSC, в противном случае он не будет выполнять своих основных задач на должном уровне.

В моей практике проект shared services начал реализовываться с самого начала, описание процессов и внедрение ERP-системы началось несколько позднее и по факту шло параллельно выстраиванию выделенного центра. Весь процесс внедрения затянулся и на сегодняшний момент составляет уже почти 2 года и не выстроен на уровне, удовлетворяющем партнеров. Хотя новая команда отрапортовала, что внедрение закончилось спустя 2-3 месяца.

В-четвертых, необходимо определиться, какими силами будет внедрена концепция, достаточно ли будет собственных сотрудников либо потребуется наем новых сотрудников, будет ли привлечен консультант, какова задействованная в процессах численность персонала, какое количество FTEs (full-time equivalent, единица измерения рабочего времени с полной занятостью) потребуется. Что касается консультантов, то привлекать их можно на разных этапах и в разном качестве. Например, может быть привлечен так называемый консультант-советник, который будет сопровождать компанию на протяжении выстраивания и всей дальнейшей работы. Консультанты могут быть как отдельными специалистами, имеющими опыт работы с методикой, так и мелкими бутиковыми компаниями или крупными консалтинговыми фирмами. Недостаток привлечения специалиста состоит в наличии у него, как правило, достаточно узкого опыта, ограниченного одной-двумя компаниями, в которых он работал. Ему может быть сложно сразу учесть особенности культуры конкретной компании, ее специфику, индивидуальные потребности. Привлечение других категорий консультантов, конечно, также имеет свои недостатки и достоинства.

В нашем примере был привлечен коллега лидера проекта с предыдущего места работы, который провел серию предварительных интервью с ответственными лицами, составил графики, планы внедрения, помог согласовать только финальную стоимость, которую планируется пересмотреть с ростом стартапа.

Компаниям, работающим в нескольких регионах, необходимо подумать, с каких именно регионов они будут начинать внедрение, а также решить, будут ли они создавать отдельное юридическое лицо – общий выделенный центр. Для РосКо отдельной обслуживающей компании не создавалось, и SSC строился в существующем инвестхолдинге, имеющем другой основной вид деятельности.

Наконец, необходимо уделить достаточно времени системе показателей. Первый аспект состоит в первоначальном измерении текущего результата, чтобы в дальнейшем понять, что изменилось, а также в определении показателей для сравнения. Так что конкретно нужно измерить и зафиксировать?

Прежде всего, определить факторы, которые являются причиной, двигателем процесса (драйверы), т.е. основные измеримые показатели, влияющие и изменяющие процесс, который передается в SSC, а также показатели для сравнения по периодам. К примеру, для процесса найма персонала драйвером может быть общее количество нанятых людей за период, а показателем для сравнения по периодам – количество нанятых людей на одного рекрутера за период. Для процесса подготовки финансовой отчетности другим примером может быть время, которое занимает текущий процесс, т.е. количество дней для корректного закрытия отчетного периода финансового учета компании.

Как мы уже отмечали, определяется стоимость задействованного труда (персонала, третьих лиц), требуемых IT систем, расходов, связанных с организацией новых процессов (почтовые расходы, копировальные расходы и прочие расходы документооборота), накладных расходов, т.е. всех расходов внедрения и дальнейшей эксплуатации. Вся доходная часть, включая экономию, курсовые разницы также просчитывается. Текущие затраты оцениваются как процент от выручки.

Кроме того, показатель текущего уровня ошибок в процессе может стать важным сравнительным показателем и поможет оценить работу SSC.

Приведу некоторые примеры показателей, выделенных для РосКо:

Проблема данных показателей состояла в том, что не было организовано систем регистрации данных показателей, соответственно никаких отчетов не было ни у SSC, ни у бизнес-подразделения. До сведения сотрудников данные показатели также не были доведены, поэтому по сути они так и остались лишь на бумаге. Показатели также не были привязаны к компенсации сотрудников и представляли собой скорее вырванные из контекста отдельные нормы и требования, нежели систему показателей, покрывающую всю деятельность SSC, являющейся хорошим индикатором результатов деятельности компании и поддерживающей ее бизнес-процессы.

Каким документом оформляются shared services, что он из себя представляет и какова его цель?

Когда Вы определитесь со всеми ключевыми вопросами, возникнет необходимость каким-то образом оформить взаимоотношения общего выделенного центра с бизнес-подразделениями. В этом поможет договор уровня сервисного обслуживания (Service level agreement, SLA).

Цель SLA – прояснение полной картины для всех участников, закрепление роли, ответственности, согласованных ожиданий каждой стороны, KPI. Здесь важно четко изложить, каковы взаимоотношения сторон по каждому процессу, но, в то же время, постараться сделать документ максимально простым, коротким и понятным. Данный документ должен полностью снять страхи бизнес-подразделений, связанные с тем, что все изменения производятся лишь для централизации и лягут тяжелым бюрократическим хомутом на шею руководителя бизнес-подразделения.

Наличие хорошо прописанного SLA важное, но не достаточное условие реализации концепции. Очевидно, что в случае отсутствия доверия между партнерами, документ превратится в предмет шантажа, способом переложить на плечи партнера дополнительную работу и прочим неприятным последствиям. Вот почему, в конечном счете, к документу не должно быть постоянных обращений, ссылок для обоснования того, что каждый должен или не должен делать. Если партнеры понимают суть взаимоотношений, то все и так работает. А любые возникающие проблемы решаются регулярными совместными обсуждениями. К сожалению, РосКо не удалось избежать всех перечисленных проблем.

Таким образом, типичный договор уровня сервисного обслуживания может содержать следующие рекомендованные элементы:

В свою очередь, РосКо подписала рамочный договор, приложения по каждому виду услуг, которые содержали более конкретный перечень, а также общее приложение с перечнем услуг, использованных штатных единиц в месяц (FTEs) и фиксированной стоимостью услуг по каждой функции.

По сути, документ представлял собой стандартный юридический договор, составленный больше для целей налогообложения, нежели как внутренний документ сторон. Так, в нем не были закреплены принципы работы, описание процессов с конкретными ответственными, порядок ценообразования и изменения цены со временем, конкретные планы и процедуры решения потенциальных проблем, урегулирования ошибок, изменение концепции в связи с выявленными проблемами, распределение расходов и выгод и т.д.

Чем отличалась модель ценообразования в нашем случае от наиболее часто используемого подхода в мировой практике?

Существует множество подходов к ценообразованию по данным услугам: от простого распределения затрат общего выделенного центра на бизнес-подразделения до рыночной цены. Какую бы систему для себя Вы не выбрали, необходимо иметь в виду, что вряд ли удастся прийти к единому подходу по всем типам операций, процессов, услуг.

Наиболее часто рекомендуемый способ определения стоимости услуг складывается из двух составляющих: стоимости для бизнес-подразделения и стоимости/расходов SSC. При расчете величины для бизнес-подразделения обычно отталкиваются от времени, необходимого для корректного выполнения процесса. Для подсчета расходов общего выделенного центра используется выработка или производительность труда, т.е. количественный/объемный результат на сотрудника в единицу времени.

При этом может устанавливаться максимальная и минимальная сумма счета.

Безусловно, данный подход имеет свои недостатки. В любом случае, как мы ранее говорили, в основе должен быть принцип ориентации на покрытие расходов SSC, а не увеличение прибыли. К тому же, со временем ценообразование может совершенствоваться и адаптироваться.

Как мы уже упоминали, обслуживающая компания в ходе работы не фиксировала реальные FTEs, а также отклонения от них, работа всех сотрудников бэк-офисной функции оплачивалась фиксированным окладом, учета рабочего времени не производилось.

Другой проблемой такой примерной оценки было то, что SSC не выделялся в отдельное от основного бизнеса своей компании юридическое лицо и его расходы также не обособлялись. Поэтому часть расходов процветающего основного бизнеса обслуживающей компании была переложена на плечи стартапа. В целом, подход не был системным и содержал как элементы распределения расходов, так и попытку выделения факторов, влияющих на функцию в целом.

Вдобавок, есть налоговые требования прозрачной и обоснованной методики определения цены.

Существует ли наиболее эффективная стратегия для реализации такого большого проекта как shared services?

В нашем примере, к сожалению, многие не понимали причин резкого роста численности в группе, обрывочная информация доносилась эпизодически до всех сотрудников, а существующая в компании культура должна была измениться самостоятельно. В итоге внедренная система shared services оказалась абсолютно негибкой, неспособной подстроиться под нужды предприятия.

Прежде чем начинать совместный проект, необходимо выстроить доверительные отношения. Завуалированные цели не позволят открыто говорить о своих задачах, осуществлять адекватный обмен знаниями, и рано или поздно приведут к проблемам.

Чтобы управлять изменениями в компании, нужно заручиться поддержкой не только со стороны собственников, топ-менеджмента, но и непосредственных участников процесса, в частности бизнес-подразделений. Необходимо убедить последних в том, что они не потеряют контроль и ответственность за виды деятельности, передаваемые в SSC, а также показать, что они получат дополнительное время для работы над стратегическими вопросами, над созданием стоимости.

Ясно, что необходима огромная работа с людьми. Так, на регулярные обсуждения для выявления и решения проблем приглашают линейных менеджеров и руководителей. Руководство постоянно вовлекается и контролирует, чтобы избежать момента, близкого к провалу. Важно слушать, учитывать, выявлять и реагировать на проблемы, которые озвучивают все участники процесса. Политика задавить своей точкой зрения, затравливания сотрудников, имеющих иной взгляд, игнорирование другого мнения, вместо сотрудничества, учета различных интересов и решения проблем приведет к пресловутой ситуации, описанной в старом анекдоте: пункт первый – начальник всегда прав, пункт второй – если начальник не прав, смотри пункт первый.