Акт Сарбейнс-Оксли от 2002 г. (SOX)

Обзор SOX

Закон Сарбейнса-Оксли от 2002 г. (SOX) — федеральный закон США, управляемый Комиссией по ценным бумагам и Exchange (SEC). Помимо прочего, soX требует, чтобы общедоступные компании были надлежащими внутренними структурами управления, чтобы проверить, правильно ли их финансовые отчеты отражают их финансовые результаты. На SOX сильно влияют внутренние процессы клиента, особенно если речь идет о контроле за финансовой отчетностью. Например, требования SOX связаны с внутренними средствами управления клиентами для подготовки и проверки финансовых отчетов и, в особенности, с контролем, влияющим на точность, полноту, эффективность и публичное раскрытие материальных изменений, связанных с финансовой отчетностью.

SEC не определяет и не навязывает процесс сертификации SOX. Вместо этого он предоставляет широкие рекомендации для публично торгуемой компании, чтобы определить, как выполнять требования к отчетности SOX.

Microsoft и SOX

Клиенты облачных служб Майкрософт при соблюдении закона Sarbanes-Oxley (SOX) могут использовать проверку SOC 1 Type 2, полученную Корпорацией Майкрософт от независимой аудиторской фирмы при выполнении собственных обязательств по обеспечению соответствия требованиям SOX. Эта засвидетельстация подходит для отчетов о внутреннем контроле над финансовой отчетностью.

Несмотря на отсутствие сертификации или проверки SOX для поставщиков облачных служб, Корпорация Майкрософт может помочь клиентам выполнить свои обязательства по SOX. Например, soX требует внутреннего контроля для подготовки и проверки финансовых отчетов, особенно элементов управления, влияющих на точность, полноту, эффективность и публичное раскрытие материальных изменений, связанных с финансовой отчетностью. Чтобы помочь компаниям, Корпорация Майкрософт поддерживает проверку soC 1 Type 2, соответствующую отчетности по таким средствам управления в широком портфеле служб, которые можно использовать для создания широкого спектра приложений. Она основана на заявлении Американского института сертифицированных бухгалтеров (AICPA) о стандартах для обязательств по аттестации 18 (SSAE 18) и Международном стандарте обязательств по гарантиям No. 3402 (ISAE 3402). (Это заверение заменило SAS 70.)

В отчете аудита, подготовленном стороной аудиторской фирмой, подтверждается, что элементы управления Майкрософт были разработаны надлежащим образом, в течение указанной даты и эффективно функционируют в течение указанного периода времени. Клиенты могут просмотреть отчеты, чтобы узнать о задачах управления Майкрософт и эффективности управления, а также получить доступ к дополнительным средствам управления.

В Корпорации Майкрософт мы разделяем ответственность за соблюдение требований к нашим клиентам. Мы поставляем сведения о наших программах соответствия требованиям, которые можно проверить, запросив подробные результаты аудита у третьих лиц, удостоверяющих их. В конечном счете, однако, вы должны определить, соответствуют ли наши службы определенным законам и нормативным требованиям, применимым к вашему бизнесу. Например, вы несете ответственность за связанные с SOX средства управления безопасностью, такие как доступ пользователей к облачным ресурсам: организация должна разработать соответствующий аудит этих элементов управления в рамках соответствия требованиям SOX.

Затрагиваемые облачные платформы и службы Майкрософт

Azure, Dynamics 365 и SOX

По мере увеличения принятия облачных технологий все больше клиентов изучают возможность переноса приложений и рабочих нагрузок с учетом обязательств по обеспечению соответствия требованиям SOX в облако. Несмотря на отсутствие сертификата SOX или проверки для поставщиков облачных служб, Azure может помочь вам выполнить свои обязательства по SOX.

Если на вас налагаются обязательства по обеспечению соответствия требованиям SOX, следует просмотреть проверку проверки Azure SOC 1 Type 2,которая выполняется в соответствии с:

Стандарт AICPA SSAE 18 заменил SAS 70, и он подходит для отчетности по средствам управления в организации-службе, соответствующей внутреннему контролю субъектов пользователей над финансовой отчетностью. Это формальный аудит, на который можно положиться для сторонних обзоров поставщиков технологических услуг при выполнении собственных отраслевых обязательств по обеспечению соответствия требованиям для активов, развернутых в Azure. Он включает заключение аудитора об эффективности контроля для достижения связанных целей контроля в указанный период мониторинга.

Кроме того, Azure подготовила документацию по рекомендациям, которые помогут вам использовать существующие отчеты о соответствии требованиям Azure при выполнении собственных обязательств по обеспечению соответствия требованиям SOX. Он опирается на внутренний опыт Microsoft по переносу соответствующих приложений SOX в Azure. Кроме того, это руководство содержит рекомендации по миграции, включая последствия соответствия требованиям SOX, обзоры двух общедоступных кейсов и уроки, извлеченные из проектов внутренней миграции Майкрософт.

Office 365 и SOX

Облачные среды Office 365

Microsoft Office 365 — это рассчитанная на множество клиентов гипермасштабируемая облачная платформа с интегрированным интерфейсом приложений и служб, доступная клиентам в нескольких регионах по всему миру. Большинство служб Office 365 позволяют клиентам указывать регион, в котором находятся их данные клиентов. Корпорация Майкрософт может реплицировать данные клиентов в другие регионы в той же географической области (например, в США) для обеспечения устойчивости данных, но корпорация Майкрософт не будет реплицировать данные клиентов за пределами выбранной географической области.

Этот раздел посвящен следующим облачным средам Office 365.

Используйте этот раздел для выполнения своих обязательств по обеспечению соответствия требованиям в регулируемых отраслях и на глобальных рынках. Чтобы узнать, какие службы доступны в тех или иных регионах, см. статьи Информация о доступности в международном масштабе и Где хранятся ваши данные как клиента Microsoft 365. Дополнительные сведения об облачной среде Office 365 для государственных организаций см. в статье Облако Office 365 для государственных организаций.

Ваша организация несет полную ответственность за обеспечение соответствия всем применимым законам и нормативным актам. Информация, представленная в этом разделе, не является юридической консультацией, поэтому по любым вопросам, относящимся к соблюдению нормативных требований в вашей организации, следует обращаться к юридическим консультантам.

Применимость Office 365 и затрагиваемые службы

Чтобы определить применимость изменений к вашим службам и подписке Office 365, воспользуйтесь следующей таблицей.

| Применимость | Затрагиваемые службы |

|---|---|

| Коммерческий сектор | Цикл расширения, текст автоматического альта, защита от лазурной информации, службы двоичного преобразования, бронирования, Delve, элемент документа, редактор, Exchange Online, формы, вставка Online Media, Аналитика, Kaizala, Microsoft Analytics, Microsoft Booking, Microsoft booking, Microsoft Graph, Microsoft Teams, MyAnalytics, Office 365 Cloud App Security, Office 365 groups, OneDrive для бизнеса, planner, Power Apps, PowerApps, Power Automate, Power BI, PowerPoint Конструктор, PowerPoint служба документов, SharePoint Online, Skype для бизнеса, StaffHub, Stream, Sway, To-Do, служба веб-визуализации, Yammer корпоративный |

Аудит, отчеты и сертификаты

Вопросы и ответы

Как использовать соответствие требованиям Microsoft SOX для облегчения процесса соответствия требованиям организации?

При переносе приложений и данных в закрытые облачные службы Майкрософт можно использовать аттестации и сертификации, которые имеет Корпорация Майкрософт. Независимые отчеты аудитора свидетельствуют об эффективности элементов управления, реализованных Корпорацией Майкрософт для обеспечения безопасности и конфиденциальности данных. Однако вы несете полную ответственность за обеспечение соответствия организации всем применимым законам и правилам.

Sox контроль что это такое

30 июля 2002 г. Президент Буш подписал Закон Сарбейнза-Оксли (англ. Sarbanes-Oxley Act ), который представляет собой одно из самых значительных событий по изменению федерального законодательства США по ценным бумагам за последние 60 лет. Значительно ужесточает требования к финансовой отчётности и к процессу её подготовки — результат многочисленных корпоративных скандалов, связанных с недобросовестными менеджерами крупных корпораций.

В соответствии с Законом, для акционерных обществ открытого типа

Закон, получивший название от имен создателей — сенатора Пола Сарбейнза (демократическая партия, шт. Мэрилэнд) и члена палаты представителей Майкла Оксли (республиканская партия, шт. Огайо) — состоит из 11 разделов. Рассматриваются вопросы независимости аудиторов, корпоративной ответственности, полной финансовой прозрачности, конфликта интересов, корпоративной финансовой отчетности и др.

Согласно положениям Закона, в каждой публичной компании должен быть создан Комитет по аудиту.

Закон применяется для всех эмитентов («issuers») — в данном случае: для всех компаний, ценные бумаги которых зарегистрированы Комиссией по ценным бумагам и биржам США (SEC) — вне зависимости от места регистрации и деятельности компании (то есть от того, торгуются ли ценные бумаги на Нью-Йоркской фондовой бирже, США (с листингом или без него); принадлежат ли компании, проходящей регистрацию для выпуска ценных бумаг в США.

Содержание

Кодекс корпоративного поведения

Кодекс корпоративного поведения (Статья 406) — это набор стандартов, которые предназначены для противодействия злоупотреблениям и продвижения ряда принципов честного ведения бизнеса. Каждый эмитент в своих периодических отчетах должен указывать на то, что он принял Кодекс корпоративного поведения для высших финансовых сотрудников компании. Предполагается расширить это положение и на другое руководство. При изменении положений Кодекса необходимо немедленно сообщать об этом

Подписание всех докладов в Комиссию по ценным бумагам и фондовым рынкам США исполнительным директором (СЕО) и финансовым директором (CFO)

Статьей 906 Закона предусматривается подписывание руководителями эмитента всех периодических докладов в Комиссию, включающих финансовые отчеты. Директора должны подтвердить, что представляемые отчеты «полностью соответствуют» требованиям SEC, а представленная в них информация «справедливо отражает во всех материальных аспектах финансовое состояние и результаты работы эмитента». Этой же статьей за нарушение порядка предусматривается уголовная ответственность — штраф от 1 до 5 млн долларов и тюремное заключение от 10 до 20 лет.

Запрет предоставления займов и ссуд директорам и должностным лицам компании

Статьей 402 Закона американским и иностранным компаниям, работающим на фондовом рынке США (а также проходящим регистрацию в SEC для первичного публичного размещения) запрещается предоставлять большинство личных ссуд (personal loans) директорам и должностным лицам компании, кроме отдельных потребительских и жилищных займов, которые американские банки и брокеры (дилеры) могут при определенных условиях предоставлять своим сотрудникам. («Авансовые платежи для ведения бизнеса» считаются допустимыми, так как не являются «личной ссудой»)

Лишение директоров и должностных лиц компании права на поощрительные вознаграждения или ценные бумаги

В том случае, если компания вынуждена будет представить повторный финансовый отчет вследствие «существенного несоответствия эмитента любому из требований финансовой отчетности, проявившегося в результате должностного преступления» — ее Главный исполнительный директор (CEO), а также Главный финансовый директор (CFO) лишаются права на поощрительные вознаграждения* или ценные бумаги, а также на доходы от продаж ценных бумаг эмитента — в течение 12 месяцев со дня опубликования повторного финансового отчета (Статья 304 Закона). В том случае, если указанные должностные лица за период 12 месяцев после опубликования или подачи документа в SEC уже получили перечисленные вознаграждения, они обязаны вернуть их эмитенту.

Неподобающее влияние на аудиторов

Запрещается любому сотруднику или директору (или любому другому человеку, действующему по их указанию) предпринимать любые действия по воздействию путем обмана, принуждать, манипулировать или вводить в заблуждение аудиторов с целью получения аудиторских финансовых заключений, имеющих существенные искажения действительности. (Статья 303)

Защита информаторов

Корпоративные информаторы (whistle blowers) (сотрудники, которые сообщают о недостатках в работе компании) получают существенную защиту от мер возмездия со стороны руководства компании. (Статьи 806, 1107)

Сокращение времени для предоставления отчетов

В соответствии со Статьей 403 закона, директоры, должностные лица компании, а также акционеры, владеющие более 10 % акций, обязаны предоставлять отчет о всех операциях с акциями (Форма 4) на второй рабочий день после завершения этих операций. Эти отчеты (начиная с 30 августа 2003 г.) должны представляться в

Надзор за ведением бухгалтерии и аудит

В соответствии с Законом создан «Наблюдательный совет по ведению финансовой отчетности публичных компаний» (статьи 101—109)

Новая роль для аудиторов и Комитетов по аудиту

Проблемы

Подтверждение о корректности со стороны менеджмента компании не может быть одномоментным и требует значительных усилий со стороны всей компании, а не только подразделений, отвечающих за подготовку финансовой отчетности.

В целом, не стоит воспринимать SOX, как проект. Это процесс, требующий «приведения в порядок» всех сфер деятельности компании, которые имеют отношение к подготовке финансовой отчетности.

Ссылки

Полезное

Смотреть что такое «SOX» в других словарях:

Sox — may refer to: * Socks, garments worn on the foot * Boston Red Sox, an American baseball team * Chicago White Sox, an American baseball team * Pawtucket Red Sox, a Red Sox affiliated American minor league baseball team * Colorado Springs Sky Sox,… … Wikipedia

Sox-2 — Masse/Länge Primärstruktur 317 Aminosäuren … Deutsch Wikipedia

Sox — steht für: Sarbanes Oxley Act, ein US amerikanisches Bundesgesetz SoX steht für: SoX Sound eXchange, the Swiss Army knife of audio manipulation (ein Kommandozeilen Programm zur Bearbeitung von Audiodaten → Audioeditor#SoX) Sox steht für: Sox 2,… … Deutsch Wikipedia

SOX — Sarbanes Oxley Act of 2002 / Sarbanes Oxley / SOX/ Sarbox / Public Company Accounting Reform and Investor Protection Act of 2002 A US statute which became law on 30 July 2002. The Act makes substantial changes to the regulation of the accounting… … Law dictionary

SOX — noun LAW ACCOUNTING an informal word for the Sarbanes Oxley Act * * * SOX UK US noun [U] LAW, FINANCE ► ABBREVIATION for THE SARBANES OXLEY … Financial and business terms

sox — [säks] n. alt. pl. of SOCK1 (sense 3) … English World dictionary

SoX — sound exchange redirects here. For the music industry organization, see SoundExchange. Sound eXchange Developer(s) Chris Bagwell, et al. Stable release 14.3.2 / 27 February 2011; 8 months ago (2011 02 27) … Wikipedia

sox — (1) SoxR: Redox sensory protein in E. coli. (2) SOX syndrome: Sialadenitis, osteoarthritis and xerostomia syndrome. (3) Sox genes: Gene family involved in many developmental processes. Sox 2 regulates transcription of FGF 4 gene, sox 3 is… … Dictionary of molecular biology

Sox 2 — Sox2 La protéine Sox2 est un facteur de transcription essentiel dans le maintien de l’auto renouvellement des cellules souches embryogéniques indifférenciées. Identification Source Symbole Sox2 UniProt P48431[1] OMIM 206900[2],184429 … Wikipédia en Français

SOX — Cette page d’homonymie répertorie les différents sujets et articles partageant un même nom. Sigles d’une seule lettre Sigles de deux lettres > Sigles de trois lettres Sigles de quatre lettres … Wikipédia en Français

Внутренний аудит после SOX

Автор: Корнилович Евгений Михайлович — менеджер по аудиту корпорации Microsoft, регион ЕМЕА, MBA (University of Pittsburgh), член Института внутренних аудиторов (IIA), член Института управленческих бухгалтеров (IMA)

Опубликовано: 30 января 2009

В статье особое внимание уделяется роли корпоративного внутренного аудита с учетом снижения значимости SOX compliance. Автор рассматривает историю появления и роль закона Sarbanes-Oxley для корпоративного управления и внутреннего аудита, последние тенденции по смягчению требования регуляторов, а также оценивает потенциальные области, где внутренний аудит будет применяться, по его мнению, в ближайшие годы особенно активно.

ВНУТРЕННИЙ АУДИТ И ЕГО РОЛЬ В КОРПОРАЦИИ

Внутренний аудит как система управленчески ориентированной корпоративной дисциплины динамично развивался во второй половине XX в. и в конце века сформировался в привычном виде. Первоначально сфокусированный на анализе рисков, связанных с бухгалтерской отчетностью и налогообложением, в данный момент внутренний аудит затрагивает широкий спектр аспектов деятельности компании, помогая выявлять риски на различных этапах экономической активности. Принципиальна независимая позиция внутреннего аудита, подкрепленная организационно: подразделение подчиняется аудиторскому комитету, который, в свою очередь, формируется из неисполнительных или независимых директоров в составе совета директоров корпорации.

Международный институт внутренних аудиторов (Institute of Internal Auditors, IIA) — крупнейшая международная организация внутренних аудиторов — дает следующее определение: внутренний аудит — независимая и объективная деятельность по предоставлению гарантий и консультаций, направленная на достижение конкретных результатов и улучшение в работе организаций; помогает организации достигать поставленных целей путем внедрения систематизированного, дисциплинированного подхода к оценке и повышению эффективности процессов руководства, контроля и управления рисками.

Несмотря на динамичное развитие внутреннего аудита к концу XX в. его роль и место в американских и международных компаниях определялись следующей схемой.

При достаточном уровне подготовки управления рисками менеджмент проводит работу, направленную на внедрение некоторых ключевых составляющих внутреннего контроля, прежде всего в зонах с высокими рисками (например, управление денежными средствами, закупки, склады, реализация). При этом компания не имеет полноценного внутреннего контроля или риск-менеджмента на всех уровнях организации, и, несмотря на то, что некоторые уровни контроля разработаны и эффективно внедрены, формально они не задокументированы. Другой характерной чертой на этом этапе является зависимость контроля от людей, меньше — от процессов. В свою очередь, внутренний аудит рассматривается как единственная служба в организации, способная проводить оценку рисков, а ее деятельность противопоставляется деятельности менеджмента.

РОССИЙСКАЯ СПЕЦИФИКА

В российских компаниях до сих пор крайне редко существует полноценная и независимая служба внутреннего аудита; ее отсутствие частично заменяется контрольно-ревизионным управлением или службой внутреннего контроля.

В общем случае контрольно-ревизионные управления (КРУ) фокусируются на вопросах проверки сохранности товарно-материальных ценностей, эффективности использования ресурсов, выполнения распоряжений вышестоящих органов, а также на расследовании мошенничеств. Внутренний аудит призван выполнять более широкие задачи по оценке процессов внутреннего контроля, управления рисками, корпоративного управления. Однако, в зависимости от уровня развития корпоративной культуры (в том числе, среды контроля), приоритетом службы внутреннего аудита может являться решение задач, обычно стоящих перед КРУ.

В данный момент вопросы, связанные с внутренним аудитом, не регулируются российским законодательством, за исключением отдельных положений, касающихся финансово-кредитных организаций и профессиональных участников фондового рынка. Однако российские компании, имеющие листинг на Нью-Йоркской фондовой бирже через ADR (Американские депозитарные расписки), также попадают под действие закона Sarbanes-Oxley, и, следовательно, имеют независимую службу внутреннего аудита, занимающуюся периодическими проверками на соответствие SOX. Тем не менее, по мнению Российского института внутренних аудиторов на текущий момент подавляющее большинство российских компаний, в том числе имеющих международные операции и филиалы, находятся в лучшем случае на этапе развития, описанном выше и соответствующем 1980–1990-м гг.

Особое исключение составляют российские представительства, филиалы или дочерние компании международных организаций, прежде всего транснациональных корпораций с листингом на биржах США. Такие компании имеют полноценную службу внутреннего аудита, однако, как правило, она базируется в головном офисе компании либо в ее субрегиональных подразделениях, очень редко — в российских филиалах.

ЗАКОН SARBANES-OXLEY

Руководство несет ответственность за обеспечение соответствия организации требованиям §302 и §404, а также другим требованиям закона, при этом данная ответственность не может делегироваться или слагаться. Поддержка руководства в выполнении данных обязанностей является необходимой ролью внутреннего аудита.

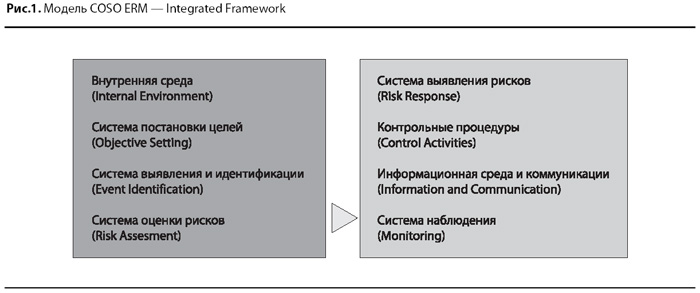

В октябре 2004 г. была издана новая разработка COSO — модель COSO ERM — Integrated Framework (ERM — enterprise risk model), объединившая в себе как компоненты системы внутреннего контроля, так и компоненты системы управления рисками (рис. 1).

РОЛЬ ВНУТРЕННЕГО АУДИТА ПОСЛЕ SOX

Направленность внутреннего аудита на проверку соответствия требованиям закона Sarbanes-Oxley постепенно уменьшается. По данным последнего исследования аудиторской фирмы PricewaterhouseCoopers (PwC) только 27% респондентов подтвердили, что выделяют более чем половину ресурсов службы внутреннего аудита на проверку соответствия §404 SOX. Согласно аналогичному исследованию 2007 г. доля таких компаний в ответах составляла 41%.

Таким образом, ожидается, что в среднесрочной перспективе задача внутреннего аудита будет все больше отходить от проверки соответствия SOX и переходить к новым вопросам. Невероятное преимущество внутреннего аудита перед любыми другим службами компании заключается в его независимости, обеспеченной структурой подчинения и специфическими взаимоотношениями с менеджментом, в том числе и с высшим руководством, а также уникальной базой знаний и опыта, накопленной за годы аудита совершенно разных подразделений компании. Эти преимущества позволяют внутренним аудиторам как сотрудниками компании, действующим исключительно в ее интересах и в то же время остающимся формально и фактически независимым и в оценках и рекомендациях, смотреть на компанию как на единый организм и проводить привычную работу по оценке рисков, уязвимости системы, выявлению слабостей и подготовке независимых и объективных рекомендаций по их устранению.

НАЗАД К ОСНОВАМ

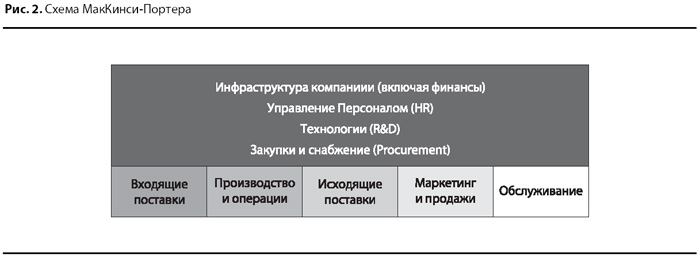

В последнее время очевидно возвращение внимания к операционным рискам, иначе говоря, рискам, связанным с текущей деятельностью предприятия. Классическая схема МакКинси (McKinsey), доработанная Майклом Портером (Porter), представлена на рис. 2.

Соответственно, операционный аудит ори-ентирирован на специфические риски, присущие вышеперечисленным сферам деятельности компании.

Согласно ранее упомянутому исследованию PricewaterhouseCoopers, 87% респондентов из компаний Fortune 500 (ежегодный список крупнейших по объему выручки корпораций США, публикуемый журналом Fortune) тратят менее 20% ресурсов на аудит, не связанный с соблюдением требований регуляторов (financial compliance). Тем не менее, по результатам того же исследования, аудиторские комитеты и руководители крупнейших мировых компаний все более обеспокоены операционными рисками.

Для аудита операционных процессов требуются совершенно новые знания и опыт. Прежде всего, на одно из первых мест выходит знание компьютерных технологий, умение работать с массивами данных и аналитические способности. К примеру, исследование международного Института Внутренних Аудиторов (IIA Research Foundation’s Common Body of Knowledge Study, 2008) показало, что более 75% опрошенных главных аудиторов назвало работу с данными и аналитику основными требуемыми техническими навыками в данной профессии.

Также аудитор должен отлично разбираться в тонкостях бизнеса, деталях процесса и мотивирующих силах, двигающих бизнес и стимулирующих отдельных сотрудников. Аудиторы, «выращенные» на стандартизованном SOX-аудите, как правило не готовы действовать менее шаблонно, либо просто не могут оценить полноту и сложность бизнес-процесса. Так же и «выходцы» из Big 4, обладая прекрасным финансовым образованием и отличным опытом внешних аудиторов, могут встать в тупик при оценке рисков хранения и перемещения складских запасов или манипулирования продажами в целях достижения годовых результатов, влияющих на размер компенсаций в каком-либо отдельном специфическом предприятии. Это основная причина того, что крупные компании предпочитают включать в свою команду аудиторов специалистов из разных подразделений или регионов, предоставляя им возможность карьерного роста и получая в ответ бесценный опыт «с полей».

РАСШИРЕНИЕ ГОРИЗОНТОВ

Другое направление развития внутреннего аудита заключается в расширении фокуса: аудит областей, в прежние годы не бывших в зоне внимания: менеджмент и, в особенности, правильный тон руководства, вопросы стратегии, включая расширение бизнеса, сделки слияния и поглощения, либо наоборот продажа активов или брендов, расследование случаев мошенничества и других нарушений законодательства, а также такая новая область как аудит качества продаваемого потребителям продукта и его сервисной поддержки. Список, конечно же, неполный, поскольку каждой компании под силу самой определить область рисков и разработать собственную программу внутреннего контроля за ними, включая периодический аудит.

Мошенничество и нарушения законодательства

Одной из целей аудита (по издании SOX) становится обнаружение и предотвращение мошенничества внутри компании. Аудит может обнаружить случаи мошенничества и других нарушений закона, однако в первую очередь функцией аудита остается оценка рисков и системы защиты от мошенничества, начиная от потенциальных конфликтов интересов и заканчивая общей атмосферой в подразделении компании. В фокусе внутреннего аудита будет контроль за разделением обязанностей, горизонтальный и вертикальный финансовый анализ, контроль за дебиторской задолженностью и списание безнадежных долгов, особенному вниманию должны подвергаться родственные и личные связи между сотрудниками. Все большее значение в современном мире получает информационная безопасность и защита персональных данных сотрудников или клиентов.

Сделки слияния и поглощения

Гарантия качества и взаимоотношения с потребителями

Этическое поведение менеджмента

Серьезное ужесточение регулирования, вызванное в первую очередь американскими корпоративными скандалами, подверглось массовой критике. Критикующая сторона вполне резонно отметила, что жесткая регламентация скорее защищает от последствий, нежели устраняет причину болезни. Внутренний аудит, используя свою независимость от менеджмента, способен объективно оценить, насколько тон и поведение менеджмента на всех уровнях соответствуют миссии и целям организации.

Известна история с компанией Exxon, которая в 1989 г. после катастрофы своего танкера в порту Валдез на Аляске отказалась взять на себя полную вину, несмотря на то, что впоследствии было доказано серьезное нарушение правил экипажем. Неэтичное поведение менеджмента, неправильная реакция на инцидент, отложенная и неверно организованная коммуникация привели к тому, что даже сейчас Exxon у многих ассоциируется с экологической катастрофой, а менеджмент этой компании, как и других компаний, добывающих углеводороды, — с приоритетом корпоративных интересов над гражданскими.

Чем чаще проводится аудит, тем меньше его ориентированность на прошлые периоды, и тем более точную текущую картину он может показать аудиторскому комитету, совету директоров и акционерам компании. В последнее время все чаще обсуждается возможность организации самосовершенствующейся системы постоянного управления рисками, анализа и мониторинга — непрерывного аудита (continiuos audit).

НЕПРЕРЫВНОЕ УПРАВЛЕНИЕ РИСКАМИ

Предполагается, что в правильно организованной и технически обеспеченной среде непрерывного управления рисками дискретность аудиторских проектов и отчетов будет стремиться к нулю, а скорость обновления и объем информации — к бесконечности. Таким образом, предполагается нивелировать семь типов временных и ресурсных потерь в аудите, а именно: время ожидания сбора информации, задержки и сдвиги сроков, анализ информации, сам процесс аудита, ревьюирование результатов, ошибки и дополнительную работу.

Концепция непрерывного аудита предполагает, что архитектура аудиторской информации должна быть построена и информатизирована таким образом, чтобы максимально удовлетворить растущий спрос пользователей (менеджмента, аудиторского комитета, акционеров) на аналитику рисков, проблемных зон и уровня контроля в режиме реального времени.

ЛИТЕРАТУРА

Автор: Корнилович Евгений Михайлович — менеджер по аудиту корпорации Microsoft, регион ЕМЕА, MBA (University of Pittsburgh), член Института внутренних аудиторов (IIA), член Института управленческих бухгалтеров (IMA)