Какие смягчающие обстоятельства помогут снизить штраф

Если компания не сдала налоговую декларацию в установленные сроки, не полностью или несвоевременно перечислила налоги в бюджет, штрафов ей не избежать. Однако есть возможность снизить санкции. Главное, вовремя предоставить доказательства, свидетельствующие о наличии смягчающих ответственность обстоятельств.

Статьей 112 НК РФ установлены обстоятельства, смягчающие (и отягчающие) ответственность компаний и предпринимателей за совершение налогового правонарушения. Стечение тяжелых личных или семейных обстоятельств, совершение правонарушения под влиянием угрозы или по принуждению — такие факты рассматриваются судами чаще всего в отношении граждан, самостоятельно уплачивающих налоги. Хотя не исключено, что личные обстоятельства руководителя помогут снизить наказание для предприятия в целом. Кроме того, суд может расценить как смягчающие и любые другие обстоятельства.

При этом снизить штраф могут как суды, так и налоговые инспекции. Кроме того, инспекции не просто вправе уменьшать санкции, но и обязаны в ходе рассмотрения материалов налоговой проверки выявлять обстоятельства, смягчающие ответственность нарушителя (подп. 4 п. 5 ст. 101 НК РФ). Главное для компании — вовремя заявить о наличии таких обстоятельств и представить доказательства.

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа может быть снижен как минимум в два раза в соответствии с пунктом 3 статьи 114 Налогового кодекса РФ. Велика вероятность, что в результате оценки всех имеющихся обстоятельств (характер совершенного правонарушения, финансовое состояние предприятия, деловая (налоговая) репутация и т. д.) суд уменьшит санкции намного больше, чем в два раза (постановление Пленума ВС РФ и Пленума ВАС РФ от 11 июня 1999 г. № 41/9).

Тяжелое финансовое положение компании

Одним из часто встречающихся обстоятельств, смягчающих ответственность, является нестабильность финансового состояния предприятия, наличие большой дебиторской задолженности. Подтвердить такой факт могут соответствующие расчеты, бухгалтерская отчетность, банковские справки.

Так, например, Управление Пенсионного фонда РФ № 20 по г. Москве и Московской области решило взыскать с дочернего ГУПа 4619 федерального казенного предприятия «Управление торговли Московского военного округа» 143 978 рублей штрафа за нарушение срока представления сведений, необходимых для осуществления индивидуального (персонифицированного) учета.

Однако по решению суда сумма штрафных санкций составила лишь 10 000 рублей. В качестве смягчающих ответственность обстоятельств был признан факт нестабильности финансового положения предприятия, а также отсутствие реальных убытков от нарушения (постановление ФАС Московского округа от 6 марта 2008 г. № КА-А41/1480-08).

Предприятие ведет деятельность, имеющую стратегическую и социальную значимость для государства

Нередко такой аргумент принимается судьями во внимание и они проявляют снисхождение к предприятию. Социальную значимость может иметь, к примеру, образовательная деятельность (постановление ФАС ДВО от 18 мая 2007 г. № Ф03-А16/07-2/1558), деятельность по устройству и благоустройству дорог города или области (постановление ФАС ЗСО от 31 января 2007 г. № Ф04-9406/2006(30609-А27-15)), и даже выпечка хлеба (постановление ФАС ПО от 15 января 2008 г. № А55-5286/2006).

В частности, ИФНС России № 33 по г. Москве обратилась в Арбитражный суд г. Москвы с заявлением о взыскании с ФГУП «Канал имени Москвы» 8 847 518 рублей налоговых санкций по результатам камеральной проверки правильности исчисления и уплаты водного налога.

При этом суд, учитывая статус налогоплательщика как стратегического и социально значимого предприятия, удовлетворил заявление в части взыскания штрафа лишь на одну треть. Во взыскании остальной части требований было отказано с учетом смягчающих ответственность обстоятельств. Кроме того, суд указал, что учет статуса не нарушает принцип всеобщности и равенства налогообложения при решении вопроса о смягчающих ответственность обстоятельствах (постановление ФАС Московского округа от 11 декабря 2007 г. № КА-А40/12788-07).

Нарушение совершено компанией впервые

Тот факт, что предприятие привлекается к ответственности впервые, также дает возможность снизить санкции. Это подтверждает, например, случай, рассмотренный ФАС Московского округа в постановлении от 27 августа 2007 г. № КА-А40/6890-07.

ИФНС России № 3 по г. Москве выдвинула требование к ООО «Профстройсфера» о взыскании неуплаченных налогов, соответствующих сумм пеней и штрафов.

Суд встал на сторону налоговиков, но в связи с тем, что данная организация впервые привлекалась к ответственности, снизил сумму штрафов в пять раз.

Систематическая переплата налога в бюджет

Это еще один из аргументов в пользу компании в качестве обстоятельства, смягчающего ответственность. Так, по результатам выездной проверки ЗАО «Электростальский домостроительный комбинат» инспекторы выявили, что компания, являясь налоговым агентом, несвоевременно и не в полном объеме перечисляла НДФЛ в бюджет. В итоге сумма задолженности по налогу составила почти 5 млн рублей. ИФНС России по г. Электросталь начислила предприятию штрафные санкции в сумме 1 052 264 рубля. Однако в указанный в требовании срок компания не уплатила сумму начисленного ей штрафа.

Тем не менее суд принял во внимание такое смягчающее обстоятельство, как систематическая переплата налога в бюджет в течение трех лет, и снизил санкции в два раза (постановление ФАС Московского округа от 19 апреля 2007 г. № КА-А41/2552-07).

Систематическая переплата налога в бюджет, признание компанией правонарушения, тяжелое финансовое состояние – все эти обстоятельства помогут предприятию добиться снижения штрафов

Задолженность по уплате налога отсутствует

В том случае, когда организация совершила правонарушение, не повлекшее возникновения задолженности перед бюджетом, может быть приведен аргумент, что налоги уплачены компанией полностью и вовремя. Наличие такого обстоятельства помогло ГУ «Содействие». МРИ ФНС № 5 по Ярославской области проверила декларацию по НДС за 2004 год, представленную ей лишь в марте 2007 года. Поскольку 180 дней по истечении установленных сроков подачи деклараций прошли, налоговики приняли решение в соответствии с пунктом 2 статьи 119 НК РФ привлечь предприятие к ответственности и начислить штраф в размере 268 399 рублей.

Однако суд принял во внимание тот факт, что НДС, согласно сданной декларации, был уплачен компанией своевременно и в полном объеме и задолженности по налогу у предприятия нет. В результате размер санкции был снижен до 250 рублей (постановление ФАС Волго-Вятского округа от 30 апреля 2008 г. № А82-12617/2007-99).

Предприятие признало свою вину

Обычно такое обстоятельство судьи рассматривают в совокупности с другими. Так, в ходе проверки ММПКХ инспекторы ИФНС по г. Павловскому Посаду установили задолженность перед бюджетом по перечислению НДФЛ в размере 2 229 935 рублей и начислили соответствующие штрафы. Однако судьи снизили санкции до 15 000 рублей, указав на смягчающие ответственность обстоятельства. В частности, они посчитали, что совершенное компанией правонарушение не причинило государству реальных убытков. При этом предприятие признало факт нарушения. И к тому же компания находилась в стадии банкротства (постановление ФАС Московского округа от 7 декабря 2006 г. № КА-А41/11923-06).

Сумма штрафа несоразмерна с суммой долга

Нередко судьи ссылаются на принцип соразмерности штрафных санкций совершенному деянию. Ведь часто получается так, что сумма санкций практически приближена к сумме доначисленных налогов.

Так, ИФНС России по г. Павловскому Посаду решила взыскать с индивидуального предпринимателя ЕНВД в размере 56 541 рубля, пени в размере 13 421 рубля и штраф на сумму 51 106 рублей. Суд первой инстанции указал на то, что сумма штрафа должна быть соразмерна совершенному деянию и не может быть практически равной сумме налога. На основании этого штраф был снижен до 8518 рублей (постановление Десятого арбитражного суда от 21 января 2008 г. № А41-К2-7785/07).

Компания выполняла указания, данные налоговыми инспекторами

Может случиться и так, что суд вовсе освободит предприятие от налоговых санкций. Это возможно, если правонарушение было совершено компанией не умышленно, а в результате выполнения ею разъяснений и указаний, данных сотрудниками налоговой инспекции.

Так, в ходе проверки инспекторы ИФНС выяснили, что предприниматель почти полтора года неправомерно применял «вмененку» и перечислял ЕНВД в бюджет. Причиной такого нарушения стал тот факт, что деятельность предпринимателя, зарегистрированного в Московской области, на самом деле осуществлялась в г. Москве, где указанный налог не был введен. В итоге налоговики насчитали налоги исходя из общей системы налогообложения. Хотя «нарушитель» утверждал, что действовал согласно разъяснениям, полученным в ИФНС России по г. Павловскому Посаду.

Суд, изучив все обстоятельства дела, указал на то, что предприниматель своевременно уплачивал за рассматриваемый период налог в бюджет и представлял декларацию в инспекцию. При этом везде в отчетности был указан московский адрес плательщика. Тем не менее недоимок и претензий со стороны налоговиков не поступало. И о том, что предприниматель должен применять общую систему налогообложения, налоговики сообщили письменно только по факту выявленного нарушения, то есть через полтора года. Решив, что предприниматель действовал добросовестно и выполнял фактически указания должностных лиц налоговой инспекции, судебные инстанции освободили его от налоговых санкций в полном объеме (постановление ФАС Московского округа от 16 января 2007 г. № КА-А41/13005-06).

Противоречивое толкование норм закона

Это еще один из аргументов, который иногда помогает в суде в качестве обстоятельства, смягчающего ответственность. Бывает, что судом учитывают неясности в законодательстве. Так, ОАО энергетики и электрификации «Новосибирскэнерго» были предъявлены требования о взыскании налоговых санкций в размере 12 044 860 рублей в связи с неполной уплатой налогов в результате неправомерного применения льгот.

Однако суд обоснованно признал неопределенность норм закона, различное истолкование закона, неоднозначную судебную практику по вопросу применения льготы, включения убытков от выбытия основных фондов. Поэтому в соответствии со статьями 112, 114 Налогового кодекса РФ размер начисленных санкций был снижен до 620 000 рублей (постановление ФАС Западно-Сибирского округа от 27 апреля 2006 г. № Ф04-1960/2006(21836-А45-32)).

Нарушение возникло в период освоения производства нового вида товара

Тот факт, что в период совершения правонарушения компания несла значительные расходы при организации нового производства и освоении выпуска продукции нового вида, судьи также могут расценить в качестве смягчающего обстоятельства.

Подобная ситуация сложилась в ОАО «Косогорский металлургический завод». Компания получила от налоговой инспекции требование о взыскании штрафа в размере 1 122 660 рублей. Однако предприятие не имело возможности своевременно уплатить предъявленные санкции, поскольку в этот период основная часть денежных средств ушла на покупку оборудования, соответствующих технологий для развития нового производства. Суд, рассмотрев все обстоятельства дела, принял во внимание то, что обычно компания своевременно уплачивала все налоги, исчисленные по декларациям. При этом основным смягчающим ответственность обстоятельством суд признал тот факт, что расходы в спорный период были связаны с освоением выпуска нового вида продукции. В результате сумма штрафных санкций была снижена судом до 200 000 рублей (постановление ФАС Центрального округа от 7 июня 2007 г. № А68-АП-532/12-03).

Тяжелые личные обстоятельства

Большей частью стечение личных или семейных обстоятельств применимо к индивидуальным предпринимателям. В частности, к таким обстоятельствам ФАС Западно-Сибирского округа в постановлении от 25 августа 2005 г. № Ф04-4498/2005(13053-А27-19) отнес нахождение на иждивении предпринимателя новорожденного ребенка и находящейся в отпуске по уходу за ребенком жены. Такие факты помогли снизить размер налоговых санкций с 92 261 до 4813 рублей.

В другой подобной ситуации суд посчитал смягчающим ответственность то, что на иждивении предпринимателя находятся двое малолетних детей, наличие низкой заработной платы у супруги, отсутствие денежных средств на расчетном счете и в целом сложное материальное положение. В итоге суд уменьшил размер вынесенного налоговой инспекцией штрафа в 20 раз (постановление ФАС Западно-Сибирского округа от 22 февраля 2007 г. № Ф04-612/2007(31548-А45-3)).

В качестве иных вариантов могут быть также, к примеру, тяжелое финансовое положение в связи с оплатой обучения детей в вузе, наличие ряда заболеваний у плательщика или инвалидности и связанные с этим расходы.

В то же время судьи могут проявить снисхождение и к той компании, руководитель или главный бухгалтер которой заболел или находился на учебе, в командировке. Но здесь суд будет индивидуально подходить к каждому обстоятельству.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Смягчающие обстоятельства: как уменьшить штраф по результатам проверки

Перечень смягчающих обстоятельств, которые позволят компании или ИП снизить размер санкций за налоговое нарушение, приведен в ст. 112 НК РФ. Он является открытым и предусматривает возможность признать «иные обстоятельства» смягчающими.

Мы проанализировали официальные разъяснения и судебную практику на эту тему и выделили, какие причины принимаются инспекцией и судами во внимание при снижении штрафа.

Тяжелое финансовое положение

Но тут же встает вопрос: какие именно обстоятельства могут указывать на тяжелую ситуацию в компании? ФНС России в своем разъяснении называет некоторые из них: ликвидация предприятия, реорганизация налогоплательщика, процедуры банкротства, неведение хозяйственной деятельности и даже сезонный характер работ.

Но на самом деле таких причин больше. К ним могут относиться:

Но недостаточно просто взять и сослаться на тяжелое финансовое положение. Его надо подтвердить документально. Например, если в качестве тяжелого финансового положения приводится наличие убытка, долгов перед банками и простой предприятия, то доказательством будут служить копии кредитных договоров и договоров об открытии кредитной линии, налоговая отчетность, копии приказов о простое предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Хорошо, если специалистами (собственными или сторонними) будет проведен анализ финансового состояния предприятия, подтверждающий плачевное положение (постановление ФАС Поволжского округа от 29.04.2014 № А57-16413/2013).

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания. Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций.

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Как инициировать снижение штрафа

В пп. 4 п. 5 ст. 101 НК РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Санкции можно уменьшить еще раз

В НК РФ указано, что сумма штрафа подлежит уменьшению не менее, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса (п. 3 ст. 114 НК РФ).

При этом совсем до нуля снизить санкции не получится, так как это уже будет считаться освобождением, а не уменьшением штрафа. Освобождение от ответственности и смягчение ответственности являются разными юридическими фактами. Такой вывод приводится в определении Верховного суда РФ от 05.02.2019 № 309-КГ18-14683.

Обычно на практике налоговики неохотно идут на многократное снижение санкций, часто ограничиваясь минимальным снижением. В этом случае компания может инициировать дополнительное снижение через суд.

Как поясняют судьи, размер взыскиваемого штрафа за совершение налогового правонарушения может быть снижен арбитражным судом и в том случае, если смягчающие обстоятельства уже были учтены налоговым органом при вынесении решения о привлечении к ответственности. Такие выводы содержатся, например, в постановлениях АС Центрального округа от 17.06.2019 № Ф10-1519/201, Дальневосточного округа от 20.03.2018 № Ф03-723/2018.

В п. 16 письма ФНС России от 22.08.2014 № СА-4-7/16692 также подтверждается, что арбитры могут дополнительно снизить санкции, учитывая любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговой инспекцией. Если компания в суде расскажет о дополнительных смягчающих причинах, то хуже от этого не будет (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

Обстоятельства, смягчающие ответственность за налоговое правонарушение

Смягчающие обстоятельства (ст. 112 НК РФ)

В ходе рассмотрения материалов проверки или при обнаружении других нарушений налоговый орган должен установить наличие смягчающих обстоятельств (подп. 4 п. 5 ст. 101, подп. 4 п. 7 ст. 101.4 НК РФ) и учесть их при назначении штрафа. При наличии смягчающих обстоятельств размер штрафа может быть уменьшен как минимум в 2 раза по сравнению с размером, предусмотренным соответствующей статьей Налогового кодекса РФ. На это прямо указано в п. 3 ст. 114 НК РФ. Согласно п. 1 ст. 112 НК РФ такими обстоятельствами признаются:

Если в акте налоговым органом не были учтены смягчающие обстоятельства для снижения штрафа или, по мнению налогоплательщика, они были учтены не в полном объеме, можно обратиться с ходатайством об учете смягчающих обстоятельств и снижении размера штрафа. С ходатайством нужно обращаться в налоговый орган в течение месяца с момента получения акта выездной или камеральной проверки (п. 6 ст.100 НК РФ) или акта о выявленном правонарушении (п. 5 ст. 101.4 НК РФ).

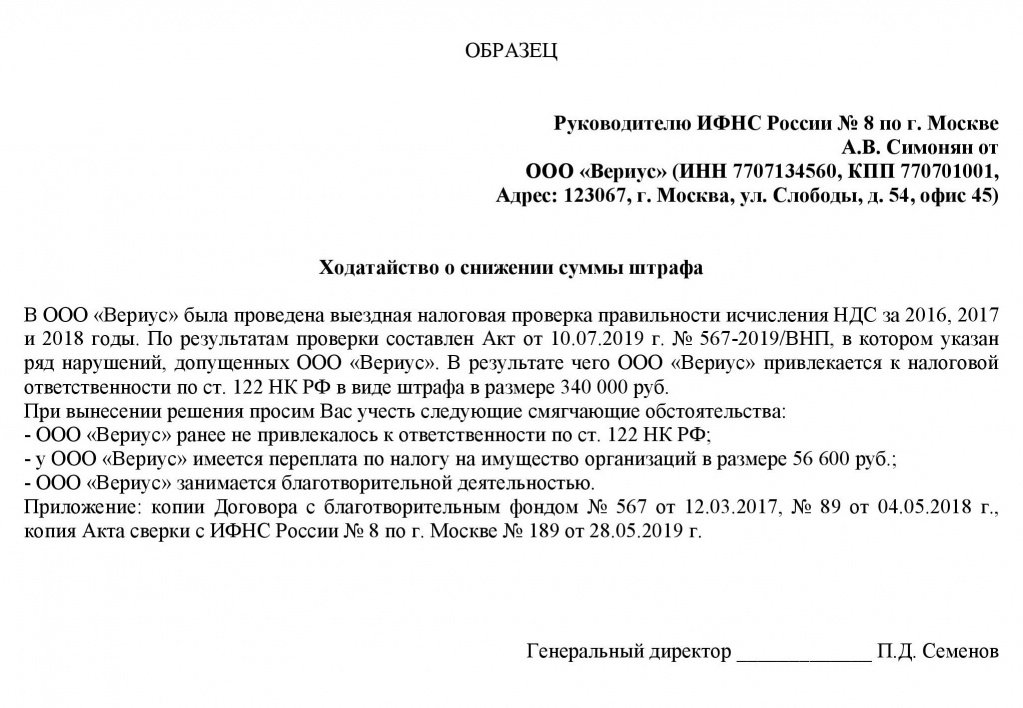

Образец ходатайства об учете смягчающих обстоятельств и снижении штрафа.

ВАЖНО! В п. 3 ст. 114 НК РФ говорится только о минимальном пределе снижения санкции. Если налогоплательщик не согласен с размером назначенного штрафа, он вправе обратиться в суд. Пленум ВАС РФ в п. 16 постановления от 30.07.2013 № 57 указал, что суд вправе уменьшить штраф более чем в 2 раза.

Рассматривая дело, суд будет изучать и те обстоятельства, которые налоговый орган уже оценил на стадии досудебного обжалования. И если сочтет нужным, снизит штраф повторно (письмо ФНС России от 22.08.2014 № СА-4-7/16692).

А это значит, что в суде имеет смысл заявлять обо всех обстоятельствах, которые представляются смягчающими, независимо от того, учел их налоговый орган при назначении размера штрафа или нет.

Решение о том, какие иные обстоятельства можно считать смягчающими, суд будет принимать исходя из своего внутреннего убеждения, которое строится на оценке представленных доказательств (ст. 71 АПК РФ). Одно и то же обстоятельство различные суды могут оценивать по-разному, но анализ арбитражной практики позволяет выделить часто встречающиеся смягчающие обстоятельства.

Смягчающие обстоятельства, по мнению судов

Чаще всего привлечение к ответственности к налоговой ответственности впервые суды признают смягчающим обстоятельством (см. постановления Арбитражного суда Дальневосточного округа от 29.05.2017 № Ф03-1665/2017 по делу № А59-4805/2016, Арбитражного суда Поволжского округа от 26.05.2016 № Ф06-8342/2016 по делу № А72-1808/2015, Арбитражного суда Северо-Западного округа от 10.08.2017 № Ф07-7994/2017 по делу № А44-204/2017, Арбитражного суда Уральского округа от 13.07.2016 № Ф09-7468/16 по делу № А71-5004/2015, Арбитражного суда Восточно-Сибирского округа от 30.07.2015 № Ф02-3273/2015 по делу № А78-7926/2014).

Однако в некоторых случаях судьи считают, что добросовестное поведение налогоплательщика является нормой поведения и отсутствие в прошлом решений о привлечении организации к налоговой ответственности не является обстоятельством, смягчающим ответственность (см. постановления Арбитражного суда Западно-Сибирского округа от 25.07.2016 № Ф04-3105/2016 по делу № А75-12477/2015, Арбитражного суда Московского округа от 07.08.2017 № Ф05-9438/2017 по делу № А40-216834/2016, Арбитражного суда Московского округа от 07.07.2015 № Ф05-8167/2015 по делу № А40-124360/14).

Тяжелое материальное (финансовое) положение суды тоже признают смягчающим обстоятельством как для индивидуальных предпринимателей (постановления ФАС Московского округа от 06.02.2013 по делу № А41-39233/10, ФАС Западно-Сибирского округа от 12.03.2013 по делу № А27-11755/2012, ФАС Уральского округа от 04.07.2012 № Ф09-5201/12 по делу № А76-12164/11), так и для юридических лиц (постановления Арбитражного суда Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016 по делу № А45-15136/2015, Арбитражного суда Западно-Сибирского округа от 07.12.2016 № Ф04-26290/2015 по делу № А27-9477/2014, Арбитражного суда Волго-Вятского округа от 07.06.2016 № Ф01-1895/2016 по делу № А82-4576/2014 (определением Верховного суда РФ от 30.09.2016 № 301-КГ16-12246 отказано в передаче дела № А82-4576/2014 в судебную коллегию по экономическим спорам Верховного суда РФ), Арбитражного суда Дальневосточного округа от 05.10.2016 № Ф03-4598/2016 по делу № А59-571/20).

Чтобы данное обстоятельство было признано смягчающим, необходимо подтвердить его документально (нахождение в убыточном состоянии в течение длительного периода времени, состояние банкротства, наличие значительной кредиторской задолженности и др.).

О том, что тяжелое финансовое положение основанием для снижения штрафа может и не являться, читайте в материале «Тяжелое финансовое положение фирмы — смягчающее обстоятельство?».

Отсутствие умысла на совершение налогового правонарушения было признано смягчающим обстоятельством в постановлениях Арбитражного суда Восточно-Сибирского округа от 20.07.2017 № Ф02-3616/2017 по делу № А69-4165/2016, Арбитражного суда Дальневосточного округа от 02.03.2016 № Ф03-447/2016 по делу № А04-8405/2015, Арбитражного суда Западно-Сибирского округа от 24.11.2016 № Ф04-5485/2016 по делу № А27-5946/2016, Арбитражного суда Московского округа от 28.09.2015 № Ф05-12811/2015 по делу № А40-183946/14, Арбитражного суда Северо-Западного округа от 10.08.2017 № Ф07-7994/2017 по делу № А44-204/2017, Арбитражного суда Северо-Кавказского округа от 24.05.2017 № Ф08-3144/2017 по делу № А32-29931/2015, Арбитражного суда Центрального округа от 20.04.2017 № Ф10-632/2017 по делу № А83-1159/2016.

О том, как доказывается наличие умысла на совершение умысла на неуплату налогов, читайте в материале «Умышленно — неумышленно: налоговики сосредоточатся на доказательствах вины в неуплате налогов».

В постановлениях Арбитражного суда Уральского округа от 20.12.2016 № Ф09-11069/16 по делу № А71-1811/2016, Арбитражного суда Восточно-Сибирского округа от 06.10.2014 по делу № А78-2081/2014, Арбитражного суда Дальневосточного округа от 22.01.2016 № Ф03-6042/2015 по делу № А59-2647/2015, Арбитражного суда Западно-Сибирского округа от 20.08.2015 № Ф04-21836/2015 по делу № А27-23838/2014, ФАС Московского округа от 24.05.2012 по делу № А41-7815/10, ФАС Восточно-Сибирского округа от 10.06.2009 № А33-12490/08-Ф02-2564/09 по делу № А33-12490/08 признание вины и/или раскаяние налогоплательщика признавалось смягчающим обстоятельством.

К социально значимой деятельности налогоплательщика, признаваемой судами смягчающим обстоятельством при назначении штрафа, в частности, относятся:

В некоторых случаях статус бюджетного учреждения, финансируемого за счет средств федерального бюджета или градообразующего предприятия, также признавался судами смягчающим обстоятельством (постановления ФАС Московского округа от 13.02.2014 № Ф05-526/2014 по делу № А40-97815/13, ФАС Западно-Сибирского округа от 29.08.2012 по делу № А46-15485/2011, от 28.04.2012 по делу № А27-4466/2011, ФАС Восточно-Сибирского округа от 31.05.2013 по делу № А58-5605/2012, ФАС Северо-Западного округа от 05.05.2012 по делу № А44-2249/2011, Арбитражного суда Западно-Сибирского округа от 05.04.2016 № Ф04-1076/2016 по делу № А27-12990/2015).

В некоторых случаях суды признают, что отсутствие бухгалтера (болезнь, отпуск) может являться смягчающим обстоятельством (см. постановление ФАС Западно-Сибирского округа от 01.09.2011 по делу № А45-22563/2010, ФАС Западно-Сибирского округа от 14.12.2011 по делу № А27-6657/2011, ФАС Центрального округа от 21.05.2012 по делу № А48-3647/2011).

Дополнительными смягчающими обстоятельствами при назначении штрафа за представление декларации с нарушением установленного срока по п. 1 ст. 119 НК РФ суды признают:

Смягчающим обстоятельством для снижения штрафа может быть признана несоразмерность размера штрафа характеру и тяжести нарушения. Несоразмерность устанавливается судами по отношению к сумме недоимки, последствиям совершенного правонарушения для бюджета (см. постановления Арбитражного суда Западно-Сибирского округа от 22.09.2015 № Ф04-23789/2015 по делу № А27-2046/2015, ФАС Северо-Западного округа от 05.03.2012 по делу № А66-5375/2011, ФАС Уральского округа от 04.08.2009 № Ф09-5377/09-С2 по делу № А76-28513/2008-33-833/45, ФАС Северо-Западного округа от 23.08.2012 по делу № А26-10442/2011).

На это смягчающее обстоятельство указывается в постановлениях Арбитражного суда Поволжского округа от 04.02.2016 № Ф06-4544/2015 по делу № А12-17954/2015, ФАС Волго-Вятского округа от 05.03.2012 по делу № А28-7219/2011, ФАС Восточно-Сибирского округа от 20.03.2012 по делу № А74-2935/2011, ФАС Северо-Западного округа от 20.08.2012 по делу № А26-11937/2011 и др.

Сбой в компьютерном обеспечении, отсутствие связи, поломка компьютера и другие неполадки в техническом обеспечении могут быть признаны смягчающим обстоятельством при назначении штрафа за несвоевременную сдачу декларации (см. постановления ФАС Северо-Кавказского округа от 23.03.2009 по делу № А32-17674/2008-59/232, ФАС Дальневосточного округа от 07.03.2007, 28.02.2007 № Ф03-А80/07-2/43 по делу № А80-81/2006, А80-36/2006, ФАС Поволжского округа от 25.03.2010 по делу № А55-20621/2009, ФАС Западно-Сибирского округа от 16.04.2009 № Ф04-2189/2009(4443-А81-31) по делу № А81-2941/2008).

Узнать об ответственности за несвоевременное представление декларации вы можете в материале «Ст. 119 НК РФ: вопросы и ответы».

При назначении штрафа за неуплату (неполную уплату) налога по ст. 122 НК РФ смягчающими обстоятельствами нередко признается:

При назначении штрафа за неуплату (неполную уплату) налога по ст. 122 НК РФ наличие переплаты по другим налогам было признано смягчающим обстоятельством в постановлениях ФАС Западно-Сибирского округа от 10.07.2012 по делу № А45-23284/2011, ФАС Северо-Кавказского округа от 13.05.2011 по делу № А32-24703/2010, ФАС Северо-Кавказского округа от 15.03.2011 по делу № А32-18613/2010, ФАС Московского округа от 13.12.2011 по делу № А40-131669/10-127-759 и др.

Смягчает ответственность за неуплату (неполную уплату) налога по ст. 122 НК РФ самостоятельное выявление ошибок и подача уточенных деклараций. Такое мнение было выражено в п. 17 информационного письма «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации» от 17.03.2003 № 71, постановлениях Президиума ВАС РФ от 26.04.2011 № 11185/10 по делу № А73-16543/2009, ФАС Поволжского округа от 20.01.2011 по делу № А12-11813/2010, ФАС Уральского округа от 29.10.2012 № Ф09-9462/12 по делу № А76-23342/2011, ФАС Московского округа от 14.12.2011 по делу № А40-2691/11-140-12.

Уплата недоимки и пени признается смягчающим обстоятельством, позволяющим снизить штраф по ст. 122 НК РФ, в постановлениях Президиума ВАС РФ от 26.04.2011 № 11185/10 по делу № А73-16543/2009, Арбитражного суда Северо-Западного округа от 23.12.2016 № Ф07-11124/2016 по делу № А21-1832/2016, от 18.05.2016 № Ф07-2764/2016 по делу № А21-3467/2015, Арбитражного суда Западно-Сибирского округа от 16.06.2016 № Ф04-2227/2016 по делу № А27-17694/2015, от 01.12.2015 № Ф04-25916/2015 по делу № А27-1744/2015, ФАС Московского округа от 09.06.2014 № Ф05-5673/2014 по делу № А40-128346/13 и др.

Арбитражный суд Московского округа в постановлении от 13.03.2017 № Ф05-2050/2017 по делу № А40-53047/2016 посчитал незначительный период просрочки в уплате налога основанием для снижения штрафа, наложенного налоговым органом по ст. 122 НК РФ.

Об ответственности за неуплату налогов читайте в статье «Ст. 122 НК РФ: вопросы и ответы.

Штраф за непредставление документов, назначаемый по ст. 126 или 129.1 НК РФ, возможно снизить при наличии следующих обстоятельств:

В постановлениях Арбитражного суда Волго-Вятского округа от 12.12.2016 № Ф01-5330/2016 по делу № А79-5914/2015, ФАС Северо-Западного округа от 14.04.2014 по делу № А05-2850/2013, ФАС Западно-Сибирского округа от 13.02.2014 по делу № А27-1027/2013, ФАС Московского округа от 03.04.2012 по делу № А40-77797/11-75-325 представление большого объема документов признано смягчающим обстоятельством для снижения размера штрафа, так же как и выставление одновременно нескольких требований с большим объемом документов (постановления ФАС Московского округа от 16.04.2014 № Ф05-3008/14 по делу № А41-59084/12, от 03.04.2012 по делу № А40-89503/11-99-406, ФАС Западно-Сибирского округа от 23.07.2012 по делу № А27-13437/2011 и др.).

Незначительный период в просрочке представления документов признан смягчающим обстоятельством в постановлениях Арбитражного суда Волго-Вятского округа от 12.12.2016 № Ф01-5330/2016 по делу № А79-5914/2015, ФАС Московского округа от 16.04.2014 № Ф05-3008/14 по делу № А41-59084/12, от 03.04.2012 по делу № А40-89503/11-99-406, ФАС Западно-Сибирского округа от 13.02.2014 по делу № А27-1027/2013

Об ответственности за непредставление документов читайте в статье «Ст. 126 НК РФ: вопросы и ответы».

Рассмотренный перечень смягчающих обстоятельств не является исчерпывающим. Смягчающим обстоятельством арбитры могут признать любой факт, подтвержденный документально и способный вызвать сочувствие. Как правило, при принятии решения о снижении штрафа суды рассматривают целый комплекс смягчающих обстоятельств, поэтому чем больше таких обстоятельств налогоплательщик сможет заявить, тем выше вероятность вынесения положительного судебного акта.

Влияние смягчающих и отягчающих обстоятельств на размер штрафа

Налоговый кодекс предусматривает, что при наличии смягчающих обстоятельств штраф должен быть снижен не менее чем в 2 раза, а при отягчающих обстоятельствах он увеличивается на 100% по сравнению с размером, установленным соответствующей статьей Налогового кодекса. При этом отягчающим обстоятельством признается повторное привлечение к ответственности за аналогичное нарушение (ст. 114, 112 НК РФ).

Каким образом должен определяться размер штрафа при одновременном наличии смягчающих и отягчающих обстоятельств, Налоговый кодекс не определяет. Есть судебные решения в которых указано, что наличие отягчающих обстоятельств не является препятствием для применения смягчающих обстоятельств (см. постановления Арбитражного суда Поволжского округа от 23.12.2016 № Ф06-16503/2016 по делу № А65-5156/2016,Арбитражного суда Центрального округа от 14.07.2015 № Ф10-2166/2015 по делу № А64-4167/2014, ФАС Северо-Кавказского округа от 08.05.2013 по делу № А32-13690/2012, ФАС Уральского округа от 20.06.2011 № Ф09-3151/11 по делу № А76-16585/2010, ФАС Волго-Вятского округа от 05.03.2010 по делу № А82-9056/2009 и др.)

Итоги

Получив акт о привлечении к ответственности за нарушение налогового законодательства в виде штрафа, проанализируйте, нет ли у вас смягчающих обстоятельств для его снижения. Рассмотренный в статье перечень смягчающих обстоятельств не является исчерпывающим, смягчающим обстоятельством может быть признан любой факт, подтвержденный документально и способный вызвать сочувствие. Как правило, смягчающие обстоятельства оцениваются в комплексе, поэтому чем больше вы можете их заявить, тем больше вероятность, что штраф будет снижен в 2 и более раза.

Для подачи в налоговые органы ходатайства о снижении штрафа у вас есть месяц со дня получения акта о привлечении к ответственности, а многочисленная судебная практика о применении смягчающих обстоятельств поможет аргументировать свою позицию.