ДОХОД НЕТТО

Смотреть что такое «ДОХОД НЕТТО» в других словарях:

чистый доход; нетто-доход — Чистая норма прибыли (rate of return) по ценным бумагам за вычетом накладных расходов, связанных с их приобретением, таких, как комиссионные или надбавки. См. также markdown … Финансово-инвестиционный толковый словарь

НЕТТО — 1) весь н. чистый вес товара; 2) в торговле: цена окончательная, когда учтены все скидки; доход нетто, когда учтены все издержки, чистый доход. Полный словарь иностранных слов, вошедших в употребление в русском языке. Попов М., 1907. НЕТТО [ит.… … Словарь иностранных слов русского языка

ДОХОД — INCOMEАвторитетные источники дают различные определения понятию Д. для целей бухучета1. Понятия Д. и прибыль определяются как суммы, остающиеся в качестве разницы между выручкой или поступлениями от основной экон. деятельности и затратами на… … Энциклопедия банковского дела и финансов

НЕТТО — (лат., ит. netto чистый) 1) вес Н. чистая масса товара без упаковки; часть сложносоставных слов, обозначающая чистый (нетто активы, нетто доход, нетто цена и т.п.) … Энциклопедический словарь экономики и права

доход — под доходом понимается общая сумма имущественных благ, получаемых в результате хозяйственной деятельности. Такой доход называется валовым (брутто доходом); за вычетом из валового дохода издержек данного хозяйства по ведению последнего… … Справочный коммерческий словарь

НЕТТО-ДОХОД/ЧИСТЫЙ ДОХОД — (net yield) Проценты или дивиденды по ценным бумагам за вычетом налога, т.е. после вычета обычной ставки подоходного налога в виде процентной доли их цены. Для налогоплательщиков, у которых личная предельная ставка подоходного налога ниже обычной … Экономический словарь

Нетто текущий доход по ценным бумагам — текущий доход по ценным бумагам после вычета налога. По английски: Net flat yield См. также: Доходность ценных бумаг Финансовый словарь Финам … Финансовый словарь

Нетто-Доход — доход, остающийся после всех вычетов и платежей. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

НЕТТО-ДОХОД — доход, остающийся после всех вычетов. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

нетто-доход — сущ., кол во синонимов: 1 • доход (34) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

Что такое нетто доход

При использовании метода калькуляции по переменным издержкам прямые затраты на производство и реализацию составляют себестоимость продукции и вычитаются из выручки от реализации. Полученная разница называется маржинальным доходом (брутто-при-быль). Из него покрываются общие периодические затраты (в том числе коммерческие и административные издержки). Оставшаяся величина образует от реализации нетто-прибыль, а с учетом внереализационных доходов и расходов — прибыль до уплаты налога на прибыль. [c.359]

Чистая (нетто) прибыль [c.210]

Нетто-прибыль (чистая прибыль) Средства, отвлеченные из чистой прибыли [c.201]

Прибыль до уплаты процентов и налогов (нетто-прибыль) + Полученные проценты [c.155]

Учет результатов за период применяется с целью выявления общего результата фирмы за отчетный период путем сопоставления общей выручки с величиной полных затрат. В итоге можно получить результат за период — нетто-прибыль или нетто-убыток. При системе директ-костинг общую выручку за период сравнивают с величиной переменных затрат, т.е. определяют величину брутто-прибыли (суммы покрытия, или маржинального дохода) за отчетный период. Для исчисления нетто-прибыли фирмы из брутто-при-были вычитают сумму постоянных затрат, которые не распределяются между носителями как переменные затраты. При директ-кос-тинге общую сумму постоянных затрат за период относят на результаты того отчетного периода, в котором они возникли. [c.215]

По строке 050 отражается прибыль (убыток) от основной реализации, по строке ПО — прибыль или убыток от основной реализации и сальдо прочих операционных доходов и расходов, которые в форме № 2 показывают развернуто. Сумма прибыли или убытка от основной деятельности и сальдо операционных расходов образуют прибыль (убыток) от финансово-хозяйственной деятельности, отраженную по строке ПО. С учетом внереализационных доходов и расходов формируется прибыль (убыток) отчетного периода (строка 140). За вычетом из прибыли (убытка) отчетного периода налога на прибыль и других отвлечений из прибыли остается нераспределенная прибыль (непокрытый убыток) отчетного периода (строка 170 ф. № 2) или нетто-прибыль, которая показывается в балансе по строке 480. [c.353]

Нетто 69, 4/2, 469, 495, 596 Нетто-активы 4/2 Нетто-баланс 4/2 Нетто-импортер 2/3, 4/2 Нетто-премия 4/2 Нетто-прибыль 4/2 Нетто-процент 4/2 Нетто-ставка 69, 4/2, 565, 650 Нетто-стоимость компании 4/2 Нетто-экспортер 4/2 Неустойка 63, 4/2—4/3, 496 Неустойчивый рынок 4/3 Нефинансовые инвестиции 4/3 Неформальная организация /35, 4/3 Нефтедоллары 4/3 Нефундированные займы 4/3 Неценовая конкуренция 209, 295, 4/3 Неценовые факторы спроса и предложения 4/3 Нецентрализованные источники 4/3 Нечестная конкуренция 409, 4/3 Неэластичное предложение 4/3, 559, 607 Неэластичность совершенная 4/3 Неявные издержки 4/3 Нижний инвестиционный предел 4/3 Низший товар 4/3 Ниша 4/3 Новаторство 413—414, 493 [c.795]

Прибыль нетто Прибыль брутто [c.114]

БЮДЖЕТЫ. План мероприятий позволяет управляющему разработать соответствующий бюджет, являющийся, по сути дела, прогнозом прибылей и убытков. В графе Поступления дается прогноз относительно числа и средней цены-нетто товарных единиц, которые будут проданы. В графе Расходы указываются издержки производства, товародвижения и маркетинга. Их разность дает сумму ожидаемой прибыли. Высшее руководство рассматривает предлагаемый бюджет и утверждает или изменяет его. Будучи утвержденным, бюджет служит основой для закупки материалов, разработки графиков производства, планирования потребностей в рабочей силе и проведения маркетинговых мероприятий. [c.588]

Прейскурант оптовых цен предприятия на нефть, введенный 1/1—1982 г. предусматривает три зональные цены по массе нетто (23, 34 и 60 руб/т). Эти цены рассчитаны на нефть, соответствующую по своим качествам требованиям ГОСТ (соли не более 100 мг/л, воды — 0,5%, механических примесей — 0,05%). При отклонении от ГОСТ по указанным параметрам в худшую или в лучшую сторону предусмотрены скидки и надбавки к цене. Таким образом,объем реализации в денежном выражении, выручка и прибыль объединения зависят от количества сданной потребителю нефти, цены нефти и надбавок (или скидок) к цене на нефть за отклонение качества товарной нефти от требований ГОСТ. [c.92]

Интересно отметить, что хотя предприятие Метрополь получило прибыль в сумме 37 500 руб., денежные средства уменьшились в период между первой и восьмой операциями с 1000 000 руб. до 926 500 руб. — снижение на 73 500 руб. Как же Метрополь может быть рентабельным предприятием, если теряет денежные средства в процессе хозяйственной деятельности. Общее правило определения движения денежных средств состоит в том, что любое нетто-увеличение актива, естественно, кроме увеличения самих денег, приводит к уменьшению денежных средств. Любое нетто-увеличение обязательств и собственности в балансовом отчете приводит к их увеличению. Изменения в денежных средствах должны учитываться следующим образом [c.41]

ОЛ Операционная прибыль Нетто-выручка от реализации i A [c.315]

Нетто-выручка = Издержки + Прибыль и [c.338]

Фиксированные издержки + Прибыль Нетто-выручка =—— [c.339]

Прибыль к нетто-выручке (%) — — — 6 [c.339]

Прибыль (убыток) от продаж товаров (работ, услуг) определяется как разница между выручкой (нетто) от продаж за мину- [c.285]

Приступая к анализу финансовых результатов, необходимо прежде всего выявить, в соответствии ли с установленным порядком рассчитаны экономическая прибыль, прибыль от обычной деятельности, нераспределенная прибыль (убыток) и все исходные составляющие для их формирования, в частности, такие, как выручка (нетто) от продаж товаров, продукции (работ, услуг) себестоимость реализации товаров, продукции (работ, услуг) расходы [c.286]

По отчету о прибылях и убытках (ф. № 2) торгового предприятия валовой доход определяют как разность между выручкой (нетто) от реализации товаров в продажных ценах и объемом реализации в покупных ценах (себестоимость по отчету). Результат от реализации товаров определяют вычитанием из валового дохода издержек обращения (коммерческих расходов по отчету). [c.279]

Анализ структуры собственных средств-брутто показывает, что среди всех составляющих наибольший удельный вес имеет уставный капитал-нетто (74,83 и 78,90%). Значительную долю в составе собственных средств-брутто имела на начало анализируемого периода нераспределенная прибыль прошлых лет. Однако в конце анализируемого периода ее доля сократилась более чем в три раза и достигла величины 3,87%. [c.350]

Нераспределенная прибыль (в бухгалтерском учете ее называют прибылью отчетного года в сумме нетто) представляет ту часть балансовой прибыли, которая после использования последней в отчетном году на уплату налогов и другие платежи в бюджет остается в распоряжении организации и используется в следующем за отчетным году для стимулирования работников и финансирования затрат по созданию нового имущества, приобретения основных фондов, накопления оборотных средств, выплаты дивидендов акционерам, приобретения акций, облигаций и иных ценных бумаг других организаций, на благотворительные нужды, текущие расходы по содержанию объектов социально-культурного и жилищно-коммунального хозяйства и т.п. За счет нераспределенной прибыли осуществляются также платежи по основному долгу банка и уплата банковских процентов сверх ставок, установленных законодательством, оплата банковских процентов по ссудам, полученным на приобретение основных средств и нематериальных активов, а также по просроченным и отсроченным ссудам. [c.256]

Прибыль-нетто + Резервы банка-нетто + Резервный фонд 4 Остаток ссудной задолженности [c.316]

Прибыль-нетто 6 Активы-нетто [c.317]

Заключая договор, страхователь уплачивает не нетто-ставку, а брутто-ставку, так как страховая компания должна покрыть расходы на ведение дела и получить прибыль [c.411]

Нераспределенная прибыль (в бухгалтерском учете ее называют прибылью отчетного года в сумме нетто) — представляет ту часть балансовой прибыли, которая после использования последней в отчетном году на уплату налогов и другие платежи в бюджет остается в распоряжении организации и используется в следующем за отчетным году для стимулирования заинтересованности работников в результатах труда и финансирования затрат по созданию нового имущества, приобретения основных фондов, накопления оборотных средств, выплаты дивидендов акционерам, приобретения акций, облигаций и других ценных бумаг других организаций, на благотворительные нужды, текущие расходы по содержанию объектов социально-культурного и жилищно-коммунального хозяйства и т.п. [c.734]

По данной строке в течение отчетного года показывается нераспределенная прибыль отчетного периода в сумме нетто, исчисляемая как разница между выявленным на основании бухгалтерского учета всех операций и оценки статей бухгалтерского учета в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ финансовым результатом за отчетный период и причитающейся к уплате суммой налогов и иных аналогичных обязательных платежей за счет прибыли в соответствии с законодательством. [c.105]

Чистая прибыль — ликбез для начинающих инвесторов

В отчётностях и пресс-релизах компаний можно встретить множество различных финансовых показателей, которые зачастую для новичка звучат одинаково. Например, многие путаются в понятиях операционная, валовая, чистая прибыль, прибыль до уплаты налогов и прибыль, приходящаяся на акционеров компании. Также далёкие от фондового рынка и финансов люди путают выручку с прибылью. И это нормально. Поэтому сегодня я предлагаю вам разобрать, что такое чистая прибыль, попутно объяснив остальные виды прибыли, а также понять, как она образуется, как распределяется и как её анализировать.

Чистая прибыль. Что же это такое?

Чистая прибыль — один из важнейших показателей компании. Слово «чистая» в данном показателе означает, что прибыль была очищена от налогов, расходов и других отчислений. Чтобы определить, что такое чистая прибыль, предлагаю сначала разобраться с выручкой.

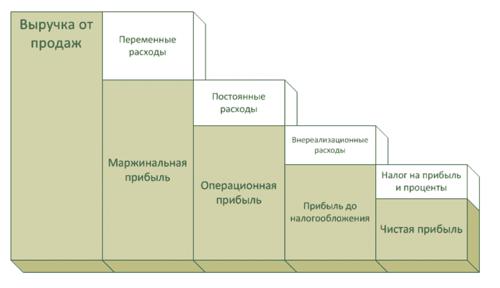

ВЫРУЧКА — доход, полученный от реализации.

Например, К. является индивидуальным предпринимателем, накануне 8 марта он купил 1 000 роз по 3 руб. за штуку. Позже, 8 марта, он продал ранее купленную партию: 1 000 роз по 30 руб. за штуку. Таким образом, выручка К. составила 30 тыс. руб. Но говорит ли это о том, что К. заработал 30 тыс.?

Нет, так как в данном примере не учтены расходы. Чтобы узнать сумму прибыли, необходимо вычесть из выручки, 30 тыс., переменные расходы, то есть расходы, зависящие от объёма производства, что в данном примере равно трём тысячам. 30 тыс. — 3 тыс. = 27 тыс. руб. Мы узнали МАРЖИНАЛЬНУЮ, или ВАЛОВУЮ ПРИБЫЛЬ.

Но это ещё не все расходы, которые были у К., поэтому из валовой прибыли необходимо вычесть постоянные расходы или коммерческие и управленческие расходы. К управленческим расходам относятся затраты на оплату охраны, интернета, ЖКХ, канцелярских принадлежностей и зарплаты административно-управленческого персонала (например, бухгалтерия, юристы и другие). К коммерческим расходам относятся затраты на оплату труда, логистику и хранение товара, аренду и содержание зданий, рекламу и прочее.

В условиях нашей задачи не указаны коммерческие и управленческие расходы, однако для точности эксперимента давайте предположим, что К. потратил на транспортировку, хранение и рекламу одну тысячу рублей. Вычитая из валовой прибыли постоянные расходы, мы получим: 27 тыс. — 1 тыс. = 26 тыс. ОПЕРАЦИОННОЙ ПРИБЫЛИ.

Теперь важно учесть, были ли внереализационные доходы или расходы в результате данной деятельности. Что это? Это доходы и расходы, не связанные с реализацией. К ним относятся:

Допустим, что К. сделал несколько скидок своим клиентам на общую сумму 500 руб., и его прибыль снизилась: 26 тыс. — 0,5 тыс. = 25,5 тыс. ПРИБЫЛИ ДО НАЛОГООБЛОЖЕНИЯ.

Теперь следует учесть, что К. является индивидуальным предпринимателем и должен заплатить налог на прибыль и другие обязательные платежи (пенсионные и страховые отчисления). Предположим, что данные расходы составляют 10 тыс., поэтому ЧИСТАЯ ПРИБЫЛЬ К. равна: 25,5 тыс. — 10 тыс. = 15,5 тыс.

Таким образом, чистая прибыль — это часть дохода предприятия, которая осталась после уплаты налогов, сборов, отчислений и других обязательных платежей. и скрупулёзно анализируйте отчётность компании.

Если мы говорим о публичных компаниях, то есть тех, которые размещают свои акции на бирже, появляются ещё три показателя.

Мы разобрали, как образуется чистая прибыль, и думаю, больше не возникнет вопросов, почему у компании может увеличиться выручка, но при этом будет числиться чистый убыток — отрицательная чистая прибыль.

Поэтому при анализе чистой прибыли компании я всегда сравниваю её в динамике по отношению к предыдущим периодам, оцениваю выручку и расходы, которые привели к соответствующей динамике.

Распределение чистой прибыли

Именно по качеству распределения чистой прибыли можно оценить, насколько корректно работает менеджмент: правильное распределение должно привезти к увеличению эффективности деятельности компании.

Основными направлениями распределения чистой прибыли являются:

Для нас как для инвесторов наиболее выгодно распределение прибыли на дивиденды. Однако если компания решила не выплачивать дивиденды или снизила их размер, направив деньги на инвестиции, то перед тем, как негативно воспринимать данную информацию, стоит понять, что эти инвестиции дадут компании и вам в будущем. Так как зачастую кратковременное снижение котировок, связанное с дивидендным кризисом, быстро отыгрывается благодаря грамотным инвестициям.

Выручка и прибыль: в чем разница?

Выручка — то, на какую сумму бизнес оказал услуг или продал товара, а прибыль — сколько у него осталось от выручки после всех расходов

Лариса Баневич

Читатель Павел спрашивает: «Планирую начать бизнес, читаю про налоги и понимаю, что не могу уловить разницу между прибылью и выручкой. Чем отличается выручка от прибыли?»

Выручка — это на какую сумму продали товара, а прибыль — это сколько остается после расходов

Что такое выручка. Выручка — сумма, на которую компания отгрузила клиенту товар или оказала услуг.

Если магазин за день продал только смартфон за 10 000 ₽, то дневная выручка и будет 10 000 ₽.

Если рекламное агентство в сентябре выполнило услуг на 1 000 000 ₽, то его месячная выручка — 1 000 000 ₽.

Что такое прибыль. Прибыль — это доход минус расход. В зависимости от того, какие именно расходы вычитают, выделяют несколько видов прибыли: маржинальная, валовая, операционная, чистая. Они нужны для финансового анализа, подробно мы их здесь касаться не будем.

Но конечный результат деятельности компании оценивается по чистой прибыли.

Чистая прибыль — это выручка минус вообще все расходы: административные затраты, себестоимость товара, зарплата, реклама, налоги, амортизация, проценты по кредитам.

Чистая прибыль бывает как положительной, так и отрицательной. Если расходов больше, чем выручки, прибыль отрицательная. Если выручки больше, чем расходов, — положительная.

Почему важно отличать выручку от прибыли. Когда бизнес продает товары или оказывает услуги, у него всегда есть выручка. Но не всегда есть прибыль.

Выручка и прибыль взаимосвязаны и важны, через их соотношение можно оценить, насколько хорошо работает бизнес — это показывает рентабельность по чистой прибыли. Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого рубля выручки. Если рентабельность за месяц равна 30%, то в одном рубле выручки 30 копеек прибыли.

Рентабельность по чистой прибыли помогает понять, сколько денег собственник может вывести себе в качестве дивидендов или вложить в развитие бизнеса.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

Подписка на новое в

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Сейчас читают

Может ли ИП выкинуть документы?

Зависит от того, что это за документ и истек ли срок его хранения

Какая сделка является крупной для ООО?

Крупная сделка — нетипичная для этого бизнеса сделка на сумму больше 25% балансовой стоимости компании.

Что означают сальдо в выписке по расчетам с бюджетом?

Положительное сальдо означает переплату по налогам и сборам, а отрицательное — задолженность.

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Это как посчитать. Разбираемся в разных видах прибыли

Зачем предпринимателю разбираться в видах прибыли? Ответ, кажется, очевиден: для того чтобы оценить финансовый результат бизнеса. Будете правильно считать прибыль — быстро заметите, если что-то пойдёт не так. Разберёмся, чем валовая прибыль отличается от чистой и нераспределённой и как не ошибиться при их подсчёте.

Для начала важно не ошибаться в трёх понятиях, которые часто путают: выручка, доход и прибыль. Предприниматели часто считают их синонимами, как следствие, неверно ведут учёт.

Выручка — все средства, заработанные от продажи товаров и услуг, то есть от выполненных обязательств, связанных с основной деятельностью организации. Это всего лишь часть дохода, хотя чаще всего и львиная.

Доход — общий объём средств, который получает компания. Сюда входят все поступления, а не только те, что связаны с основной деятельностью. Это и взысканные с контрагентов штрафы и неустойки, и деньги от сдачи части помещений в аренду и так далее.

Прибыль — базовая оценка работы бизнеса. Представляет собой разницу между всеми доходами и совокупностью расходов.

Если вы решите продавать товар только по предоплате, то она (даже если будет на расчётном счёте компании) не считается выручкой до момента, пока покупатель не получит заказ.

Как только товар будет у покупателя и компания выполнит обязательства, предоплата станет выручкой, но не прибылью. Если же клиент внёс предоплату в 50%, а оставшуюся часть не заплатил даже после получения услуги, эти деньги станут дебиторской задолженностью — активом компании, которая будет частью дохода.

Прибыль можно считать, когда станут известны объём всех полученных денег и сумма расходов. Часто предприниматели тратят всю выручку и потом остаются без денег для выполнения обязательств.

Какие есть виды прибыли

Разные виды прибыли отвечают на разные вопросы. Для всестороннего анализа бизнеса нужно просчитать все виды.

Для базового понимания хватит чистой прибыли. Если нужно копнуть поглубже и понять, как в целом живёт компания, тогда обращают внимание на балансовую прибыль. Когда речь заходит о максимальном качестве анализа бизнеса, считают валовую и операционную прибыль.