Залоговая недвижимость: как купить квартиру у банка

Если заемщик не может оплачивать ипотеку, то банк вправе выставить жилье на торги. На аукцион могут попасть не только ипотечные квартиры, но и жилье, которое находится в залоге по потребительскому кредиту.

Просрочка по ипотеке в крупнейших российских городах небольшая (1–2% от общей суммы кредитов), но с ростом общего объема ипотеки залоговых квартир будет становиться больше, прогнозируют аналитики компании «Бест-Новострой». Изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо даже ниже нее, отмечают в компании «Азбука жилья».

Рассказываем, как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить.

Потенциальные банкроты

В настоящее время задолженность россиян по ипотечным кредитам превышает 10,5 трлн руб., следует из статистики Банка России. В первой половине 2021 года рост числа банкротств граждан более чем вдвое превысил прошлогодний уровень. По данным Объединенного кредитного бюро (ОКБ), число россиян с просроченной на 90 и более дней задолженностью от 500 тыс. руб. составляет 1,1 млн, а суммарный долг потенциальных банкротов — свыше 1,5 трлн руб.

Сколько стоит залоговое жилье

Если заемщик не погашает ипотеку, обеспечением по которой выступает недвижимость, банк имеет право подать в суд и взыскать залог через ФССП. После решения суда имущество выставляется на торги и проводится аукцион по его продаже. Стартовая цена продажи определяется оценочной компанией.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости»:

— Залоговую недвижимость банков иногда можно купить на аукционе по цене ниже рынка, но не более чем на 10%. Чаще залоговое имущество в процессе аукциона разгоняется в цене и продается выше рынка. Залоговых аукционов много, лотов на них будет больше, но чтобы приобрести такую квартиру, нужно запастись терпением — постоянно мониторить площадки, рыночные цены и найти действительно нужный и выгодный для себя вариант.

В агентстве недвижимости «Азбука жилья» «РБК-Недвижимости» рассказали, что изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо ниже нее. Но это не значит, что банк будет продавать квартиру за небольшие деньги и себе в убыток — обычно недвижимость выставляется на продажу по цене, примерно на 10% превышающей реальную, пояснили аналитики компании. Это учитывается оценщиками залоговых квартир. Также есть шанс, что цена во время аукционной продажи поднимется до высшей планки реальной рыночной цены — особенно если жилье в нормальном состоянии, с хорошей транспортной доступностью и развитой инфраструктурой района.

Главная задача банка — как можно быстрее реализовать нецелевой актив, пояснили «РБК-Недвижимости» в компании «Бест−Недвижимость». В этом случае возможны скидки до 20–25% — из-за срочности. Но такое происходит крайне редко, обычно хорошие залоговые квартиры продаются на аукционе и до прямой покупки у банка хорошие лоты просто не доживают.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»:

— Приобретение жилья из числа банковских залогов редко становится выгодным для покупателя. Банк должен реализовать имущество через открытые торги, тогда стоимость, как правило, доходит до рыночной и смысла ввязываться в аукцион обычно нет. В условиях высокого спроса они вряд ли станут продаваться настолько ниже рынка, что опустят средний уровень цен на жилье. Чтобы это произошло, нужен ипотечный кризис, подобный североамериканскому 2008–2009 годов. То есть доля необслуживаемых жилищных кредитов должна составлять 15–20% от общего числа.

Собственные площадки банков

Квартиры, которые банки не сумели реализовать на аукционных торгах (не нашлось покупателей), размещаются на официальных сайтах кредитных организаций. Российские банки реализуют залоговые квартиры через обычные интернет-площадки, например ЦИАН или «Авито», по среднерыночным ценам. Но некоторые крупные банки продают залоговую недвижимость через собственные площадки.

ВТБ реализует на своей площадке жилую и коммерческую недвижимость, а также транспорт и оборудование. Жилые дома с земельными участками и квартиры банк также продает через сторонние площадки, такие как ЦИАН или «Авито».

Газпромбанк реализует непрофильные активы через общий портал продаж. Здесь продается все — от квартир и земли до промышленных комплексов и объектов инфраструктуры. Но база небольшая.

У Россельхозбанка имеются две площадки. Первая — для реализации собственных непрофильных активов, вторая — для продажи залогового имущества. Но лотов там немного.

Банк «Открытие» реализует залоговое имущество на своей небольшой площадке. В базе есть квартиры в новостройках столичного региона. Предложений немного.

Росбанк также реализует залоговую недвижимость на своей площадке. В базе есть жилая и коммерческая недвижимость, а также предполагается продажа земельных участков.

Банковские аукционы

Актуальные предложения залоговых квартир представлены на официальном сайте для размещения информации о проведении торгов (torgi.gov.ru). Здесь можно найти все объекты недвижимости во всех регионах России. Но этот информационный ресурс предназначен для кредиторов, так как здесь можно разместить информацию о торгах, но нельзя принять в них участие как покупателю.

Как купить недвижимость на банковском аукционе:

Плюсы покупки недвижимости на аукционах у банков:

Минусы покупки недвижимости на аукционах у банков:

Александр Катков, адвокат, партнер Legal Group «NOVATOR»

Непрофильные активы банка

Вы будете перенаправлены на Автор24

Непрофильные активы и их классификация

Непрофильные активы банка представляют собой имущество, имеющее ценность.

К непрофильным активам относят автотранспортные средства, недвижимое имущество, предметы быта и другое. Эти предметы имеют определенную ценность и являются залоговым имуществом под определенный выданный кредит, а так же просто имуществом коммерческого банка.

Непрофильные активы делятся на две категории: полезные и избыточные.

Признаки непрофильных активов

Непрофильные активы коммерческого банка отличаются следующими признаками:

Методы работы с непрофильными активами

Существует ряд определенных методов для работы с непрофильными активами.

Рисунок 1. Методы работы с непрофильными активами банка. Автор24 — интернет-биржа студенческих работ

Готовые работы на аналогичную тему

Первый метод работы с непрофильными активами – самостоятельная их реализация. В коммерческом банке должна функционировать специальная служба или отдел по работе, касающейся управления проблемными активами. Такая служба необходима потому, что проблемные (в их состав сходят непрофильные) активы способствуют образованию высокого риска прямых или косвенных потерь для коммерческого банка.

В обязанности такого отдела входят:

Нахождение непрофильного актива на балансе коммерческого банка негативно сказывается на функционировании этого банка.

Отделение по работе с непрофильными активами выполняет следующую функцию: работа с залоговым обеспечением, которая начинается с установления стоимости актива, затем осуществляется определение уровня ликвидности залога, и, конечным действием является сопровождение процедуры реализации непрофильного актива.

Вторым, альтернативным методом управления непрофильными активами является перевод таких активов в дочернюю компанию коммерческого банка или в другую стороннюю (независимую) компанию.

По сравнению с первым методом, второй имеет ряд положительных характеристик: нет необходимости формировать резервы, не имеется неликвидных активов, коммерческий банк не несет расходы, которые идут на содержание непрофильного актива.

При таком методе, в консолидированной отчетности банка будут присутствовать непрофильные активы, которые переведены в дочернюю компанию.

Третий метод – это передача непрофильных активов коммерческим банком в закрытый паевой инвестиционный фонд (ЗПИФ). В этом случае, коммерческий банк приобретает статус пайщика, а так же получает долевые ценные бумаги.

Первым и самым главным преимуществом данного метода, является следующее: банк получает ликвидные ценные бумаги вместо непрофильных активов.

Так, вместо неработающих остатков, которые отражаются в бухгалтерском учете на счете 61011, у коммерческого банка появляются реальные средства, для дальнейшей работы.

Банки осуществляют привлечение денежных средств через операции РЕПО с ценными бумагами. Кредитной организации под залог ценных бумаг предоставляется сумма денежных средств, с условием обязательного обратного выкупа ценных бумаг, которые служат залогом.

Вторым преимуществом является отсутствие обязательств по созданию резерва на денежные средства. Непрофильные активы находятся в доверительном управлении, следовательно, на них распространяются требования законодательства и, впоследствии у коммерческого банка не может быть отвечена сумма денежных средств.

И последнее преимущество метода передачи непрофильных активов в ЗИПФ является улучшение отчетности. Отчетность ПИФа не должна быть включена в консолидированную отчетность.

Каждый коммерческий банк вправе самостоятельно определиться с методов управления непрофильными активами. Такой выбор осуществляется по наиболее оптимальному методу для работы банка с непрофильными активами.

Негативное влияние непрофильных активов

Непрофильные активы оказывают негативное влияние на деятельность коммерческого банка.

Одним из первых негативных признаков является отвлечение денежных средств из оборота банка.

Вторым негативным качеством является невозможность быстрореализуемости таких активов. Т.е., в качестве отступного для банка принимаются основные средства. Как правило на реализацию основным средств уходит довольно таки много времени.

Следующее негативное качество – расхождение в стоимости активов. Балансовая и рыночная стоимости непрофильных активов отличаются друг от друга.

Также, минусом является и то, что коммерческие банки должны формировать резервы в части непрофильных активов. Помимо этого, банки несут обязательства по содержанию таких активов.

Сложность в налогообложении является еще одним недостатков наличия на балансе банка непрофильных активов. Это объясняется тем, что собственником залога является залогодатель и именно он является налогоплательщиком.

Что такое непрофильные активы банка?

Кредиты – это основа существования банковской системы. А для их обеспечения требуется залог. При неудачном стечении обстоятельств он, в конечном итоге, может стать непрофильным активом. Забирая залог, банк должен что-то с ним сделать, чтобы если не компенсировать все свои расходы, то хотя бы свести их к минимуму.

Определение

Под непрофильными активами, в общем смысле этой фразы, понимают все, что есть на балансе предприятия, но не приносит ему доход и никак не влияет на эффективность работы. Например, это может быть станок, который фактически не используется и в дальнейшем не будет. Если от него избавиться, то это никак не скажется на последующей деятельности. Не стоит путать с такими активами, которые применяются, хоть и редко, или не неся непосредственной пользы, все же оказывают влияние на работу предприятия. Но с банками ситуация несколько иная. Там непрофильные активы – это машины, квартиры, предметы быта и другое имущество, представляющее ценность. Его можно продать и что-то выручить, чем собственно такие финансовые организации и занимаются. Все активы разделяются на две категории:

Признаки

Существует пять основных параметров, позволяющих определить, насколько тот или иной актив может считаться непрофильным:

Если что-то, находящееся на балансе, отвечает данным показателям (возможно, даже не всем), то с большой долей вероятности оно не нужно компании.

Непрофильные активы банка

Финансовые организации, несмотря на значительные прибыли, получаемые в результате своей деятельности, нередко несут и существенные расходы. Например, выдача кредита под залог недвижимости – достаточно серьезное вложение. Банк рискует вообще не получить своих денег, если заемщик решит, что проще отдать квартиру или дом, чем долгие годы возвращать не только то, что взял, но еще и платить проценты. Может показаться, что в этом случае финансовая организация продаст помещение и вернут себе все потраченное, но это не совсем верно. С действительно дорогостоящими объектами редко когда возникают проблемы. Они, как правило, случаются именно с тем, что продать или сложно, или вообще невозможно. И вот в такой ситуации, на балансе банка «зависает» непрофильный актив, на который нужно тратить деньги. В противном случае его цена упадет еще ниже. Избавиться от него очень непросто. В конечном итоге в результате аукционов и торгов стоимость уменьшается до того уровня, на котором объект уже готовы приобрести. Вырученные за это деньги лишь в редких случаях окупают затраты.

Преимущества и недостатки

Как уже стало понятно из всего сказанного выше, непрофильные активы для банка практически всегда бывают убыточны. Это их главный недостаток. Однако без них работа финансовой системы была бы невозможной. Не имея стимула отдавать кредит (а именно в таком виде обычно выступает залог), должники бы всеми возможными способами уклонялись от таких выплат. И в этом заключается преимущество. Подразумевается, что такой объект намного ценнее для клиента, чем для банка, и он будет всеми силами исключать возможность его утери, как, собственно, обычно и происходит.

Продажа

Реализация непрофильных активов – это сложнейший процесс, который, ко всему прочему, еще и противозаконный. По крайней мере – для банков. В соответствии с законом «О банках и банковской деятельности», такие организации не имеют права заниматься торговлей. То есть, даже имея «на руках» объект, избавиться от него практически невозможно. Разумеется, государство понимает всю «двоякость» такого подхода и сквозь пальцы смотрит на нарушения, но даже в таком деле лучше перестраховаться. Чаще всего продажа залога производится еще до того момента, как он «упадет» на баланс и станет непрофильным активом. Однако, без разрешения его фактического собственника-должника это невозможно, что и становится основным препятствием. В такой ситуации банк создает отдельное юридическое лицо, которое уже занимается именно реализацией в соответствии с законодательством и в рамках договоренностей передает ему непрофильные активы. Схема сложная, спорная и неудобная, но других вариантов пока нет.

Управление непрофильными активами

После получения в собственность такого объекта банк имеет право сохранять его состояние или улучшать его. Лишь в редких случаях, когда дело того стоит, можно перевести этот актив в профильные и использовать по назначению или так, как это удобно. Поиск покупателей может затягиваться на длительный срок и все это время нужно платить налоги, а также любые другие предусмотренные платежи, что вряд ли положительно скажется на состоянии финансовой организации. Только когда желающие приобрести непрофильный актив найдены, можно проводить торги или другим образом заниматься реализацией. Выглядит это все следующим образом: сначала у банка появляется какой-то объект, который нужно продать. Далее, информация об этом размещается на сайтах, в газетах и т. д. Цель – найти потенциальных покупателей. Если их несколько, то потом проводится аукцион, где частные или юридические лица предлагают свои цены. Кто даст больше – тот и забирает непрофильный актив.

К слову, на этой основе нередко используются мошеннические схемы, при которых стоимость не увеличивается, а уменьшается. Один покупатель предлагает другим своим подельникам поучаствовать в торгах, но они должны не уменьшать, а увеличивать цену. В результате объект забирают по дешевке, и выглядит все вполне законно.

Денежные средства

Они стоят в реестре непрофильных активов на отдельном месте. С одной стороны, может показаться что с деньгами как раз все очень просто, но на самом деле это не так. В соответствии с действующим законодательством, средства хоть и считаются имуществом, но объектом залога становится не могут. К примеру, кредит под депозит еще не дает права банку самостоятельно списывать суммы со счета для погашения задолженности. Об этом должен быть заключен дополнительный договор (или присутствовать дополнительное соглашение к вкладу). Получается, что, даже имея деньги клиента, финансовая организация все равно ничего не может с ними сделать без его на то разрешения. Более того, она все равно будет начислять проценты за «пользование», что грозит еще большим масштабом потерь. Правда, в большинстве случаев подобный счет подвергается аресту по решению суда и рано или поздно, но переходит в собственность банка. После этого все ограничения снимаются, и деньги идут в счет погашения долга.

Сбербанк

После кризиса 2008 года у многих банков возникли проблемы с непрофильными активами. Сбербанк, как самый крупный из них сполна ощутил на «своей шкуре», что значит управлять огромным количеством всевозможных объектов, львиная доля которых требует затрат на содержание, но не дает прибыли. Около года велся поиск возможного выхода, и в конечном итоге было создано АО «Российский аукционный дом». Компания активно взялась за распродажу всего непрофильного, причем не только у Сбербанка, но и многих других организаций по всей стране. Такой достаточно простой вариант стал примером для остальных. Сейчас в структуру Сбербанка входит огромное количество всевозможных дочерних предприятий, оказывающих населения большой перечень услуг. Судя по последним данным, уже в ближайшем будущем эта же компания возьмет на себя часть функций МФЦ. Например, будет выдавать паспорта.

Газпром

Кто не слышал об этой корпорации. Но и у нее есть проблемы с непрофильными активами. Газпром состоит из множества разных компаний, так что найти одну, которая бы занялась реализацией не составило труда. Это помогло корпорации удержаться на рынке и избавиться от всего ненужного. Сейчас она активно развивается и захватывает все новые и новые сферы рынка. Например, сравнительно недавно был создан негосударственный пенсионный фонд, в котором у Газпрома более 40% акций. Разумеется, факт избавления от непрофильных активов не мог слишком сильно сказаться на Газпроме. Тем не менее свою лепту их продажа внесла.

Заключение

Большинство предприятий, компаний, фирм и организаций в процессе своей деятельности обрастает ненужным имуществом. Вполне вероятно, в какой-то момент оно и было востребовано, но впоследствии стало ненужным. Избавляться от него не только можно, но и нужно. Это поможет заработать, очистить баланс и так далее. Для банков это особенно актуально, так как они стремятся максимально оптимизировать все свои расходы. В этом деле непрофильные активы являются серьезной помехой. Кроме того, у банка они обычно выражаются в достаточно дорогих объектах, которые можно выгодно реализовать.

Непрофильные активы и сильные банки: проблемы банкротного рынка

Роль главного кредитора

Тем не менее судебная практика постепенно поворачивается не в пользу кредитных организаций. Особенно в делах о субсидиарной ответственности. Суды отмечают, что банки, которым необходимо соблюдать специальное законодательство, должны проверять своих заёмщиков внимательнее, говорит о новой тенденции руководитель группы по банкротству Качкин и Партнеры Качкин и Партнеры Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство Профайл компании × Александра Улезко. В деле № А76-20250/2015 Арбитражный суд Уральского округа постановил не привлекать к субсидиарной ответственности заёмщика банка «Ураллига», которому выдали кредитов на 17 млн руб. Окружной суд подчеркнул, что заимодавец знал реальное финансовое состояние клиента, проверив его перед сделкой.

Ситуация на рынке не изменилась. Ключевые кредиторы – это банки. Они задают тренды в практике, однако сталкиваются со сложностью: не всегда находится инструментарий для борьбы с недобросовестными действиями бенефициаров, оспаривания сделок и привлечения контролирующих лиц к субсидиарной ответственности. Суды не всегда готовы пойти на радикальные шаги. Поэтому банки диктуют условия, но их возможности вовсе не безграничны.

Андрей Набережный, руководитель проектов ЮГ «Яковлев и партнёры»

Число заявлений от ФНС в этом году незначительно снизилось. Савина полагает, что такая цифра напрямую связана с Постановлением Конституционного суда от 5 марта 2019 года № 14-П. В этом деле КС указал, что налоговикам не нужно подавать заявление о банкротстве, если оно повлечёт «напрасные траты для бюджета». Зато законодатель постепенно расширяет возможности региональных госорганов в спорах о несостоятельности. Право банкротить застройщиков получил Москомстройинвест, который имеет право прийти к такому решению по результатам проверки деятельности девелопера. Для этого застройщик должен иметь признаки неплатёжеспособности или нехватки имущества. Новые риски ложатся только на тех застройщиков, которые ведут строительство с привлечением средств дольщиков исключительно на территории Москвы.

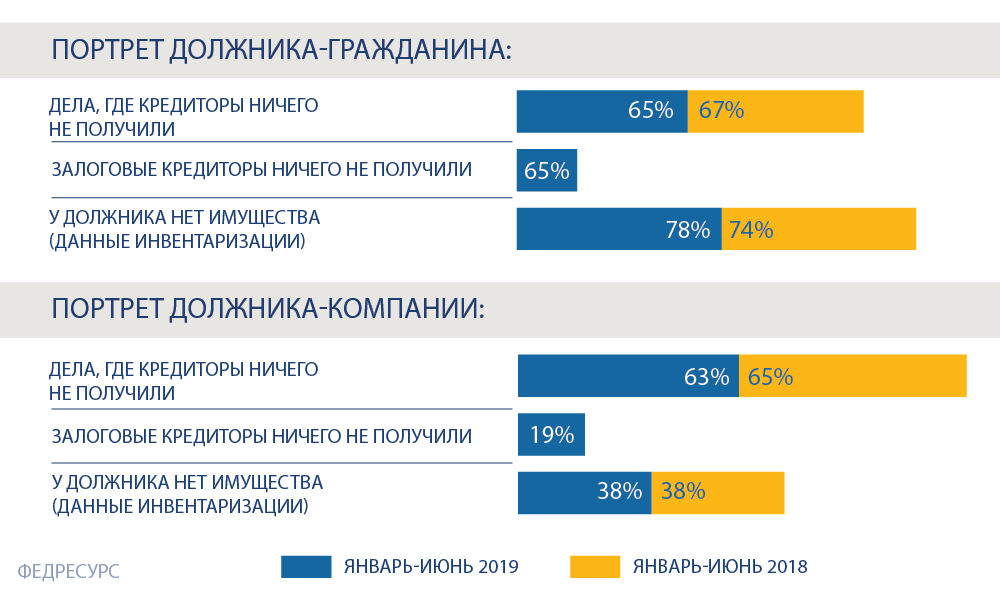

Если говорить о проблемах небольших кредиторов без статуса залоговых, то им вернуть долги нереально. Поскольку на практике должник, скорее всего, либо всё имущество отдал в залог, либо избавился от активов, предупреждает Савина.

Проблемы должников

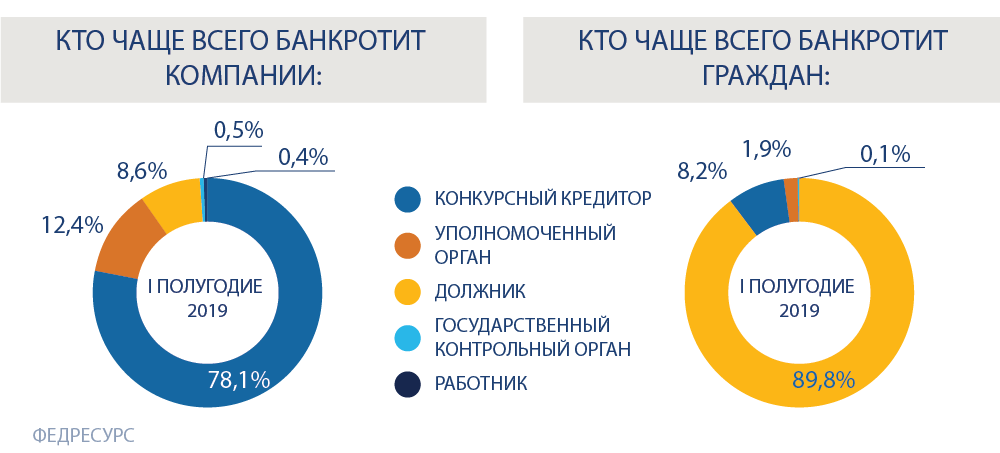

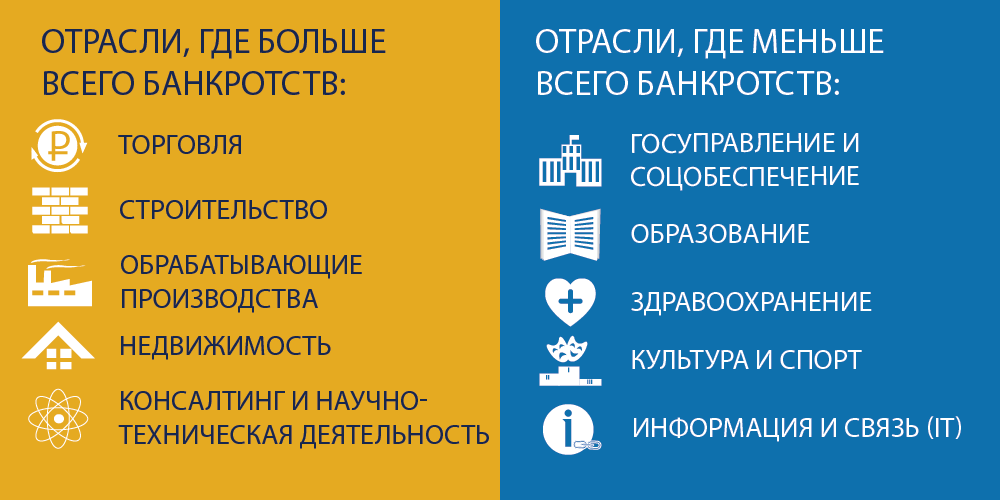

Согласно статистике, чаще всего банкротятся торговые или строительные фирмы. Это напрямую зависит от экономической ситуации в стране, отмечает Савина: «Денег у населения с каждым годом всё меньше, а кредиты становятся всё доступнее и изощрённее». Кроме того, торговый сектор является одной из наиболее активных отраслей экономики, говорит Хухорев: «На рынке, где больше сделок и контрагентов, повышенный риск дефолта по обязательствам, следовательно, выше вероятность возбуждения банкротных процедур против оступившихся контрагентов».

На положение застройщиков негативно повлияли законодательные новеллы, которые закрепили жёсткие требования к ним. Речь идёт о переходе строительной отрасли на проектное финансирование. Савина предупреждает, что это нововведение обанкротит в ближайшие годы ещё сотни мелких и средних строительных фирм.

Продолжает расти число несостоятельных граждан. Банкротство физлиц уже стало в два раза популярнее банкротства юрлиц, свидетельствуют цифры из Casebook. Cавина связывает такие цифры с высокой потребительской закредитованностью и несовершенством законодательства в этом вопросе: «Процедуру банкротства физлиц не нужно воспринимать как избавление от долгов, она должна позволять гражданину выбраться из кризиса». Она уверена, что сложившуюся ситуацию может изменить развитие реабилитационных процедур и обеспечительных мер.

Как живётся управляющим

По закону вознаграждение управляющего делится на фиксированное и процентное. Величина первого зависит от процедуры банкротства. Для временного и конкурсного управляющего это 30 000 руб. в месяц, для административного – 15 000 руб., а для внешнего – 45 000 руб. ежемесячно. Те, кто банкротит физлиц, получают немного – 25 000 руб. в месяц. Если дело оказалось очень сложным и по нему приходится выполнять много дополнительной работы (от оспаривания десятков сделок до поиска спрятанных активов), то тогда оплату управляющему можно увеличить. Такое решение принимается собранием кредиторов за их счёт. Процентную часть управляющий может получить от сумм удовлетворённых требований кредиторов.

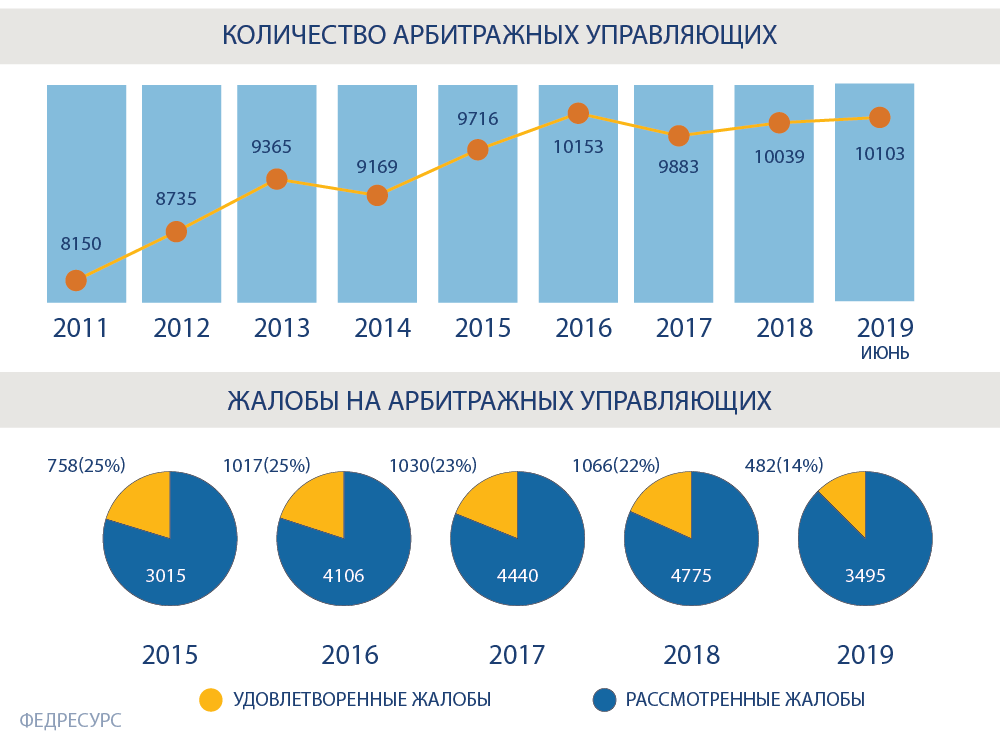

Очевидно, что высокая рискованность и большая ответственность, связанная с работой управляющих, говорят о том, что они дополнительно финансируются кредиторами. Говорить о монополизации рынка не приходится, так как сейчас он конкурентоспособен. При этом речь не только о самих арбитражных управляющих, но и о форме их самоорганизации – СРО.

Сергей Кислов, партнёр КА «Ковалев, Тугуши и партнёры»

Сейчас судебная практика направлена на полную проверку правомерности и своевременности действий управляющего, чтобы уменьшить размер его вознаграждения, отмечает Рокотян. Так, в деле № А03-7544/2014 суды постановили снизить фиксированную плату управляющему с 360 000 руб. за год до 100 000 руб. из-за его плохой работы. Эксперт добавляет, что суды стараются снижать расходы и на специалистов, которых привлекает к процедуре управляющий. Несмотря на все ужесточения ответственности, рынок арбитражных управляющих растёт. Это связано с тем, что ежегодно увеличивается число банкротств, говорит Набережный.

Стоимость услуг среднестатистического управляющего постепенно снижается. Но качественное сопровождение продолжает оставаться дорогим, предупреждает юрист: «Ведь арбитражные управляющие действуют вместе с командой, имеют в своём штате экономистов, бухгалтеров, оценщиков и специалистов по торгам». Тем не менее запрос на дорогих арбитражных управляющих пока есть только у крупного бизнеса и банков, резюмирует Набережный.

Не каждый актив легко продать

Из-за того что в числе кредиторов превалируют банки, то и продают имущество должников в основном они. По словам Савиной, что только кредитные организации не выставляют на торги: от зернохранилищ до коровников. Механизмы реализации проблемных активов тоже разные.

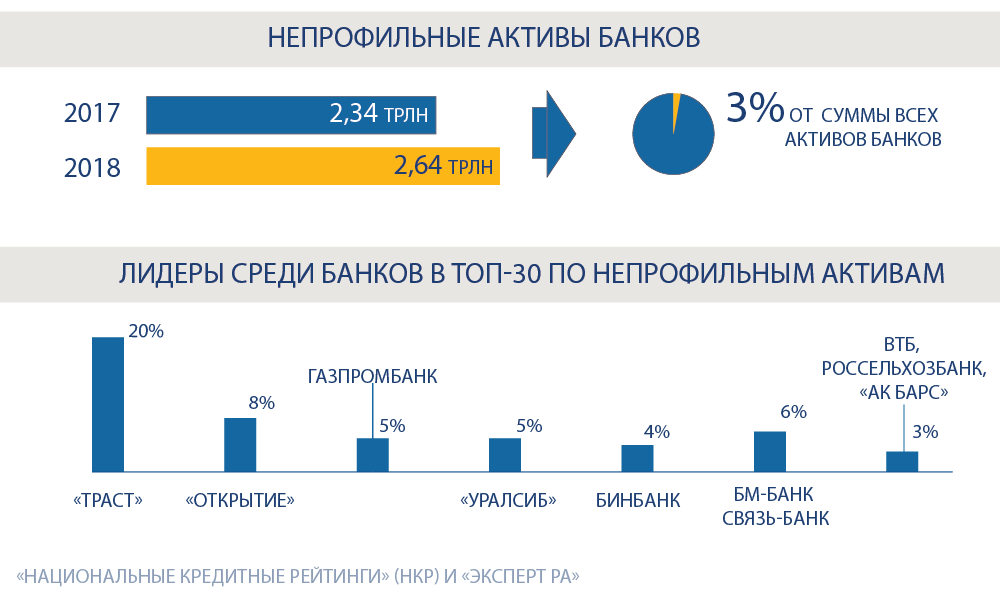

Так, летом прошлого года на базе банка «Траст» Центробанк создал специализированный Банк непрофильных активов (БНА), который управляет активами санируемых кредитных организаций, чтобы повысить их рыночную стоимость, а затем продать по максимальной цене. Банк «Открытие», писал РБК, реализует непрофильные активы через публичные площадки по продаже недвижимости: «Авито», CIAN и другие сайты-агрегаторы. Сбербанк продаёт залоговое имущество через специальный «Портал DA», который ориентирован в большей степени на профессиональных инвесторов, но частные лица также могут приобрести недвижимость через него. А ВТБ планирует запустить со следующего года маркетплейс, через который будут искать покупателей для непрофильных активов – изъятых у должников квартир и автомобилей.

На этом рынке также есть сложности. Существует перечень недобросовестных механизмов, позволяющих реализовать имущество «своему» покупателю. Если решите приобрести имущество со стороны, то вас могут не допустить до торгов: будут манипуляции с площадкой или согласованные действия их участников.

Андрей Набережный, руководитель проектов ЮГ «Яковлев и партнёры»

Прогнозы на будущее

В ближайшее время стоит ждать новых банкротств кредитных организаций, прогнозирует Савина: «ЦБ продолжает путь по расчистке банковского сектора». Кризис затронет и строительную сферу, полагает она. Вместе с тем на практике существует целый ряд вопросов, разрешение которых ждёт всё юридическое сообщество, говорит Кислов:

С апреля 2020 года требования ФНС к должнику при определённых обстоятельствах будут приобретать статус залоговых. Очевидно, что следующим шагом должно стать помещение требований налогового органа в «нулевую» очередь.

Сергей Кислов, партнёр КА «Ковалев, Тугуши и партнёры»

По мнению Петрова, этот механизм наравне с субсидиарной ответственностью так и останется основным инструментом для пополнения конкурсной массы. Усилившееся давление на управляющих тоже не лишится своей популярности, предполагает он: «Так что контролирующим лицам и управляющим следует готовить оборонительную позицию заранее».