Логнормальное распределение. Непрерывные распределения в EXCEL

history 8 ноября 2016 г.

Рассмотрим Логнормальное распределение. С помощью функции MS EXCEL ЛОГНОРМ .РАСП() построим графики функции распределения и плотности вероятности. Сгенерируем массив случайных чисел, распределенных по логнормальному закону, произведем оценку параметров распределения, среднего значения и стандартного отклонения.

Сначала рассмотрим связь между нормальным и логнормальным распределениями.

Как известно, нормальное распределение чаще всего рассматривается как подходящая модель для описания такого процесса, когда действует большое число независимых случайных причин. Например, при производстве кускового мыла, вес каждого куска немного отличается от заданного в силу множества случайных причин, действующих на процесс: колебания температуры, состава исходного сырья, скачки напряжения на оборудовании и др. В этом случае плотность распределения случайной величины «вес мыла» имеет симметричную, колоколообразную форму.

В чем же состоит различие в процессах, приводящих к нормальному или логнормальному распределениям? Оба распределения имеют место, когда на описываемый объект воздействует множество случайных и независимых факторов. Если воздействия каждого из факторов складываются, т.е. имеется аддитивный характер их взаимодействия, то имеет место нормальное распределение (см. статью про Центральную предельную теорему ).

Если воздействия каждого из факторов не складываются, а перемножаются, т.е. имеется мультипликативный характер взаимодействия, что часто соответствует Логнормальному распределению. Факторы также независимы как и в случае нормального распределения, но эффект от их воздействия накапливается в объекте в зависимости от предыдущего их количества.

Чтобы это пояснить, рассмотрим процесс износа подшипника. Понимание физического процесса позволит построить адекватную статистическую модель (распределение) и, в данном случае, оценить средний срок его работы до поломки.

В первом случае, считается, что микродефекты просто складываются и поломка подшипника происходит при превышении некого порогового их воздействия (суммирование микродефектов). Т.е. в этой модели не учитывается, что каждый последующий микродефект воздействует уже не на новый подшипник, а на поврежденный.

Во втором случае (мультипликативное взаимодействие), каждый последующий микродефект воздействует на подшипник пропорционально его текущему состоянию. Т.е. одно и тоже воздействие будет приводить к разным последствиям (дефектам) в случае нового или уже поврежденного подшипника.

Как было сказано выше, модель аддитивного взаимодействия случайных факторов приводит к нормальному распределению (в данном случае она не применима для оценки срока работы подшипника). В нашем случае более адекватной моделью является модель мультипликативного взаимодействия, когда учитывается не только случайное воздействие фактора, но и состояние самой системы, на которую действует фактор. Мультипликативный эффект от всех случайных независимых воздействий на подшипник аккумулируется до тех пор пока не произойдет его разрушение.

Примерами, когда имеет место логнормальное распределение могут служить следующие ситуации:

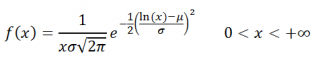

Ниже приведена функция плотности логнормального распределения :

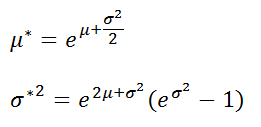

Обратите внимание, что хотя μ и σ являются параметрами распределения, они НЕ являются средним значением (обозначим как μ*) и стандартным отклонением ( σ *) этого распределения (как у нормального распределения ).

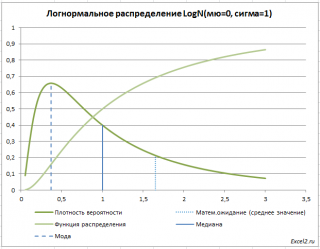

Логнормальное распределение в MS EXCEL

Логнормальное распределение имеет обозначение Ln N (μ; σ ).

Графики функций

Генерация случайных чисел

Задачи

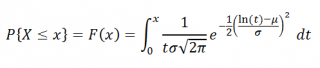

Задача1. Время жизни лазера имеет логнормальное распределение с μ=5 и σ =1 час. Какова вероятность того, что лазер проработает >400 часов? Из определения интегральной функции распределения вычислим вероятность того, что лазер проработает меньше 400 часов. Это можно вычислить с помощью формулы (см. файл примера лист Задачи ): =ЛОГНОРМ.РАСП(400;5;1;ИСТИНА)=0,16

Тоже значение получим из формулы =НОРМ.РАСП(LN(400);5;1;ИСТИНА)

Теперь найдем вероятность того, что лазер проработает больше 400 часов: =1- ЛОГНОРМ.РАСП(400;5;1;ИСТИНА)

Формула =ЛОГНОРМ.ОБР(1-99%;5;1) вернет значение 14,49 часов, т.е. после 14,49 часов с начала работы 99% лазеров будут еще работать.

Задача3. Учитывая условие Задачи1, вычислить среднее и стандартное отклонение времени жизни лазера. Для заданных параметров логнормального распределения среднее значение времени жизни лазера =EXP(5+(1*1)/2)=244,69 часов, а стандартное отклонение =КОРЕНЬ((EXP(1*1)-1)*EXP(2*5+1*1))=320,75 часов.

Новичкам. Логнормальное распределение и допущения модели Блэка-Шоулза.

В тот раз мы разобрались с темой нормального распределения, а сегодня попытаемся для себя разобраться с новой темой, еще более интересной. Она очень важная, поэтому будет много текста из книги Натенберга.

До сих пор мы определяли волатильность как процентное изменение цены базового актива. В этом смысле процентная ставка и волатильность схожи, поскольку и то и другое дает представление о доходности. Основное различие между ними заключается в том, что процентный доход положителен, в то время как волатильность отражает как положительное, так и отрицательные доходности. Если вложить деньги под фиксированную ставку, то сумма всегда увеличивается. Но если вложить их в БА с волатильностью больше нуля, то цена этого инструмента может как повыситься, так и понизиться. Волатильность, определяемая как стандартное отклонение процентных изменений цены БА ничего не говорит о направлении изменения цены.

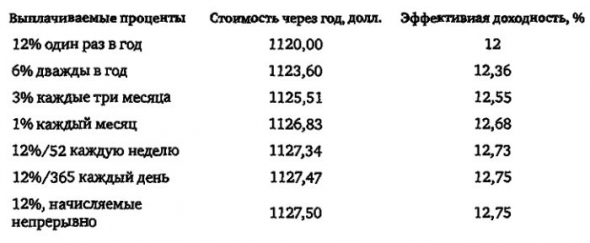

Когда проценты выплачиваются чаще, даже если годовая ставка не меняется, доходность увеличивается. В случае непрерывной выплаты процентов доходность будет максимальной (здесь используются сложные проценты, непрерывное начисление означает, что интервал между выплатами становится все меньше и меньше, в предельном случае — бесконечно малым, при этом рост суммы описывается функцией exp(r*t)).

В случае отрицательной процентной ставки убытки, как и отрицательная доходность, меньше, если убытки начисляются чаще, хотя годовая ставка остается неизменной.

Точно так же, как процентные выплаты могут начисляться с разными интервалами и давать различные эффективные доходности, так и волатильность может рассчитываться с разными интервалами. Для целей оценки опциона делается допущение, что цена БА меняется непрерывно (как вверх, так и вниз), а волатильность «накапливается» непрерывно со скоростью, соответствующей годовой волатильности данного БА (если точнее, то непрерывно накапливается не волатильность, а дисперсия, поэтому волатильность увеличивается пропорционально корню квадратному из времени).

Модель Блэка-Шоулза — это модель непрерывного времени. Она исходит из того, что волатильность БА в течение всего срока действия опциона постоянна, но эта волатильность рассчитывается по методу непрерывного начисления. Эти два допущения означают, что возможные цены БА распределяются логнормально. Это также объясняет, почему у опционов с более высоким страйком стоимость больше, чем у опциона со страйком пониже, когда обе цены как будто одинаково далеки от текущей цены БА.

Здесь ВНИМАНИЕ! Я собственными глазами видел, когда цены по равноудаленным страйкам от текущей цены БА были одинаковыми. И такое бывает очень часто. Вопрос аудитории на засыпку: почему так бывает?

Предположим, что цена фьюча РИ составляет ровно 100 000. Если мы принимаем во внимание нормальное распределение возможных цен, то 110 колл и 90 пут, которые оба вне денег на 10%, должны иметь одинаковую теоретическую стоимость. Но если мы допускаем в модели Блэка-Шоулза логнормальное распределение, то стоимость 110 колла всегда будет выше стоимости 90 пута. Логнормальное распределение предполагает более значительное в абсолютном выражении повышательное изменение цены.

Таким образом, для 110 колла характерна более высокая вероятность роста цены, чем для 90 пута. Сноска на полях: конечно же это только в теории, а на практике нет никакого закона, который гласил бы, что рыночная цена 90 пута не может превысить цену 110 колла.

Логарифмическая функция берется всегда от положительных значений, так было бы писать правильно, но саму идею Натенберг очень красиво изложил, логнормальное распределение чаще встречается в реальной жизни, потому что цена на товар не может быть отрицательной, если не считать WTI.

Не лишним будет также вспомнить про саму функцию логарифма и ее свойства:

Как мы увидим дальше, есть основания сомневаться и в правомерности третьего допущения о логнормальном распределении цен при экспирации. Для одних рынков оно правомерно, для других — нет. Здесь опять-таки важно, чтобы использующий модель трейдер знал, какие допущения принимаются при расчете теоретической стоимости опциона, тогда он сможет решить насколько точны эти допущения, а, следовательно, и полученные значения теоретической стоимости.

Если такие вот топики вам заходят, ставьте лайки и жмите колокольчик.

Логнормальное распределение вероятностей довольно точно описывает распределение цен на многие финансовые активы и применяется в модели ценообразования опционов Блэка-Шоулза-Мертона. Рассмотрим эту концепцию в рамках изучения количественных методов по программе CFA.

Логнормальное распределение вероятностей тесно связано с нормальным распределением и широко используется для моделирования распределения вероятностей цен на акции и другие активы. Например, логнормальное распределение применяется в модели ценообразования опционов Блэка-Шоулза-Мертона.

Модель Блэка-Шоулза-Мертона (англ. ‘Black-Scholes-Merton option pricing model’) предполагает, что цена актива, лежащего в основе опциона, логнормально распределяется.

Случайная величина \( Y \) следует логнормальному распределению (англ. ‘lognormal probability distribution’), если ее натуральный логарифм, \( \ln

Верно и обратное: если натуральный логарифм случайной величины \(Y \), \( \ln

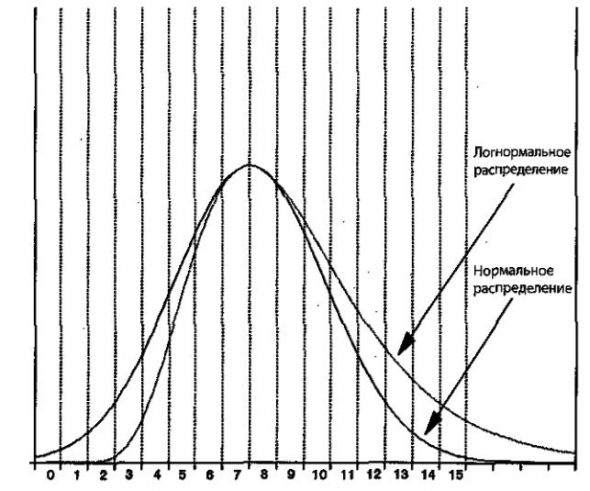

Два наиболее примечательных свойства логнормального распределения заключаются в том, что оно ограничено снизу 0 и имеет перекос вправо (т.е. имеет длинный правый хвост). Обратите внимание на эти два свойства на графиках двух логнормальных распределений на Рисунке 7.

Цены на активы ограничены снизу 0. На практике было установлено, что логнормальное распределение довольно точно описывает распределение цен на многие финансовые активы.

С другой стороны, нормальное распределение часто является хорошей приблизительной моделью для доходности активов. По этой причине оба эти распределения очень важны для профессионалов в области финансов.

Подобно нормальному распределению, логнормальное распределение полностью описывается двумя параметрами. В отличие от других распределений, которые мы рассмотрели, логнормальное распределение определяется в терминах параметров иного распределения.

Помните, мы должны следить за двумя наборами средних и стандартных отклонений (или дисперсий):

Выражения для среднего и дисперсии самой логнормальной величины сложны.

Предположим, что нормальный случайная величина \(X\) имеет ожидаемое значение \( \mu \) и дисперсию \( \sigma^2 \).

Определим \( Y = \exp (X) \). Помните, что экспоненциальная функция может обозначаться как \( \exp (X) \) или \( e^X \), и является операцией, обратной логарифму. Величина \( e \approx 2.7182818 \).

Поскольку величина \( Y = \ln [ \exp (X)] = X \) нормально (мы предполагаем, что \(X\) нормально), величина \(Y\) является логнормальной.

Что представляет собой ожидаемое значение \( Y = \exp (X) \)?

Заметим, что \( \exp(0.50\sigma^2) > 1 \), потому что \( \sigma^2 > 0 \).

Источник этого объяснения: Luenberger (1998).

Обращайтесь к этим выражениям по мере необходимости, если нет потребности запоминать их:

Теперь мы исследуем взаимосвязь между распределением доходности акций и ценой акций. Далее мы покажем, что если непрерывно начисляемая (т.е. по сложной ставке) доходность акций имеет нормальное распределение, то будущая цена акций будет обязательно логнормально распределена.

Непрерывное начисление означает непрерывную или сплошную временную линию, в отличии от дискретного начисления, при котором время движется в дискретных конечных интервалах.

Кроме того, мы покажем, что цену акций можно хорошо описать логнормальным распределением, даже если непрерывно начисляемая доходность не следует нормальному распределению. Эти результаты дают теоретическую основу для моделирования цен с помощью логнормального распределения.

Сначала мы покажем, что цена акций в будущий момент времени \(T\), \( S_T \), равна текущей цене акций, \( S_0 \), умноженной на \(e\), возведенной в степень \( r_<0,T>\), что означает непрерывно начисляемую доходность за временной промежуток от \(0\) до \(T\).

Это соотношение выражается как:

Мы можем записать \( r_<0,T>\) как сумму непрерывно начисляемой доходности за более короткие временные периоды, и, если доходность за короткие периоды нормально распределена, то \( r_<0,T>\) тоже нормально распределена (при определенных допущениях) или приближенно нормально распределена (без этих допущений).

Так как цена \( S_T \) пропорциональна логарифму нормальной случайной величины, \( S_T \) является логнормальной.

Текущая цена акций, \( S_0 \), является известной величиной и поэтому неслучайна. Будущие цены (например, \( S_1 \)), однако, являются случайными величинами.

Относительная цена (англ. ‘price relative’), \( S_1 / S_0 \), является отношением конечной цены \( S_1 \) к начальной цене \( S_0 \). Она равна 1 плюс ставка доходности за период владения акцией от \(t=0\) до \(t=1\):

Например, если \(S_0 = \$30\) и \(S_1 = \$34.50 \), то \( S_1 / S_0 = \$34.50 / \$30 = 1.15\). Поэтому, \( r_ <0,1>= 0.15 \) или 15%.

В целом, относительные цены имеют вид:

Непрерывно начисляемая доходность.

Важной концепцией является непрерывно начисляемая доходность, связанная с доходностью за период владения, такой как \( R_ <0,1>\).

Непрерывно начисляемая доходность (англ. ‘continuously compounded return’), связанная с доходностью за период владения, это натуральный логарифм из 1 плюс эта доходность за период владения, или, что эквивалентно, натуральный логарифм из конечной цены деленной на начальную цену (относительная цена).

В этом чтении мы используем строчную \(r\) для обозначения именно непрерывно начисляемой доходности.

Например, если мы наблюдаем недельную доходность за период владения 0.04, то недельной непрерывно начисляемой доходностью является \( \ln (1.04) = 0.039221 \).

€1.00 инвестированный на одну неделю под 0.039221 при непрерывном начислении приносит €1.04, что эквивалентно 4%-ной недельной доходности за период владения.

Формула непрерывно начисляемой доходности для временного промежутка от \( t \) до \( t+1 \):

\( \Large < r_

В нашем примере, \(r_ <0,1>= \ln(S_1/S_0) \\ = ln (1 + R_<0,1>) = \ln (\$34.50/$30) \\ = \ln(1.15) = 0.139762. \)

Таким образом, ставка 13.98% является непрерывно начисляемой доходностью во временной промежуток от \( t=0 \) до \( t=1 \). Непрерывно начисляемая доходность меньше соответствующей доходности за период владения.

Если наш инвестиционный временной горизонт простирается от \( t=0 \) до \( t=T \), то непрерывно начисляемая доходность в момент времени \( T \) будет:

Применив экспоненциальную функцию к обеим сторонам уравнения, мы получим:

\( \exp(r_<0,T>) = \exp[ \ln (S_T / S_0)] = S_T / S_0 \), поэтому

Мы также можем выразить \( S_T / S_0 \) как произведение относительных цен:

\( S_T / S_0 = (S_T / S_

Логарифмируя обе стороны этого уравнения, мы находим, что непрерывно начисляемая доходность к моменту времени \( Т \) равна сумме ставок непрерывно начисляемой доходности за 1 период:

\( \Large < r_<0,T>= r_

Ключевом предположением во многих инвестиционных задачах является то, что ставки доходности независимо и идентично распределены (IID, от англ. ‘independently and identically distributed’):

Предположим, что ставки непрерывно начисляемой доходности за 1 период (например, \( r_ <0,1>\)) являются IID случайными величинами со средним \( \mu \) и дисперсией \( \sigma^2 \) (но не делаем предположение о нормальности или других предположений о характере распределения), тогда

\( \Large< E(r_<0,T>) = E(r_

(мы складываем \( \mu \) в общей сложности \( T \) раз) и

\( \Large< \sigma^2(r_<0,T>) = \sigma^2 T > \) (Формула 8)

(как следствие предположения о независимости).

Дисперсия непрерывно начисляемой доходности за период владения \( T \) равна \( T \), умноженному на дисперсию непрерывно начисляемой доходности за 1 период. Кроме того:

Эта связь объясняется тем, что линейная комбинация нормальных случайных величин тоже нормальна. Но даже если ставки непрерывно начисляемой доходности за 1 период не являются нормальными, их сумма, \( r_ <0,T>\), является приближенно нормальной в соответствии с центральной предельной теоремой.

Мы упоминали центральную предельную теорему (англ. ‘central limit theorem’) ранее, при обсуждении нормального распределения.

Напомним, что в соответствии с центральной предельной теоремой сумма (а также среднее) множества независимых идентично распределенных случайных величин с конечными дисперсиями нормально распределяется, независимо от распределения самих случайных величин.

Теперь сравните \( S_T = S_0 \exp (r_<0,T>) \) с \(Y = \exp(Х) \), где \( Х \) является нормальной и Y является логнормальной (как обсуждалось выше).

Ясно, что мы можем моделировать будущую цену акций \( S_T \) как логнормальную случайную величину, поскольку \( r_ <0,T>\) должна быть по крайней мере, приблизительно нормально распределена.

Это предположение о нормально распределенной доходности является основой в теории применения логнормального распределения в качестве модели для распределения цен на акций и другие активы.

Волатильность.

Непрерывно начисляемая доходность играет роль во многих моделях ценообразования опционов, как уже упоминалось ранее. Оценка волатильности имеет решающее значение для использования моделей ценообразования опционов, таких как модель Блэка-Шоулза-Мертона.

Волатильность (англ. ‘volatility’) оценивает стандартное отклонение непрерывно начисляемой доходности базового актива.

Для получения более подробной информации об этих концепциях см. Chance and Brooks (2012).

На практике мы очень часто оцениваем волатильность, используя историческую последовательность непрерывно начисляемой дневной доходности. Мы собираем множество ставок непрерывно начисляемой доходности (за период владения 1 день), и затем используем Формулу 5, чтобы преобразовать их в непрерывно начисляемую дневную доходность.

Затем мы вычисляем стандартное отклонение непрерывно начисляемой дневной доходности и аннуализируем (пересчитываем в годовое исчисление) это значение с помощью Формулы 8.

Квадратный корень из выборочной дисперсии дает нам стандартное отклонение выборки. Более подробно расчет стандартного отклонения рассмотрен в чтениях о статистических концепциях и доходности рынка.

По соглашению, волатильность указывается в годовом исчислении.

Таким образом, если дневная волатильность была 0.01, мы можем выразить волатильность (в годовом исчислении) как \( 0.01 \sqrt <250>= 0.1581 \).

Пример 10 иллюстрирует оценку волатильности акций Astra International.

Пример (10) оценки волатильности в соответствии с моделью ценообразования опционов.

Предположим, вы анализируете акции компании Astra International (обозначение на индонезийской фондовой бирже: ASII) и вас интересует цена акций Astra за неделю, в течение которой международные экономические новости существенно повлияли на индонезийский фондовый рынок.

Вы решили использовать волатильность в качестве меры изменчивости акций Astra в течение этой недели. Таблица 7 показывает цены закрытия (цены на момент закрытия биржи) в течение этой недели.