«Ликвидная ловушка»

«Ликвидная ловушка» («Liquidity trap») — одно из предположений Д. М. Кейнса, которое гласило, что кривая спроса на деньги в самой нижней своей части вполне может являться высокоэластичной, а также благодаря данному факту иметь вид горизонтальной прямой.

«Ликвидная ловушка» возникает тогда, когда население страны начинает сберегать наличность из-за ожидания дефляции, надвигающихся войн или недостаточного совокупного спроса.

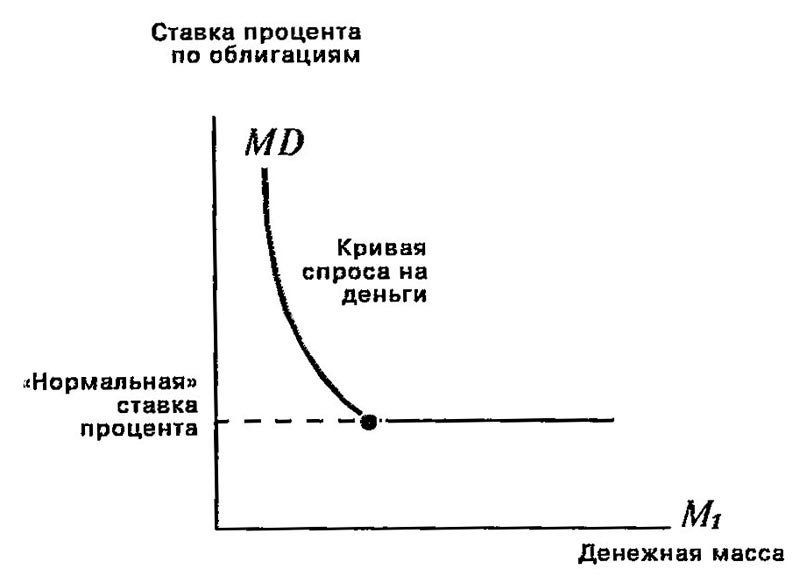

Подобная возможность связана с существованием «нормального» уровня ставки процента по облигациям, который известен любому владельцу облигаций. Снижение ставки процента по этим облигациям до подобного уровня вынудит всех игроков на финансовом рынке, а также обычных владельцев облигаций, незамедлительно избавиться от них. Всеобщее стремление владельцев и игроков незамедлительно продать облигации, переместив тем самым свои средства в деньги (более ликвидный товар), приведет к ситуации, когда кривая спроса на деньги будем иметь вид горизонтальной прямой.

Американский экономист М. Фридман считает, что «ликвидная ловушка» является обязательным условием и основным понятием теории спроса на деньги Джона Мейнарда Кейнса.

Основными последствиями «горизонтального» спроса на деньги являются то, что ставка процента будет не в состоянии упасть ниже «нормального» уровня, а инвестиции не смогут вырасти. Поэтому экономика страны будет не в состоянии выйти из состояния депрессии. Поэтому, монетарная политика в данном случае не приносит должного эффекта и остается только один инструмент макроэкономического регулирования – фискальная политика. Эта политика, которая непосредственно влияет на совокупный спрос в стране посредством изменения налогов, сборов и правительственных расходов.

В 2008-2011 г.г. американский экономист Пол Кругман неоднократно утверждал, что большая часть развитых стран, включая США, Японию и ЕС, находилась в условиях «ликвидной ловушки». Он отметил, что утроение денежной базы США в период между 2008 и 2011 г.г. не дало существенного эффекта на экономику страны в виде изменения отечественных индексов и цен на сырьевые товары. Эмпирическое предположение о «ликвидной ловушке» не подтверждается.

«Ликвидная ловушка»

«Ликвидная ловушка» («Liquidity trap») — одно из предположений Д. М. Кейнса, которое гласило, что кривая спроса на деньги в самой нижней своей части вполне может являться высокоэластичной, а также благодаря данному факту иметь вид горизонтальной прямой.

«Ликвидная ловушка» возникает тогда, когда население страны начинает сберегать наличность из-за ожидания дефляции, надвигающихся войн или недостаточного совокупного спроса.

Подобная возможность связана с существованием «нормального» уровня ставки процента по облигациям, который известен любому владельцу облигаций. Снижение ставки процента по этим облигациям до подобного уровня вынудит всех игроков на финансовом рынке, а также обычных владельцев облигаций, незамедлительно избавиться от них. Всеобщее стремление владельцев и игроков незамедлительно продать облигации, переместив тем самым свои средства в деньги (более ликвидный товар), приведет к ситуации, когда кривая спроса на деньги будем иметь вид горизонтальной прямой.

Американский экономист М. Фридман считает, что «ликвидная ловушка» является обязательным условием и основным понятием теории спроса на деньги Джона Мейнарда Кейнса.

Основными последствиями «горизонтального» спроса на деньги являются то, что ставка процента будет не в состоянии упасть ниже «нормального» уровня, а инвестиции не смогут вырасти. Поэтому экономика страны будет не в состоянии выйти из состояния депрессии. Поэтому, монетарная политика в данном случае не приносит должного эффекта и остается только один инструмент макроэкономического регулирования — фискальная политика. Эта политика, которая непосредственно влияет на совокупный спрос в стране посредством изменения налогов, сборов и правительственных расходов.

В 2008-2011 гг. американский экономист Пол Кругман неоднократно утверждал, что большая часть развитых стран, включая США, Японию и ЕС, находилась в условиях «ликвидной ловушки». Он отметил, что утроение денежной базы США в период между 2008 и 2011 гг. не дало существенного эффекта на экономику страны в виде изменения отечественных индексов и цен на сырьевые товары. Эмпирическое предположение о «ликвидной ловушке» не подтверждается.

Ловушка ликвидности и пример

Что такое Ловушка ликвидности и пример?

Ловушка ликвидности – это противоречивая экономическая ситуация, в которой процентные ставки очень низкие, а нормы сбережений высоки, что делает денежно-кредитную политику неэффективной. Впервые описанный экономистом Джоном Мейнардом Кейнсом, во время ловушки ликвидности потребители предпочитают избегать облигаций и хранить свои средства в виде денежных сбережений из-за преобладающего убеждения, что процентные ставки могут вскоре повыситься (что приведет к снижению цен на облигации). Поскольку облигации имеют обратную зависимость от процентных ставок, многие потребители не хотят держать актив, цена которого, как ожидается, снизится. В то же время усилия центральных банков по стимулированию экономической активности сдерживаются, поскольку они не могут дополнительно снижать процентные ставки, чтобы стимулировать инвесторов и потребителей.

Ключевые моменты

Понимание ловушек ликвидности

В рамках ловушки ликвидности потребители продолжают держать средства на стандартных депозитных счетах, таких как сберегательные и текущие счета, вместо других вариантов инвестирования, даже когда центральная банковская система пытается стимулировать экономику путем вливания дополнительных средств. Высокий уровень сбережений потребителей, часто вызванный верой в грядущее негативное экономическое событие, делает денежно-кредитную политику в целом неэффективной.

Вера в грядущее негативное событие является ключевым, потому что, поскольку потребители копят наличные и продают облигации, это приведет к снижению цен на облигации и росту доходности. Несмотря на рост доходности, потребители не заинтересованы в покупке облигаций, поскольку цены на облигации падают. Вместо этого они предпочитают держать наличные с более низкой доходностью.

Примечательной проблемой ловушки ликвидности является то, что финансовые учреждения испытывают проблемы с поиском квалифицированных заемщиков. Это усугубляется тем фактом, что при приближении к нулю процентных ставок мало места для дополнительных стимулов для привлечения высококвалифицированных кандидатов. Такое отсутствие заемщиков часто проявляется и в других областях, где потребители обычно занимают деньги, например, для покупки автомобилей или домов.

Признаки ловушки ликвидности

Сами по себе низкие процентные ставки не являются ловушкой ликвидности. Чтобы ситуация соответствовала требованиям, должно быть отсутствие держателей облигаций, желающих сохранить свои облигации, и ограниченное количество инвесторов, желающих их приобрести. Вместо этого инвесторы отдают предпочтение строгой экономии денежных средств перед покупкой облигаций. Если инвесторы по-прежнему заинтересованы в хранении или покупке облигаций в периоды, когда процентные ставки низкие, даже приближаясь к нулю, ситуация не может считаться ловушкой ликвидности.

Вылечить ловушку ликвидности

Есть несколько способов помочь экономике выйти из ловушки ликвидности. Ни один из них не может работать сам по себе, но может помочь вызвать у потребителей уверенность в том, что они снова начнут тратить / инвестировать, а не экономить.

Правительства иногда покупают или продают облигации, чтобы контролировать процентные ставки, но покупка облигаций в такой негативной среде мало что дает, поскольку потребители стремятся продать то, что у них есть, когда они могут. Следовательно, становится трудно подтолкнуть доходность вверх или вниз, и еще труднее убедить потребителей воспользоваться новой ставкой.

Как обсуждалось выше, когда потребители боятся прошлых или будущих событий, их трудно заставить потратить, а не сэкономить. Действия правительства становятся менее эффективными, чем когда потребители больше стремятся к риску и доходу, как это происходит при здоровой экономике.

Примеры ловушек ликвидности из реального мира

Ловушки ликвидности снова появились после финансового кризиса 2008 года и последовавшей за ним Великой рецессии, особенно в еврозоне. Процентные ставки были установлены на уровне 0%, но инвестиции, потребление и инфляция оставались на низком уровне в течение нескольких лет после пика кризиса. Европейский центральный банк прибег к количественному смягчению (QE) и политике отрицательных процентных ставок (NIRP) в некоторых областях, чтобы вырваться из ловушки ликвидности.

Что такое ликвидная ловушка

Ликвидная ловушка

Обычно клиенты размещают валютные средства на депозиты на срок от 1 недели до 1 месяца. Тем не менее, разместив деньги на банковский депозит, они оставляют определенные средства на текущих счетах для осуществления срочных платежей и т. д. Все эти неразмещенные клиентами деньги составляют порой значительные суммы, которые также требуют размещения с целью получения банком прибыли. Для того, чтобы не попасть в ликвидную ловушку, банк размещает их на краткосрочные депозиты (от 1 дня до максимум 1 недели). [c.21]

Это один из наиболее распространенных способов государственного воздействия на экономику. К регулированию ставок процента через изменение предложения денег прибегали в послевоенный период во многих западных странах, но практически везде в конечном счете денежный рынок попадал в так называемую ликвидную ловушку. [c.336]

ЛИКВИДНАЯ ЛОВУШКА — это такая ситуация в экономике, когда возрастающее предложение денег Мп уже не в состоянии вызвать дальнейшее снижение ставок процента (ниже г0). Если ставки процента не снижаются, то товарные рынки перестают ощущать влияние денежного рынка, не получают импульсов от него. Происходит замедление инвестиционного процесса, что означает разрыв между реальным сектором экономики (товарными рынками) и денежным рынком (рис. 4-5). [c.336]

Оказавшись в ликвидной ловушке, экономика в ней и остается, так как денежный рынок не Имеет собственных механизмов выхода из нее. Более того, ловушка еще плотнее запирается » замком» инфляционных ожиданий, нагнетающих ажиотажный спрос, побуждающий людей избавляться от денег по причине резкого падения их покупательной способности, и т. п. Поэтому [c.336]

Для выхода из ликвидной ловушки требуется мощная инвестиционная сила, и такой силой может быть только государство. Вот почему в ситуации ликвидной ловушки денежная политика оказывается неэффективной, более того — инфляционно опасной. Государство вправе использовать лишь финансовую (налогово-бюджетную) политику. [c.337]

Увеличение предложения денег в экономике приводит к понижению банковской ставки процента. Политика систематического нарушения равновесия денежного рынка через увеличение предложения денег получила название кейнсианской денежной политики. Эта политика используется государством для воздействия на реальный сектор экономики, которое достигается через изменение ставок процента, инвестиций, занятости, объема производства и уровня доходов. Однако активное использование данной политики может привести к попаданию экономики в ликвидную ловушку. [c.342]

Ликвидная ловушка — это такая ситуация в экономике, когда ставки процента находятся на минимально возможном уровне и дальнейшее увеличение предложения денег не способно оказать на них никакого влияния, в результате чего происходит разрыв между товарным и денежным рынками, растет спрос на деньги и усиливается инфляция. Выход из ликвидной ловушки возможен лишь силами государства с использованием активной [c.342]

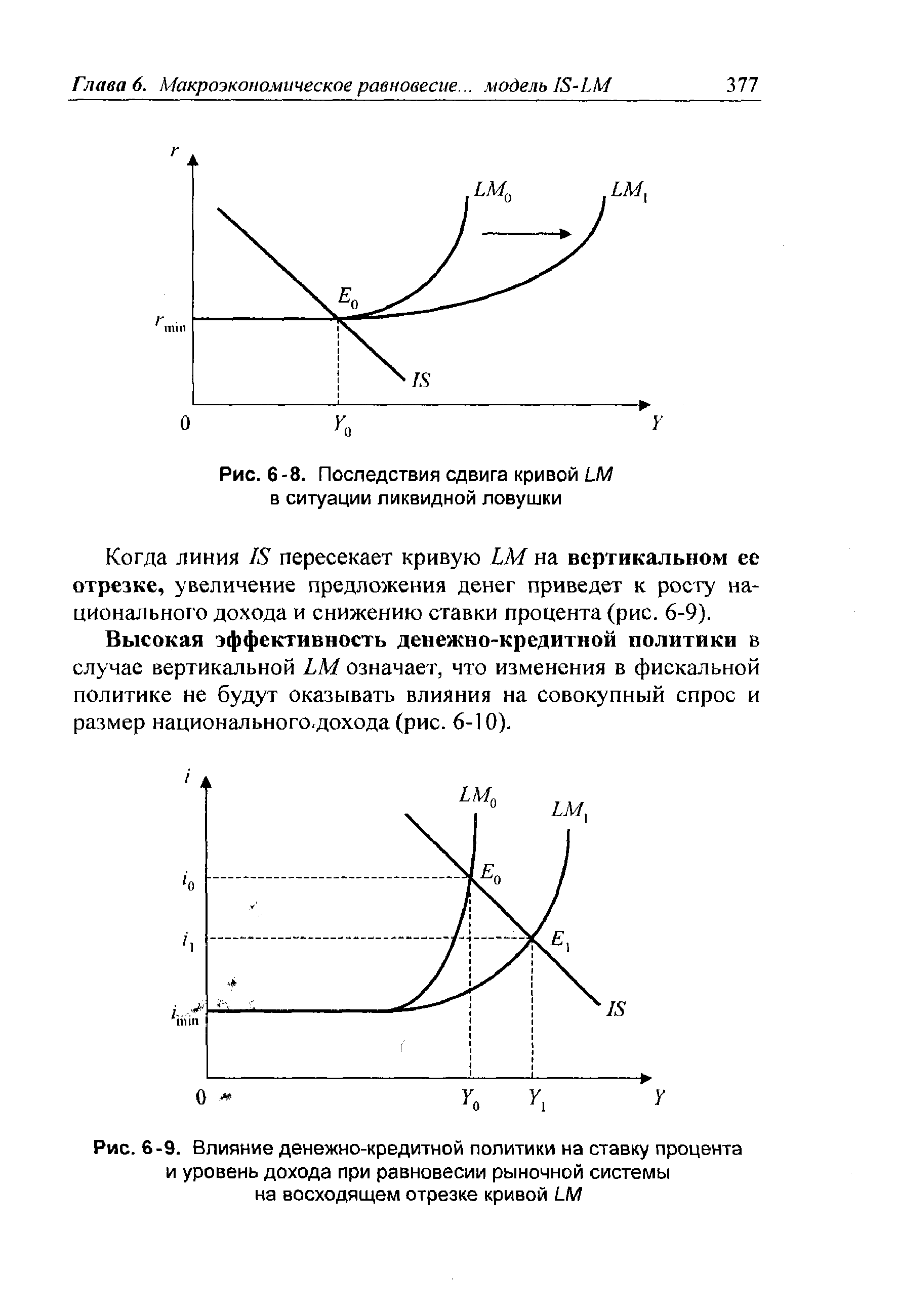

В ситуации ликвидной ловушки денежно-кредитная политика как инструмент стимулирования совокупного спроса и национального дохода не принесет желаемого эффекта. В этом случае у государства остается лишь один рычаг — фискальная политика, которая непосредственно влияет на совокупный спрос через изменения налогов и правительственных расходов. [c.376]

| Рис. 6-8. Последствия сдвига кривой LM в ситуации ликвидной ловушки |  |

Денежно-кредитная политика достигает наибольшего эффекта в том случае, когда увеличение предложения денег приводит к росту национального дохода и снижению ставок процента. Данная ситуация получила название грубой формы монетаризма. В ситуации ликвидной ловушки, когда ставки процента находятся на минимально возможном уровне, денежно-кредитная политика неприемлема, поскольку также ведет к инфляции, не оказывая стимулирующего действия на реальный сектор экономики. [c.380]

Каково влияние денежной политики государства в ситуации ликвидной ловушки [c.381]

Насколько эффективной и почему будет фискальная политика в условиях ликвидной ловушки [c.381]

В состоянии ликвидной ловушки [c.381]

Ликвидная ловушка — ситуация, при которой ставка процента столь низка, что люди предпочитают держать деньги в наличной форме (предпочтение ликвидности), а предприниматели не увеличивают инвестиции, поскольку дальнейшее снижение процентной ставки невозможно. При минимальных ставках процента кривая спроса на деньги становится бесконечно эластичной. [c.424]

Если кривая нелинейна и при этом имеет горизонтальный участок, то возникает ликвидная ловушка. При указанной форме кривой существует равновесие на финансовом [c.197]

Допустим, первоначально рынки товаров и денег находятся в равновесии в точке пересечения кривых IS и LM — точке Е (рис. 6.16). Предположим, увеличилось предложение денег. Это обусловило сдвиг кривой LM вправо, в положение LM. Но так как кривая имеет почти горизонтальный участок, то этот сдвиг не приведет к сколько-нибудь существенному снижению процентных ставок, объем инвестиций и национального дохода останутся на прежнем уровне. Следовательно, в данном случае изменение предложения денег не меняет реальный национальный доход. Такая ситуация получила название ликвидной ловушки. На нее ссылались [c.174]

Существует особый случай, при котором увеличение предложения денег не вызывает изменения национального дохода. Это-происходит тогда, когда IS пересекает LM на ее горизонтальном участке (отрезок ab). Этот случай назван ликвидной ловушкой (рис. 29). [c.243]

Другая важная практическая проблема возникает в связи с тем, что оптимальный темп падения цен должен изменяться с течением времени. Оказывается, что на основе наблюдаемых фактов значительно труднее установить, когда реальный темп снижения превышает оптимальный, чем тот момент, когда он слегка не дотягивает до него. Причина такой асимметрии заключается в феномене, называемом кейнсианской ликвидной ловушкой 1. [c.864]

Ликвидная ловушка и эффект Пигу. Если цены в экономике гибкие, тогда их снижение приведет к увеличению реальной стоимости наличных сбережений домашних хозяйств. Этот рост увеличит покупательную способность их денежных доходов, стимулируя таким образом потребление. И наоборот, рост уровня цен уменьшает реальную ценность наличности, хранимой домашними хозяйствами, и, сокращая их покупательную способность, заставляет уменьшить потребление. Так как цены обычно снижаются во время спада, эффект Пигу в этот период частично погашает падение потребления, связанного со спадом. Тем не менее, если экономика достигает состояния полной занятости, увеличение потребительского спроса, связанное с увеличением денежных доходов, не может быть удовлетворено вследствие того, что производство уже работает с полной нагрузкой. В этом случае цены будут расти до тех пор, пока реальные денежные остатки не восстановятся на исходном уровне. Все это означает, что в условиях ликвидной ловушки эффект Пигу практически не работает. [c.338]

Когда равновесие в рыночной системе установится при минимальной ставке процента rmin, возрастание денежной массы не повлияет на уровень инвестиций, занятости и объем национального производства, а приведет к ликвидной ловушке (рис. 6-8). [c.376]

ВЫ ВОД из анализа модели IS-LM. Денежная политика оказывается эффективной лишь при высоких ставках процента. В этом случае увеличение предложения денег приведет к снижению ставок, а значит, к росту инвестиций и производства. Фискальная политика наиболее результативна, когда кривая LM горизонтальна, а кривая IS вертикальна. При наличии ликвидной ловушки (LM горизонтальна) фискальная экспансия не изменяет ставку процента, так как равновесие на денежном рынке достигается при единственном ее значении rmin, а ведет к росту ставки процента (когда кривая LM [c.379]

Товарные рынки и рынок денег находятся в процессе постоянного взаимодействия. Изменения на одном рынке со временем сща ажаются на функционировании другого, и так непрерывно, за исключением случая ликвидной ловушки. Процесс взаимодействия указанных рынков иллюстрирует модель IS-LM, в которой товарные рынки и денежный рынок представлены как секторы единой макроэкономической системы. [c.379]

ЛИКВИДНАЯ ЛОВУШКА [liquidity trap] — ситуация, когда при излишнем пред-ложении денег (при низкой норме процента) возникает угроза инфляции. Причем здесь не действует Лигу эффект из-за высоких инфляционных ожиданий населения. Термин Л.л. введенДж. Кейнсом, исследовавшим это явление. [c.168]

Когда экономика находится в положении, близком к ситуации ликвидной ловушки (т.е. левая часть кривой LM параллельна OY), увеличение массы денег не может существенно повлиять на процент — кривая LМсдвигается вправо, но ее левая часть остается практически неизменной. Денежная политика малоэффективна. Если в такой ситуации предельная эффективность капитала возрастает, а величина мультипликатора не уменьшается (кривая /Sсдвигается вправо), происходит прежде всего увеличение дохода, а следовательно, и занятости, а не процента. Если, напротив, предельная эффективность падает и не происходит компенсирующего увеличения мультипликатора (кривая fSсдвигается влево), падение дохода, а следовательно, и занятости, становится неизбежным (рис. 2). [c.506]

Эффектом Пигу принято называть воздействие, которое реальное богатство оказывает на потребление. Эта концепция, разработкой которой наряду с самим А. Пигу занимались такие видные экономисты, как Г. Хабер-лер, Д. Патинкин и другие, позволяет показать, что в экономике имеется механизм выхода из ликвидной ловушки и состояния неэластичности инвестиционного спроса по проценту. Заключается он в следующем. [c.48]

Что такое ловушка ликвидности?

Это ситуация в экономике, когда ее невозможно простимулировать монетарными методами.

Ловушка ликвидности — ситуация в экономике, когда при низкой учетной ставке центральный банк не имеет возможности ее простимулировать ни через снижение ставки, ни через увеличение денежного предложения. Данное явление возникает в период ожидания снижения совокупного спроса и дефляции. Экономические агенты не имеют стимула расставаться с деньгами под низкую процентную ставку, поскольку они и так приносят доход равной уровню дефляции, а их вложение связано с риском, который эта ставка не покрывает. Брать кредиты также имеет мало смысла, поскольку отдавать их придется «подорожавшими» деньгами, а путей их эффективного использования мало.

То есть, в экономике много денег, но реальные процентные ставки не снижаются.

Примером ловушки ликвидности является ситуация в Японии в 90-х. После того, как финансовый «пузырь» лопнул, экономика Японии скатилась в рецессию, активы резко обесценились и начались дефляционные процессы. Банк Японии начал накачивать экономику деньгами и к концу 90-х ставки по кредитам и депозитам снизились почти до нуля. Учетная ставка процента снизилось до 0,1%. Тем не менее, спрос на кредиты оставался низким и объем их выдачи постоянно снижался. Монетарная политика перестала работать.

Ловушка ликвидности является одной из концепции кейнсианской теории и, по их мнению, показывает необходимость стимулирования экономики с помощью бюджетной политики. В современной экономике изучение данной модели становится все более важным, так так учетные ставки в развитых странах начинают приближаться к нулю.