Какой вид кредита выбрать

Банковский кредит — это деньги, которые банк выдает на определенный срок по заранее согласованным условиям. В зависимости от условий и целей кредиты бывают нескольких видов.

По целям кредитования

Целевой кредит. Банк выдает деньги на реализацию цели, предусмотренной в кредитном договоре, например на покупку жилья, автомобиля, на образование, лечение, отдых. Часто банк не выдает этот кредит наличными, а сразу перечисляет стороне, выступающей продавцом, чтобы гарантировать целевое использование средств. Обычно такой кредит можно взять под невысокую процентную ставку и на длительный срок.

Нецелевой кредит. Полученные деньги заемщик вправе тратить по своему усмотрению. Отчитываться перед банком ему не придется, а банк не проверяет цель использования таких кредитов. Ставка по таким кредитам обычно выше, а максимальный срок меньше.

По виду обеспечения

Обеспеченный залогом. Банк выдает кредит под залог имущества (автомобиля, недвижимости), ценных бумаг или драгоценных металлов, чтобы гарантировать возврат кредита. Если заемщик перестает платить, банк продает залоговый объект и погашает таким образом задолженность по кредиту. В зависимости от условий договора залоговое имущество находится в пользовании заемщика либо им распоряжается банк до исполнения всех обязательств по кредиту.

Обеспеченный поручительством. Возврат кредита гарантирует не только заемщик, но и его поручитель. Для банка это дополнительная гарантия, что кредит будет возвращен, поскольку если заемщик перестает выплачивать кредит, обязательства по его погашению переходят к поручителю.

Без обеспечения. Банк выдает кредит и не требует каких-либо гарантий в виде залога или поручительства со стороны заемщика. Поскольку банк рискует, выдавая необеспеченные кредиты, сумма и срок таких кредитов меньше, чем у обеспеченных, а ставка выше.

По способу погашения

Единовременный. В таких кредитах заемщик закрывает кредит единым платежом в конце срока действия договора. Если заемщик закрывает кредит досрочно, то он выплачивает банку комиссию или все проценты в зависимости от условий договора.

С дифференцированными платежами. Заемщик ежемесячно выплачивает банку часть основного долга и проценты, но неравномерными платежами. Это связано с тем, что сумма основного долга распределяется равномерно на весь срок выплат, а проценты начисляются на убывающий с каждым платежом остаток. Дифференцированные платежи постепенно уменьшаются к окончанию срока кредита.

С аннуитетными платежами. Заемщик погашает кредит ежемесячно равными платежами, сумма платежа всегда фиксирована. Платеж складывается из выплат основного долга и процентов за пользование кредитом. В начале срока проценты составляют большую часть такого платежа, поэтому основной долг сокращается медленно. В конце наоборот: проценты составляют небольшую часть платежа, а основной долг — значительную.

По способу начисления процентов

С фиксированной процентной ставкой. Банк устанавливает ставку при подписании договора и не меняет ее в течение всего срока действия договора. Такая ставка удобна при долгосрочных кредитах и позволяет точно рассчитать кредитную нагрузку.

С плавающей процентной ставкой. Процентная ставка зависит от определенных условий, установленных в договоре, и может меняться как в большую, так и в меньшую сторону. Часто ставка привязана к экономической ситуации или ключевой ставке Центрального банка. Подходит для кредитов на небольшой срок.

По срокам

Краткосрочные. Кредиты на срок до 1 года. Например, потребительские.

Среднесрочные. Кредиты на срок от 1 до 3 лет. Например, на покупку автомобиля или отдых.

Долгосрочные. Кредиты на срок свыше 3 лет. Например, ипотечные.

Учет кредитов и займов на предприятии: что нужно знать руководителю

Учет кредитов и займов на предприятии: что нужно знать руководителю

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Чем отличаются кредиты и займы

Бытует заблуждение, что суть отличия в следующем: кредиты выдаются под процент, а займы – за просто так. Это неверно.

Вот три ключевых расхождения между ними, которые определяются главой 42 ГК РФ:

Бухгалтерский учет кредитов и займов на примере предприятия

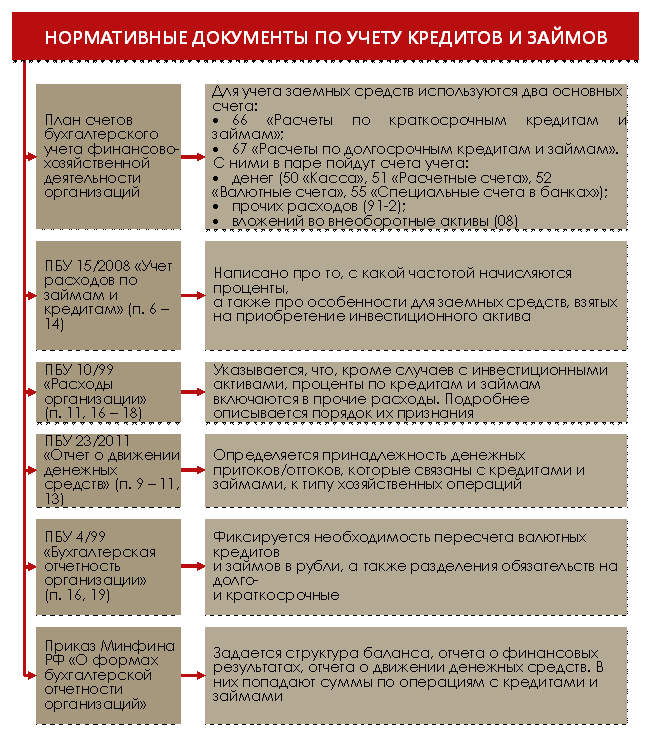

Чтобы правильно учитывать кредиты и займы, принимайте во внимание следующие нормативные документы. Их список – на рисунке 1.

Рисунок 1. Какими документами регулируется учет кредитов и займов

Давайте рассмотрим основные положения этих документов. Но для начала вспомним: учет займов и кредитов сводится к отражению на счетах операций трех типов:

Причем информация со счетов переходит в бухгалтерскую отчетность. Все вместе – это канва дальнейшего рассказа.

Этап 1. Получение заемных средств

Если речь идет про получение денежного кредита и займа, то тут все просто.

С одной стороны, в вашей организации увеличиваются деньги, например, на расчетном, валютном счете или в кассе (определяется характером договора). Деньги – это актив баланса. Значит, счета для их учета – тоже активные. Увеличение отразится по дебету.

С другой стороны, формируется обязательство. Оно может оказаться долго- или краткосрочным. Это также зависит от условий договора. Граница срочности – 12 месяцев. В итоге одновременно прирастает пассив, что отражается по кредиту счетов учета расчетов.

Бухгалтерская запись будет такой:

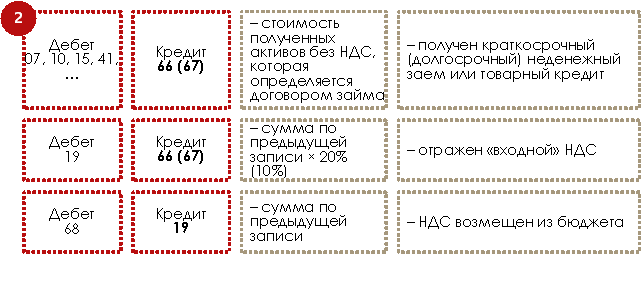

Чуть сложнее обстоит дело, когда заем носит неденежный характер, либо, когда речь идет про товарный кредит. В этом случае по дебету пойдет счет, на котором вы учитываете аналогичные активы. Для материалов – 10, для товаров – 41, для основных средств – 08 с последующим переносом на 01-й.

И еще важный момент. Операции по предоставлению займов в неденежной форме, в отличие от денежных, облагаются НДС. Это следует из пп. 1 п. 1 ст. 146 и пп. 15 п. 3 ст. 149 НК РФ. Так как вещи по договору передаются в собственность, значит, признается их реализация.

Выходит, заимодавец начислит НДС по такой операции и выставит счет-фактуру. А у вашего предприятия появится право возместить налог из бюджета. Так будет, если одновременно выполняются условия:

Схема записей окажется следующей:

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

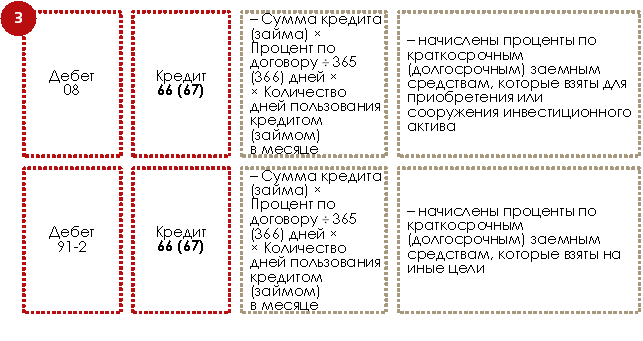

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

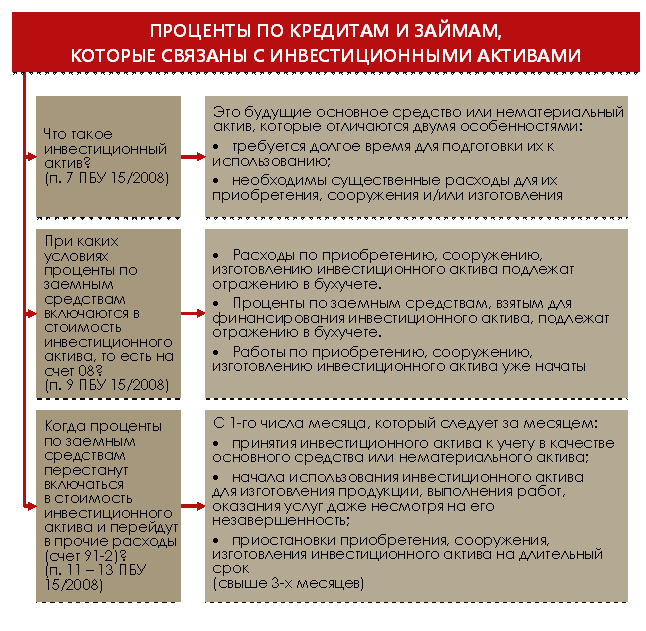

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1С:ERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

И еще важные моменты про НДС:

Бухгалтерские записи в последнем случае окажутся такими.

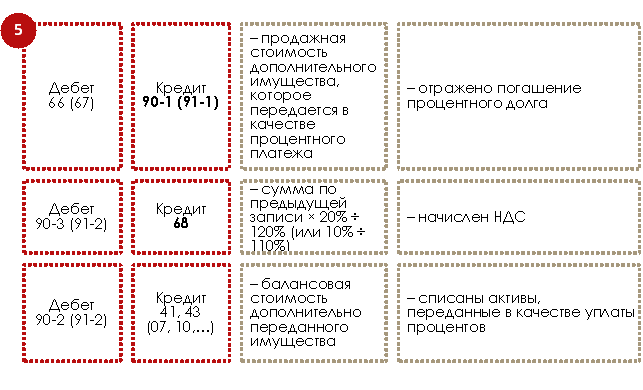

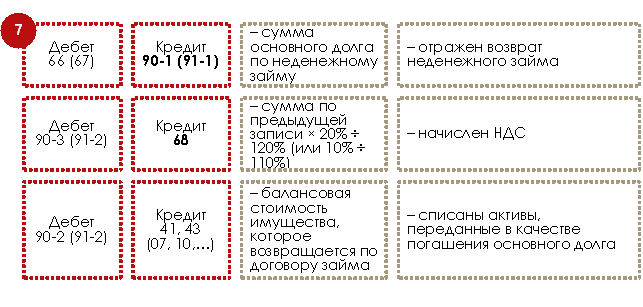

Этап 3. Возврат заемных средств

Когда возвращаются деньги, то совершается бухгалтерская запись, прямо противоположная приведенной в первой схеме. Вот такая:

Ситуация усложнится в случае погашения неденежного обязательства. В этом случае опять появится НДС, так как теперь заемщик передает имущество в собственность заимодавца. Операция признается реализацией, значит, попадает под обложение данным налогом.

Схема бухгалтерских записей – аналогична пятой. Изменятся только формулировки.

Рассмотрим два примера.

Пример 1

17.02.2020 организация взяла кредит в банке сроком на три месяца. Сумма – 1 млн руб. Ставка – 12%. Цель – пополнение оборотных средств. По условиям кредитного договора проценты погашаются вместе с основной суммой долга по истечении срока кредитования.

Оформление займа: основные правила, отличия от кредита

Займ — это финансовая услуга по передаче денег или ценностей в долг под проценты. Перед оформлением такого финансового продукта нужно внимательно изучить условия договора и выбрать надежную компанию. Рассмотрим, какими особенностями отличается займ, и как правильно его оформить через МФО.

В чем разница между займом и кредитом?

Когда вы срочно нуждаетесь в деньгах, есть возможность обратиться в банк либо микрофинансовую организацию (МФО) для получения займа. Согласно условиям, оговоренным в договоре, сумма возвращается в определенные сроки, причем с процентами. Если не оплатить деньги в срок, проценты увеличиваются. Может показаться, что между займом и кредитом нет никаких отличий, хотя это неверное утверждение.

Кредит и займ несколько отличаются на законодательном уровне, о чем необходимо знать. Кредитованием вправе заниматься исключительно кредитные организации, то есть банки. Выдачей займа могут заниматься не только банки, но и микрофинансовые организации, а также любые юридические либо физические лица.

Для выдачи денег у организации не обязательно должна быть лицензия, выданная Центробанком. Что касается законодательства, немного отличается и процесс установления обязательств. При кредитовании обязательства возникают непосредственно после того, как будет подписан договор. Если же вы берете займ, обязательства наступают после того, как вы получите денежные средства.

Особенности займа

Определение займа достаточно объёмное. Если сказать простыми словами, займ представляет собой передачу во владение денег и прочих ценностей от заимодателя к заёмщику с условием, что они будут возвращены в определенные сроки.

Займом называют разновидность взаимоотношений, которые подразумевают передачу денежных средств и прочих материальных ценностей одной стороной для пользования другим субъектом. Получатель обязан возвратить материальные средства в аналогичном размере либо иные ценности в том же виде и состоянии, в каком они были получены для временного пользования.

Услуги предоставляют микрофинансовые организации и прочие финансовые структуры. В этом случае займом называют форму движения материальных ценностей, которые выдаются на определенных условиях, облагаются процентами и должны быть возвращены в конкретные сроки. Подобный финансовый продукт бывает государственный и коммерческий, потребительский и банковский, ипотечный и международный и пр.

Важно! Закрепление гражданско-правовых взаимоотношений при выдаче займа осуществляется путем подписания соответствующего договора заимодателя и заёмщика.

Важно знать отличительные особенности займов в качестве разновидности юридических взаимоотношений. В этом случае заёмщик на протяжении некоторого временного промежутка имеет право на использование полученных материальных ценностей или денежных средств, как посчитает нужным.

Разновидности займа

Есть условное деление займов по группам.

По срокам возврата полученных материальных ценностей займ может быть:

По обеспечению займ бывает таких разновидностей:

Что касается условий, прописанных в договоре при получении займа, они могут значительно различаться как для заёмщика, так и для заимодателя. В этой группе займы бывают:

По способу получения займ может быть двух разновидностей:

По размеру получаемой суммы есть такие разновидности займа:

Составление договора для получения займа и его отличительные особенности

Договором займа называют контракт между двумя сторонами, составленный в письменной форме. Там прописаны условия по предоставлению материальных средств либо прочих ценностей. Договор заключают, когда размер микрозайма составляет больше 1 тысячи рублей.

В договоре при получении микрозайма прописываются условия, которые могут быть таких видов:

Требуется указание в договоре реквизитов заимодателя и заёмщика. К примеру, когда субъект получает деньги в микрофинансовой организации, то в виде сторон соглашения чаще всего будут физические и юридические лица.

При составлении подобного договора обязательно требуется наличие следующих сведений:

Процесс оформления

Как будет оформляться займ по большей части обусловлено организацией, занимающейся предоставлением подобных услуг. Если человек предполагает обратиться в МФО, чтобы получить денежные средства, важно знать процедуру оформления микрозайма.

Клиент подает заявление на выдачу денег при обращении в офис определенной организации либо путем посещения официального сайта МФО. При заполнении заявки требуется указать:

Важно! Предоставленная информация используется при формировании процентной ставки и расчете окончательной суммы, которая должна быть погашена в установленные сроки.

Заимодателю в некоторых случаях могут потребоваться от получателя и другие бумаги, к примеру, справка с места работы, пенсионное удостоверение. Рассмотрение заявки зачастую осуществляется автоматически, для этого требуется всего несколько минут.

Если заявка для клиента микрофинансовой организации будет одобрена, осуществляется подписание договора непосредственно в офисе МФО либо подтверждается оферта (при удаленном оформлении). По завершении процедуры денежные средства могут быть получены любым из удобных способов. Деньги могут быть перечислены на счет субъекта либо выданы непосредственно после того, как будет подписан договор.

Важные условия для получения денег

При оформлении взаимоотношений заёмщику необходимо выполнять такие правила:

В случае получения денег в МФО, если услуга оформляется на официальном сайте организации, клиентам предоставляется возможность узнать правила и условия для оформления онлайн.

Также рекомендуется предварительно узнать, внесена ли выбранная микрофинансовая организация в государственный реестр. Только в том случае, когда МФО есть в реестре, можно воспользоваться её услугами.

Займами называют весьма широкий спектр экономический отношений, между частными лицами, организациями и государствами.

Суть займа состоит в передаче одним лицом другому каких-либо материальных ценностей, в денежной или товарной форме. Эти данные взаймы активы подлежат возврату на оговоренных между займодавцем и заемщиком условиях.

Ссуда, кредит и займ представляют собой виды имущественных обязательных отношений. В быту эти слова употребляются как синонимы, но действующее российское законодательство делает между кредитом и займом различие, и тем более отличает займы от аренды и рассрочки.

Чем отличаются займы? Что такое займ?

Разговор о займах следует начинать с определения терминов.

Заём или займ? Правильнее писать «заём», но многие люди и организации пишут «займ», что не меняет сути понятия.

Это не одно и то же, но весьма близко по содержанию. Отношения займа шире и менее ограничены законодательством.

![]()

Здесь тоже наблюдаются некоторые общие моменты. Давать взаймы можно деньги или материальные ценности. Но деньги в аренду не сдаются.

Однако начисление процентов не единственное различие кредитов и займов, беспроцентный кредит остается кредитом, заём с процентами своей сути тоже не меняет.

Выдавать и принимать займы могут все дееспособные лица: граждане, организации, государства и пр.

Юридическое определение займов дает 1-й параграф, 42 Главы Гражданского кодекса.

Виды займа

Виды и формы займов чрезвычайно разнообразны, их конкретные условия определяются договоренностями займодавцем и заемщиков, а законодательство регулирует лишь основные понятия. Детально рассмотреть все возможные виды займов в рамках одного материала было бы невозможно. Дадим лишь классификацию распространенных займов по главным, определяющим критериям.

![]()

Займы между физическими лицами.

То, что в просторечии называется «одолжить». Эти займы различаются по виду переходящего актива:

По стоимости займы различаются на:

По способу оформления выделяются:

Займы, выданные или взятые юридическими лицами.

Эти сделки всегда оформляются документально, но в других отношениях они разнообразнее, чем займы частных лиц. Такие займы бывают:

![]()

Существует также градация займов по срокам расчета:

В особую категорию нужно выделить займы, выдаваемые микрофинансовыми организациями (МФО). Обычно они имею признаки весьма дорогих краткосрочных кредитов, но юридически оформляются как займы.

С появлением МФО и интернета связано распространение еще одного сравнительно нового продукта – дистанционного займа. Их заказывают онлайн на сайтах некоторых кредитных организаций, также дистанционно происходит проверка клиента. Потом средства могут переводиться на банковскую карту или выдаваться на руки, на электронные кошельки, например на яндекс или онлайн займ на Киви кошелек.

Самую сложную и функциональную систему представляют собой государственные займы. Государство может занимать деньги гражданам на тех же условиях, что и юридические лица. А ситуации, где заемщиком выступает государство, добавляют еще несколько видов займа:

![]()

Последний вариант включает в себя выпуск государством облигаций и иных финансовых инструментов.

Международные государственные займы представлены несколькими видами ценных бумаг. Среди них выделяются:

На этом возможные виды займов и формы их реализации не исчерпываются. Займами могут быть разного рода сделки связанные с передачей и возвратом активов.

Структура и условия договора займа

Договор займа – это соглашение, касающееся передачи взаймы определенного актива, количества и цены этого актива, а также порядка его возврата. Имеет значение не только тексты договора о займе, но и порядок его применения.

Письменным договором в России положено оформлять денежный заём, если одной из сторон выступает юридическое лицо. Для физических лиц установлен предел (10 мин. з/п) до которого займы могут сопровождаться устным договором.

![]()

Заимствования через покупку облигаций, векселей и других обязательств договором с покупателем оформляются не всегда. Но здесь имеет силу публичная оферта, в которой определены все необходимые условия соглашения о займе.

Договора займа имеют разную структуру, но всегда содержат в себе несколько обязательных элементов:

![]()

В договора займа также вносятся другие условия, значимые для каждой конкретной ситуации.

Во всем, что не прописано в договоре стороны руководствуются иными соглашениями о предмете заимствования и нормами законодательства. Для примера – если плата за пользование займом не указана в договоре, но безвозмездным он также не является, то проценты могут быть начислены по ставке рефинансирования в месте расположения займодавца.

Как оформить займ?

Оформление займа зависит требований законодательства и желаний сторон сделки. При противоречии между первым и вторым, преимущество получают требования закона.

Все заимствования можно разделить на две категории:

Первый случай относится к частным заимствованиям. Второй – плод профессиональной деятельности. Каждому случаю подойдет свой порядок оформления.

Чтобы оформить заем между физическими лицами следует найти в интернете или иным способом форму типового договора займа, внести свои реквизиты, предмет договора, прочие условия. Подписать этот договор с двух сторон и совершить сделку.