Коэффициент абсолютной ликвидности

koefficient_absolyutnoy_likvidnosti.jpg

Похожие публикации

В анализе деятельности любого предприятия важную роль играют коэффициенты ликвидности. Их несколько, но в данной публикации речь пойдет об одном из них – показателе абсолютной ликвидности, его значении и расчете.

Абсолютная ликвидность: понятие

Термином «ликвидность» определяется возможность компании покрыть задолженность перед кредиторами имеющимся имуществом. Абсолютная ликвидность баланса – один из индикаторов, устанавливающих уровни платежеспособности и финансовой устойчивости фирмы. Чем больше рассчитанное значение ликвидности, тем выше скорость покрытия долгов, соответственно, низкая ликвидность свидетельствует о возникновении риска банкротства.

Анализируя этот показатель, активы группируют по скорости их реализации при необходимости, а пассивы – по срочности погашения. К примеру, имущество разграничивают на реализуемое:

По первым трем категориям активов, принадлежащим к оборотным средствам, рассчитывают показатели, оценивающие способность фирмы погашать имеющиеся краткосрочные долги, т. е. коэффициенты ликвидности.

В зависимости от скорости перевода имущества в деньги рассматривают три индикатора –абсолютной, текущей и критической ликвидности. Коэффициент абсолютной ликвидности показывает, какую долю имеющейся краткосрочной задолженности фирма в состоянии погасить в краткие сроки за счет быстрореализуемого имущества.

Коэффициент абсолютной ликвидности: формула по балансу

Рассчитывают коэффициент абсолютной ликвидности отношением быстрореализуемых активов (денежных средств и краткосрочных инвестиций) к текущим обязательствам. Данными для вычисления величины индикатора располагает бухгалтерский баланс. При сравнении колебаний показателя экономист рассматривает данные балансов за несколько отчетных периодов.

Для абсолютной ликвидности формула расчета по балансу выглядит так:

Кал = (ст. 1240 + ст. 1250) / (ст. 1500 – ст. 1530 – ст. 1540),

где в числителе аккумулируются денежные средства и вложения оборотных активов, а в знаменателе сумма краткосрочных обязательств, кроме доходов будущих периодов и оценочных обязательств. Знаменатель может быть изменен на сумму строк 1510, 1520 и 1550, что, по сути, не меняет смысла формулы.

Коэффициент абсолютной ликвидности: значение

Нормой для индикатора абсолютной ликвидности считается значение от 0,2 до 0,5. Мировой практикой принят стандарт показателя в 0,2, означаемый, что для удерживания приемлемого уровня ликвидности компании суммированная величина денежных средств и их эквивалентов должна составлять 20% от текущих долгов.

Принимая во внимание неоднородность состава текущих обязательств и времени их погашения в российских компаниях, показатель 0,2 считается недостаточной величиной, поэтому оптимальное значение индикатора варьируется в пределах 0,2-0,5.

Коэффициент меньше 0,2 свидетельствует о невозможности немедленной оплаты догов деньгами фирмы или средствами, полученными от реализации ценных бумаг, т. е. о неплатежеспособности компании. Считается, чем выше коэффициент абсолютной ликвидности, тем более платежеспособно предприятие, однако превышение индекса 0,5 говорит о нерациональной структуре капитала, т. е. о высокой доле бездействующих активов (денег на счетах), не участвующих в обороте, что ведет к утрате части прибыли.

Пример расчета коэффициента абсолютной ликвидности по балансу

Сравнивая показатели баланса за период с 2015 по 2018 годы, экономисту необходимо рассчитать абсолютную ликвидность по предприятию:

Периоды

Строки по балансу

Абсолютная ликвидность, значение (гр. 2 + гр. 3) / (гр. 4 + гр. 5 + гр. 6)

Идеальный дефолт. или абсолютная ликвидность

Оригинал статьи, финансовый анализ и рейтинги российских компаний на сайте «Финансовый анализ предприятий ВДО». Переходите и подписывайтесь, чтобы не пропустить дефолт.

Как быстро оценить финансовое состояние предприятия и как увидеть назревающий дефолт? Для этого не надо быть гением от финансов. Достаточно сложить и поделить)))

Здравствуйте, инвесторы юные, начинающие и продвинутые. Чтобы снизить вероятность нарваться на дефолт, необходимо вычислить абсолютную ликвидность предприятия. Если вероятность дефолта существует или предприятие латает финансовые дыры, то это можно отследить по коэффициенту абсолютной ликвидности.

❗ Рассчитывать коэффициент мы будем с помощью компьютера в конце статьи, а пока теория о том, как выглядит идеальный дефолт

Под идеальным дефолтом я понимаю дефолт, который можно отследить и предположить, только по коэффициенту абсолютной ликвидности, без дополнительных расчётов.

Коэффициент абсолютной ликвидности

Данный коэффициент показывает, какую часть текущих обязательств предприятие способно погасить мгновенно за счёт финансовых вложений, собственных денежных средств и денежных эквивалентов.

Для российских предприятий, оптимальное значение абсолютной ликвидности находится в диапазоне от 0,2 до 0,5. Я проверил расчёты на сотне российских предприятий, как обанкротившихся так и ныне живущих, и пришёл к выводу, что большая часть, 69%, «выживших» предприятий имела показатель абсолютной ликвидности именно в указанном диапазоне или чуть выше.

Формула

📌 L2 = А1 / (П1 + П2) = (стр.1250 + стр.1240) / (стр.1520 + стр.1510 + стр.1550)

где А1, П1, П2 — группы активов и пассивов (подробно о группах в статье «Предсказатель дефолта — ликвидность»); стр.1250. 1550 — строки бухгалтерского баланса

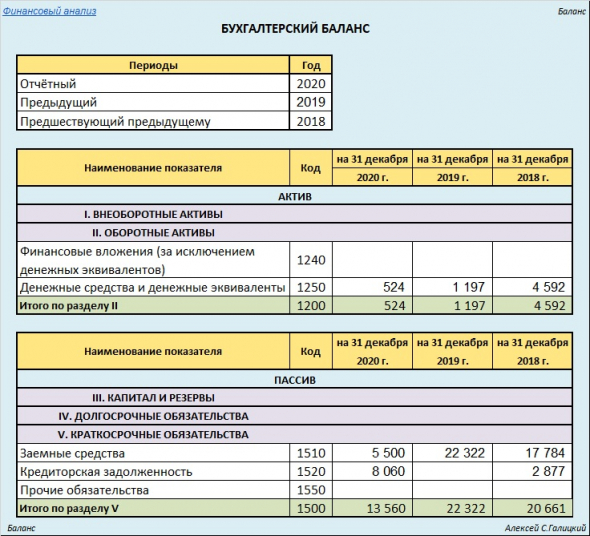

рис.1 Бухгалтерский баланс ООО «Дядя Дёнер»

📌 Значение коэффициента ниже 0.2, свидетельствует о нехватке средств для исполнения текущих обязательств. Чем ближе это значение к нулю, тем выше вероятность дефолта.

рис.2 Коэффициент абсолютной ликвидности ООО «Дядя Дёнер»

На рис.2 показан рассчитанный коэффициент абсолютной ликвидности недавно нашумевшего дефолта Дяди Дёнера. Как видно из рисунка, проблемы были у Дяди уже в конце 2019 года. Другие показатели говорили, что всё идёт по плану и можно не бояться. Действительно, дефолт — это не выключатель, которым можно выключить предприятие за одну секунду. Дефолт может назревать годами, Спустя год, абсолютная ликвидность подтвердила свою несостоятельность и мы стали свидетелями дефолта, который на бумаге проявился годом ранее.

Но не всё коту масленица, бывают и противоположные случаи. Изучая поведение абсолютной ликвидности на примерах различных предприятий, я понял, что дефолт может случится и, казалось бы, с успешным предприятием. Покопавшись в своих ранних записях я нашёл пример совсем другого дефолта (к сожалению я уже не помню, что это за организация, но она обанкротилась).

рис. 3 Назревающий идеальный дефолт

Если коэффициент абсолютной ликвидности прилично больше чем 0.5, это означает, что у компании слишком большая доля свободных денежных средств, а это нерациональное их расходование. На рис. 3, на начало финансового года коэффициент абсолютной ликвидности более 107. при норме 0,2-0,5. К концу года он уже меньше 17. Учитывая начальную величину коэффициента и темпы падения, можно предположить, что компания взяла заём не для развития бизнеса, а для погашения текущих обязательств. Не надо быть Нострадамусом, чтобы предсказать дефолт, если компания вновь не найдёт источник финансирования и не погасит свои обязательства, которые к тому же подросли.

Мы имеем дело с финансовой пирамидой и вы должны понимать, что подобное ведение бизнеса не может продолжаться вечно. Рано или поздно дефолт случиться. И это будет идеальный дефолт.

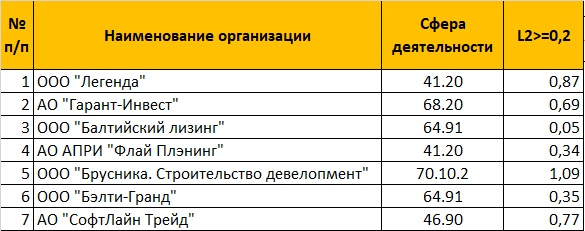

Пример абсолютной ликвидности некоторый российских организаций

Полезные ссылки

👍 Чтобы финансовый анализ предприятий делать лучше и чаще, нужна обратная связь: ставим лайкосы и пишем комменты. В комментах приветствуются вопросы по финансовому анализу.

📝 Интересует финансовый анализ конкретного предприятия? В комментах, помимо всего прочего, указывайте ИНН предприятия. Заявки на экспресс анализ принимаются только от подписчиков.

❓ Задавайте вопросы в комментах, пишите на finansovyj.analiz🐶yandex.ru и подписывайтесь на блог «Финансовый анализ», чтобы не пропустить назревающий дефолт.

Желаю вам высокодоходных инвестиций и пусть этот анализ приведёт вас к правильному инвестиционному решению. С уважением, Алексей Степанович Галицкий.

Коэффициент абсолютной ликвидности

Уважаемый читатель! Из статьи Ты узнаешь, что такое коэффициент абсолютной ликвидности. Теоретическое изложение материала сопровождается анализом и оценкой показателя на примере конкретной компании. Представлен факторный анализ. Проводится сравнение с аналогичными показателями для предприятий РФ и конкурентов.

Коэффициент абсолютной ликвидности: экономический смысл показателя

Коэффициент абсолютной ликвидности может называться также коэффициентом наличности или коэффициентом денежной ликвидности. На рисунке представлена общая характеристика показателя. Подробное описание показателя дается ниже.

Коэффициент абсолютной ликвидности (К ал) показывает, какая часть краткосрочных обязательств предприятия может быть погашена в кратчайшие сроки за счёт наиболее ликвидных активов. К ним относятся денежные средства (в кассе и на счетах предприятия) и краткосрочные финансовые вложения. Показатель получают делением денежных средств и краткосрочных финансовых вложений на краткосрочные обязательства:

Рассматриваемый коэффициент — один из трех критериев, характеризующих ликвидность предприятия. Чем он больше, тем выше надежность компании в глазах кредиторов и поставщиков в части погашения обязательств. Наибольший интерес показатель представляет для поставщиков материальных ресурсов.

Коэффициент абсолютной ликвидности: формула по балансу

Для оценки ликвидности оборотные активы баланса группируют по степени ликвидности, а краткосрочные пассивы – по срокам погашения задолженности (в скобках указаны коды строк баланса).

А1 = стр. 1240 + стр. 1250

Краткосрочные пассивы баланса ранжируются по степени срочности оплаты на следующие группы:

Группа П1 — наиболее срочные обязательства. Основу этой группы составляют кредиторская задолженность, сроком погашения до трех месяцев (стр.1520), и прочие краткосрочные обязательства (стр.1550). Кредиторская задолженность – это задолженность предприятия перед другими лицами, которую оно обязано погасить. Различают: задолженность перед поставщиками и подрядчиками, перед внебюджетными фондами, перед государством по налогам и сборам, перед персоналом компании и пр.

П1 = стр. 1520 + стр. 1550

Группа П2 – среднесрочные обязательства. Основу этой группы составляют статьи краткосрочных заемных средств (стр.1510) и оценочные обязательства (стр. 1540). Срок погашения составляет от трех месяцев до одного года. Выделяют два типа заемных средств: кредиты и займы. Кредиты предоставляются специализированными организациями под денежный процент. Займы выдаются любым юридическим и физическим лицом. При этом они могут быть беспроцентными.

П2 = стр. 1510 + стр. 1540

Тогда формула расчёта коэффициента абсолютной ликвидности по балансу будет выглядеть так:

или по кодам строк баланса:

Нормативное значение показателя

Оптимальное значение коэффициента находится в пределах 0,2 – 0,5. Иными словами, не менее 20% текущей задолженности должно быть обеспечено денежными средствами. Чем выше показатель, тем больше гарантия погашения долгов. Однако, и при небольшом его значении предприятие может быть платёжеспособным, если сумеет сбалансировать и синхронизировать потоки денежных средств по объёму и срокам.

Значительный рост этого показателя является нежелательным, так как большие остатки денежных свидетельствуют об их неэффективном использовании. Поэтому деньги должны находиться в обороте и приносить доход.

При росте коэффициента предприятие становится платежеспособным, а значит и финансово устойчивым. При его снижении финансовое положение компании ухудшается. Иногда снижение показателя может говорить о повышении эффективности использования активов. Это происходит тогда, когда значение коэффициента значительно выше норматива.

Анализ и оценка коэффициента абсолютной ликвидности

Рассчитаем коэффициент абсолютной ликвидности предприятия в прошлом (Т0) и текущем (Т1) периодах, а также проанализируем его динамику.

Таблица 1 – Расчёт коэффициента абсолютной ликвидности, тыс. руб.

| Показатель | Т₁ | То | Измене- ние | Темп роста, % |

|---|---|---|---|---|

| Денежные средства | 433 | 100 | 333 | 433 |

| Финансовые вложения | 7 | 0 | 7 | х |

| Итого оборотные активы | 440 | 100 | 340 | 440 |

| Кредиторская задолженность | 7606 | 4765 | 2841 | 160 |

| Заемные средства | 5776 | 20 | 5756 | 28880 |

| Итого текущие обязательства | 13437 | 4835 | 8602 | 278 |

| Коэффициент абсолютной ликвидности | 0.03 | 0.02 | 0.01 | 158 |

Анализ расчётных значений коэффициента абсолютной ликвидности показал следующее.

В прошлом и отчетном году коэффициент абсолютной ликвидности не достигает нормативного значения. Не смотря на некоторое повышение показателя в текущем периоде (с 0,02 до 0,03), он по-прежнему остается на очень низком уровне. Это доказывает неспособность компании расплатиться по своим обязательствам немедленно.

Факторный анализ

Изучив динамику коэффициента абсолютной ликвидности, необходимо оценить факторы его изменения. Это необходимо для того, чтобы выявить основные причины изменения финансового положения предприятия, а также обосновать возможные варианты управленческих решений. Одним из наиболее широко распространенных методов факторного анализа является способ цепной подстановки. Данный способ является универсальным, так как используется во всех типах факторных моделей.

Таблица 2 – Факторный анализ коэффициента абсолютной ликвидности

Таким образом, коэффициент абсолютной ликвидности в отчетном году по сравнению с прошлым увеличился на 0,01 пункта и составил 0,03. Это изменение явилось результатом следующих факторов:

На рисунке ниже представлены факторы изменения коэффициента абсолютной ликвидности. Факторы в желтых ячейках — это факторы первого порядка. В зеленых и оранжевых ячейках — факторы второго порядка. Они оказывают влияние на изменение факторов первого порядка.

Коэффициент абсолютной ликвидности для предприятий Российской Федерации и телекоммуникационной отрасли

Значение коэффициента абсолютной ликвидности может варьироваться по отраслям и видам деятельности. Поэтому показатель анализируемого предприятия необходимо сравнить с аналогичными средними показателями для предприятий РФ, отрасли и конкурентов.

Основным видом деятельности ООО «Т2 МОБАЙЛ» является деятельность в области связи на базе беспроводных технологий. По данным бухгалтерской отчетности[1] рассчитаем коэффициент абсолютной ликвидности предприятия за 2013-2018 гг.

Таблица 3 – Расчёт коэффициента абсолютной ликвидности ООО «Т2 МОБАЙЛ», тыс. руб.

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|

| Денежные средства | 52 | 4092 | 361240 | 261420 | 1012750 | 339186 |

| Финансовые вложения | 0 | 90410 | 1679738 | 0 | 0 | 44519 |

| Итого оборотные активы | 52 | 94502 | 2040978 | 261420 | 1012750 | 383705 |

| Заемные средства | 0 | 3820188 | 3599088 | 9122134 | 13391017 | 14617288 |

| Кредиторская задолженность | 146658 | 3543312 | 36182276 | 30565227 | 22402760 | 31099825 |

| Итого текущие обязательства | 146658 | 7363500 | 39781364 | 39687361 | 35793777 | 45717113 |

| Коэффициент абсолютной ликвидности | 0.00 | 0.01 | 0.05 | 0.01 | 0.03 | 0.01 |

На следующем этапе полученные коэффициенты сравним с аналогичными показателями для предприятий РФ и отрасли. Расчеты произведены на основе данных бухгалтерской отчетности из базы данных Федеральной службы государственной статистики РФ.

Таблица 4 — Динамика изменения коэффициента абсолютной ликвидности для предприятий РФ, телекоммуникационной отрасли и ООО «Т2 МОБАЙЛ»

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|

| Все предприятия РФ | 0.1 | 0.09 | 0.08 | 0.09 | 0.11 | 0.12 |

| Все предприятия отрасли | 0.16 | 0.14 | 0.13 | 0.15 | 0.17 | 0.18 |

| ООО «Т2 МОБАЙЛ» | 0.00 | 0.01 | 0.05 | 0.01 | 0.03 | 0.01 |

В результате сопоставления коэффициентов абсолютной ликвидности ООО «Т2 МОБАЙЛ», предприятий РФ и отрасли установлено следующее.

Значение коэффициента абсолютной ликвидности ООО «Т2 МОБАЙЛ» значительно хуже аналогичного показателя всех крупных предприятий отрасли. Такой же вывод можно сделать и при сравнении коэффициента ООО «Т2 МОБАЙЛ» со средним аналогичным показателем для всех предприятий РФ.

Сравнение с конкурентами

Ближайшими конкурентами ООО «Т2 МОБАЙЛ» являются ПАО «Вымпел-коммуникации» и ПАО «Мобильные телесистемы». Сравним коэффициенты абсолютной ликвидности анализируемого предприятия и предприятий конкурентов. Расчеты произведены на основе бухгалтерской отчетности из базы данных Федеральной службы государственной статистики РФ.

Таблица 5 — Динамика изменения коэффициента абсолютной ликвидности для ООО «Т2 МОБАЙЛ» и ближайших конкурентов

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|

| ООО «Т2 Мобайл» | 0.00 | 0.01 | 0.05 | 0.01 | 0.03 | 0.01 |

| ПАО «Мобильные телесистемы» | 0.24 | 0.32 | 0.54 | 0.11 | 0.44 | 0.58 |

| ПАО «Вымпел-коммуникации» | 1.2 | 0.18 | 0.21 | 0.18 | 0.75 | 0.41 |

В результате анализа коэффициентов абсолютной ликвидности ООО «Т2 МОБАЙЛ» и предприятий — конкурентов сделаны следующие выводы.

Значение коэффициента абсолютной ликвидности ООО «Т2 МОБАЙЛ» на всем протяжении анализируемого периода ниже аналогичных показателей конкурентов. Наибольшее значение коэффициента в 2018 году было у ПАО «Мобильные телесистемы» (0,58 – выше нормативного значения). Второе месте занимало ПАО «Вымпел-коммуникации» (0,41 – соответствует нормативному значению). ООО «Т2 МОБАЙЛ» в этом списке на третьем месте (0,01 – ниже нормативного значения).

Прогнозирование показателя

Анализ динамики изменения показателя за несколько отчетных периодов позволяет спрогнозировать его дальнейшее изменение. На рисунке показана динамика изменения коэффициента абсолютной ликвидности и сделан прогноз на основе линейной регрессии.

Из рисунка видно, что намечается повышающийся тренд. При этом значение коэффициента на всем протяжении анализируемого периода гораздо ниже нормативного значения.

Пути повышения уровня абсолютной ликвидности

Факторами и путями оптимизации коэффициента абсолютной ликвидности являются:

Коэффициент абсолютной ликвидности: для чего нужен и как быстро его рассчитать

Для чего нужен коэффициент абсолютной ликвидности?

Коэффициент абсолютной ликвидности рассчитывается для оценки платежеспособности компании по своим долговым обязательствам. Он представляет собой отношение средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам и рассчитывается на основе бухгалтерского баланса.

Формула выглядит следующим образом:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства.

Нормативным значением коэффициента абсолютной ликвидности считается показатель от 0,1 до 0,2. Если его значение ниже нормы, значит, у компании нет возможности в скором времени погасить долги.

Повышенный коэффициент свидетельствует о неэффективной системе управления финансами. Это выражается в неоправданно завышенной сумме денежных средств, которая не задействована в производственных и сбытовых процессах предприятия.

Поскольку ликвидность может быть текущей, быстрой и абсолютной, коэффициент для каждого ее вида рассчитывается отдельно. Коэффициент текущей ликвидности равен отношению оборотных активов к краткосрочным обязательствам, а коэффициент быстрой ликвидности — отношению высоколиквидных текущих активов к краткосрочным обязательствам.

Преимущества использования автоматизированных систем

Чтобы извлечь максимальную пользу от коэффициента быстрой ликвидности, полученные результаты рекомендуется совмещать с работой автоматизированных систем бизнес-аналитики. Например, использование сервиса «КУБ24. ФинДиректор» позволяет увидеть полную картину финансового состояния компании, получить рекомендации по повышению эффективности работы и узнать перспективы развития. Так, проанализировав данные из отчетов платформы, результаты коэффициента быстрой ликвидности и сведения из различных источников (Excel, 1C, CRM, банки и др.), владелец бизнеса сможет принять взвешенные управленческие решения и оценить перспективы на несколько месяцев вперед.

Сервис «КУБ24. ФинДиректор» позволяет генерировать более 50 готовых отчетов в сфере управленческого учета (финансовые, маркетинговые, по товарам или продажам). Например, всего в несколько кликов в программе можно получить наглядный список товаров, которые пользуются наибольшим спросом у покупателей.

Платформа также поможет устранить ошибки, навести порядок в финансах, проконтролировать расходы, не допустить кассовых разрывов и автоматизировать управленческий учет. Одним словом, «КУБ24. ФинДиректор» станет незаменимым помощником в развитии и совершенствовании бизнеса!