Капитализация – что это?

Капитализация вклада – это суммирование начисленных за предыдущий период процентов с основной суммой сбережений. Иногда ее называют проценты с процентов. Эта опция позволяет получить больший доход без дополнительного пополнения счета. Если функция капитализации не предусмотрена, проценты чаще всего начисляются только к концу срока действия вклада.

Условия вкладов с капитализацией

Прибавляться проценты к основной сумме могут в разные временные периоды: ежемесячно, ежеквартально, даже ежедневно. Естественно, чем чаще будет происходить капитализация процентов на счете по вкладу, тем выгоднее это для вкладчика. Поэтому прибыльнее оформлять вклад с ежедневной капитализацией, но такие предложения банки делают крайне редко. Самый распространенный вариант – ежемесячное суммирование процентов с телом депозита.

Увеличить доходность можно, если дополнительно пополнять счет. Этот вопрос нужно выяснять сразу, потому что вклады с пополнением и капитализацией вдвойне прибыльны. Обычно банки ограничивают минимальные и максимальные суммы однократного пополнения.

![]()

Большинство банковских предложений – это вклады с капитализацией. Например, в Сбербанке из шести возможных депозитов четыре – с капитализацией. Пополняемых вкладов гораздо меньше.

Естественно, снимать накопленные проценты нельзя, иначе прибыль уменьшиться, потому что капитализации происходить не будет.

Чаще всего их нельзя снимать не просто по желанию клиента, но из-за условий банка. Если хотите частично снимать прибыль, придется отказаться от капитализации.

У капитализации есть и недостаток. Если банк предлагает ежемесячно или ежедневно прибавлять проценты к основной сумме, то, скорее всего, процентная ставка будет ниже, чем у депозитов без капитализации. Ведь банкам не выгодна сверхприбыль вкладчиков.

Иногда вкладчики путают два понятия – периодичность начисления процентов и капитализацию процентов. Например, проценты могут начисляться ежемесячно, а прибавляться к телу вклада ежеквартально. Или депозит с ежеквартальным начислением процентов будет вовсе без капитализации. В таких случаях начисленные проценты могут быть переведены на дебетовую карту, на расчетный счет или сняты в кассе банка.

![]()

При выборе банка, которому собираетесь доверить деньги, смотрите, чтобы он находился в системе государственного страхования вкладов.

Расчет вклада с капитализацией процентов

Рассчитать прибыль от вложений можно тремя способами:

Калькулятор не просто умножает проценты на сумму вклада. Он рассчитывает выгоду именно по банковской формуле. Поэтому самостоятельно рассчитывать по формуле не обязательно.

Для наглядности посчитаем результаты банковских вложений депозита без капитализации, с ежемесячной капитализацией и ежеквартальной капитализацией.

Представим, что мы отдали банку 600 000 российских рублей под 11 процентов годовых сроком на один год. Счет пополнять не будем. Если капитализации не предусмотрено, мы получим в итоге 666 000 рублей. Если проценты будут прибавляться ежеквартально – 668 773. Если ежемесячно – 669 431.

Если открывать вклад на более длительный срок, то разница между этими цифрами будет гораздо больше. Например, оставим базовые условия такими же, увеличив срок до двух лет. Наш онлайн калькулятор показывает следующие цифры:

Капитализация вклада

Непростая финансовая ситуация в стране делает вопрос эффективности вложений еще более актуальным. Одним из действенных способов повысить доходность депозита становится капитализация процентов по вкладу (другое частое название – реинвестирование). Ее наличие, вместе с уровнем процентной ставки, выступают базовыми критериями выбора варианта вложений. Поэтому необходимо четко представлять, что такое капитализация вклада и как она влияет на итоговую доходность инвестиций.

Что такое капитализация

Несмотря на частое звучание термина, далеко не все понимают его значение. Поэтому стоит начать с определения. Капитализация процентов на счете по вкладу означает, что все начисленные по депозиту проценты остаются на счете и направляются на увеличение суммы вложений. Отсюда следует главный вывод: в течение всего остального срока действия вклада проценты будут начисляться и на них.

Для большей наглядности нужно описать принцип действия депозита без капитализации. В этом случае начисленные проценты снимаются или перечисляются владельцу и в дальнейших вычислениях не участвуют. Очевидно, что в этом случае сумма вклада не меняется, в отличие от первого. Поэтому после окончания срока действия договора с банком вкладчик получит на руки ту же сумму, что вложил, так как процентный доход уже был получен.

Виды капитализации вкладов

Серьезное значение для определения выгодности капитализации имеет регулярность начисления и реинвестирования процентов. Чем чаще это происходит, тем больший доход получает инвестором. Поэтому для классификации используется именно этот критерий. В соответствии с ним, различают такие виды капитализации:

Формула капитализации процентов по вкладу

Математическая формула расчета реинвестирования процентов достаточно проста. Она выглядит следующим образом: Дв = С * (1 + Рп) * Т. В ней используются такие обозначения:

Указанная формула показывает расчет дохода с ежегодным реинвестированием процентов. Очевидно, что на практике необходимо использовать другие. Вот они:

Какая выгода от капитализации процентов

Использовать на практике приведенные формулы не требуется. На многочисленных тематических ресурсах можно с легкостью найти подходящий калькулятор. Он способен за считанные секунды произвести все необходимые расчеты. Поэтому для определения выгоды от реинвестирования промежуточного дохода достаточно привести простой пример.

На выходе вкладчик получает три суммы:

Казалось бы, небольшая разница. Но эффективная процентная ставка заметно снижается от первого к третьему варианту – с 10,47% до 10,25%. Если речь идет об инвестициях, приходится оперировать такими сравнительно небольшими суммами. В последнем разделе статьи в примерах расчета будет фигурировать более серьезная сумма вклада – для наглядности.

Здесь же необходимо отметить еще один нюанс. Если начислять проценты раз в месяц, но не реинвестировать их, вкладчик получит в течение года действия депозита 99,98 руб. Для расчета использованы аналогичные приведенным ранее данные. Разница между первым и последним из вариантов уже более заметна и составляет почти 5%.

Плюсы и минусы вкладов с капитализацией

Главное достоинство реинвестирования промежуточного дохода очевидно. Оно состоит в получении большего дохода по окончании срока действия банковского депозита. С другой стороны, именно сохранение и приумножение имеющихся накоплений и выступает основной задачей инвестора. К тому же имеется и относительно небольшой второй плюс – некоторые банки, заинтересованные в длительном привлечении средств, дают более выгодную процентную ставку на долгосрочные вклады с капитализацией.

Вопрос в том, перевешивают ли эти плюсы недостатки, которые также имеются. Для ответа требуется перечислить их. Наиболее значимыми минусами реинвестирования процентов выступают такие:

В качестве вывода необходимо отметить следующее. Вклады с капитализацией – это самый выгодный способ сохранить и приумножить имеющийся финансовый капитал. Такой вариант инвестиций имеет смысл выбирать, если нет проблем с получением дохода для совершения текущих трат. Второе обязательное условие – существует уверенность, что деньги до окончания срока действия договора с банком не понадобятся.

Вклады без капитализации намного более вариативны. Они не дают такого дохода, но позволяют получать средства на текущие расходы. Немаловажные дополнительные возможности – пополнение счета, досрочное расторжение или частичное снятие. Такой вариант инвестирования подходит в том случае, когда сложно спрогнозировать дальнейшее развитие событий, а деньги понадобятся в любой момент.

Пример расчета вклада с капитализацией и без

В завершении статьи имеет смысл привести еще один пример. Он более наглядно покажет разницу между вкладом с реинвестированием и без.

Исходные данные для расчета:

Сравним полученный результат. Для удобства представим данные в таблице.

| Показатель/вклад | С капитализацией | Без реинвестирования |

| Сумма к выдаче | 610 195,08 руб. | 500 000,00 руб. |

| Полученный доход | 110 195,08 руб. | 100 000,08 руб. |

| Эффективная ставка | 11,02% | 10% |

| Разница в доходе | +10 195 руб. |

Приведенные цифры показывают правильность сделанных ранее выводов. Во-первых, первый вариант депозита очевидно выгоден. И выгода составляет 1,02% эффективной ставки или 10 195 руб. в денежном выражении. Такая разница уже достаточно ощутима, тем более – в сегодняшних далеко не самых предсказуемых финансовых условиях.

Во-вторых, вкладчик по второму варианту получил в течение двух лет на текущие расходы 100 тыс. руб. Это может стать серьезным подспорьем к имеющемуся доходу и вполне достаточно для закрытия части расходов. Например, жилищно-коммунальных платежей или оплаты образовательных услуг. А потому выбор между вариантами выполняется на основании целей инвестирования и персональных предпочтений вкладчика.

Капитализация вклада: что это такое

Для получения максимальной прибыли от вложения средств на счета в банке, выбирайте вклады с капитализацией процентов. При открытии такого депозита обращайте внимание на процентную ставку. Кредитно-финансовые организации могут устанавливать на такие вклады более низкую ставку, чем по обычным депозитным счетам. Бробанк разъяснит, зачем нужна капитализация вклада, как она работает и чему еще уделить внимание при выборе стратегии.

Суть капитализации

Вклад с капитализацией процентов — тот же банковский вклад, но его особенность в том, что периодически накопленные проценты присоединяют к общему размеру вклада. После этого проценты начисляются уже на всю сумму. Капитализация процентов на счете обеспечивает максимальный доход от вложенных финансов.

Чаще всего проценты капитализируют ежемесячно, но бывает так, что банк предлагает готовые программы с другой периодичностью. Только раз в квартал или полгода. Ежемесячная капитализация более выгодна для клиента.

Виды капитализации

Разные депозиты с капитализацией процентов отличаются только по срокам присоединения процентов к общей сумме вклада на счете:

| Вид вклада | Описание |

| Разовый | Разовую капитализацию банк делает только по окончанию срока в том случае, когда клиент продлевает срок действия депозита. Такую уловку финансовые организации придумали специально для того, чтобы вкладчики дольше хранили средства на депозите. Потому что в этом случае деньги вкладчиков дают учреждению больше источников для кредитования других клиентов. |

| Ежедневный | Такой вид капитализации выбирают редко. Когда процентная по вкладу и сумма слишком малы, то и доход будет увеличиваться практически незаметно. Но с большими суммами и высокими процентами такое начисление процентов окажется самым выгодным. |

| Ежемесячный | Это самый распространенный тип вклада с капитализацией. Проценты начисляют ежемесячно, чаще всего такую капитализацию выбирают для вкладов на срок до полугода или года. |

| Ежеквартальный | Вклад с начислением процентов раз в 3 месяца выбирают для депозита со сроком действия от 3 до 12 месяцев. Обязательно, чтобы общее количество месяцев, на которые оформлен депозит, было кратно 3. |

| Полугодовой | Редкий тип начисления процентов. Капитализация происходит один раз в 6 месяцев. При расторжении договора до истечения полугода утрачивается большая часть начисленных процентов. Для извлечения максимальной выгоды потребуется размещать деньги на длительный период. |

| Ежегодный | Для маленьких сумм вклада этот тип капитализации бесполезен. Его выбирают только для крупных и долгосрочных капиталовложений сроком от 2 до 5 лет. При этом важно обратить внимание на ставку и пересчитать итоговую выгоду. В некоторых случаях выясняется, что ежемесячное начисление оказывается выгоднее, чем ежегодное. |

Наиболее популярные варианты — депозит с ежемесячной и ежеквартальной капитализацией.

Формула расчета капитализации процентов

Общая формула для расчета капитализации процентов по депозитному счету выглядит так:

Дв — общий доход от капитализации процентов по вкладу вместе с изначальной суммой, которую положил на счет вкладчик. С — сумма, которую клиент вложил в финансовую организацию. Рп — размер процентной ставки в год, которую указывают в договоре при открытии депозитного счета. Т — срок действия банковского вклада.

По такой формуле удобно рассчитывать только доход от вкладов с ежегодной капитализацией процентов.

Для расчета дохода при ежемесячной капитализации, воспользуйтесь формулой Дв = С * (1 + Рп/12)Т, где Т — количество месяцев.

Для подсчета прибыли при ежедневной капитализации: Дв = С * (1 + Рп/365)Т, где Т — количество дней действия вклада.

При ежеквартальной капитализации: Дв = С * (1 + Рп/4)Т, где Т — количество кварталов по вкладу.

Почему уменьшается доход от депозита

Главная цель финансовой деятельности банков — получение прибыли, поэтому они нередко разрабатывают схемы для невнимательных вкладчиков. Менеджеры замалчивают о некоторых подводных камнях, которые мешают получить максимальную прибыль от банковского вклада. В основном доход уменьшается из-за комиссий за услуги, о которых не говорят сразу, но они прописаны в договоре. Это могут быть платежи за:

Внимательно читайте договор перед тем, как подписать его. Это поможет избежать дополнительных трат или навязанных сервисов. Внимательное изучение документов до открытия депозита с капитализацией значительно снизит риски и потери.

Преимущества и недостатки

Среди преимуществ вкладов с капитализацией можно отметить:

При расторжении договора по открытию банковского депозита с капитализацией вкладчик получает доход только от начисления процентов, без капитализации. Но главный недостаток таких депозитов в том, что проводить операции с деньгами на вкладах с капитализацией невозможно.

Капитализация процентов или выплаты по окончанию срока действия

Выбор типа вклада зависит от потребностей и размера процентной ставки. У депозитов с капитализацией проценты начисляют периодически и прибавляют к сумме. Так следующие проценты будут добавляться уже к увеличенному размеру депозита. Так итоговый доход получается больше, чем при депозите без капитализации.

Если заранее известно, что доход от вложения потребуется снимать ежемесячно, открывать депозит с капитализацией процентов нет смысла. В таком случае лучше оформлять обычный депозит. Но если важнее получить максимальную сумму дохода, то делайте выбор в пользу капитализации процентной ставки.

Некоторые кредитные учреждения предлагают клиентам вклад с капитализацией и возможностью снять средства до момента капитализации. На практике часто оказывается так, что для вкладов с капитализацией процентов действуют более низкие ставки. В таком случае выгоды может вовсе не быть или же она будет очень незначительная. Рассчитайте самостоятельно выгоду по разным видам вклада, чтобы найти наиболее прибыльный вариант.

Топ-3 банков с капитализацией вкладов

Чтобы понять в каком из банков открыть вклад, потребуется сравнить их продукты. Условия по вкладу Газпромбанка «Ваш успех», «На жизнь» и «Пенсионные сбережения»:

| Вклад | Ставка | Минимальный срок | Пополнение и снятие | Выплата процентов |

| Ваш успех | 7,05% | 367 дней | Нет | В конце месяца |

| На жизнь | 5,30% | 91 день | Нет | В конце месяца |

| Пенсионные сбережения | 5,90% | 91 день | Нет | В конце года или по истечению срока вклада |

Условия по вкладам МКБ «Все включено инвестиционный», «Все включено максимальный доход» и «Все включено расчетный»:

| Вклады | Процент | Минимальный срок | Частичное снятие | Выплата процентов |

| Инвестиционный | От 5,6% | 3 месяца | Нет | Ежемесячно |

| Максимальный доход | От 5,9% | 3 месяца | Нет | Ежемесячно |

| Расчетный | От 5% | 3 месяца | До неснижаемого остатка | Ежемесячно |

Условия по вкладам Сбербанка «Управляй», «Пополняй» и «Сохраняй»:

| Вклад | Минимальный процент | Минимальный срок | Минимальная сумма вклада | Частичное снятие | Частичное пополнение |

| Управляй | 3,15% | 3 месяца | 30 тыс. рублей | Да | Да |

| Пополняй | 3,45% | 3 месяца | 1 тыс. рублей | Нет | Да |

| Сохраняй | 2,95% | 1 месяц | 1 тыс. рублей | Нет | Нет |

Процентные ставки по вкладам незначительны, поэтому многие россияне ищут альтернативные способы заработка на своих сбережениях. Это может быть индивидуальный инвестиционный счет или брокерский счет. О том, как инвестировать деньги без потерь прочитайте на нашем портале.

Аналог вклада с капитализацией

Для тех, кто не хочет открывать вклад, но хочет получать небольшой доход на остаток средств по счету, банковские учреждения предлагают специальные дебетовые карты. По ним банки начисляют проценты на неснижаемый остаток. При этом можно свободно совершать любые операции, тратить деньги и пополнять баланс. Главное, чтобы все время на карте оставалась определенная сумма. Доход примерно составляет 3-4% в год.

В частности Сбербанк предоставляет такую услугу по дебетовой пенсионной карте. На остаток средств финансовая организация начисляет 3,5% годовых.

Что такое капитализация. Объясняем простыми словами

Капитализация ценной бумаги — это рыночная цена одной выпущенной в обращение ценной бумаги — акции, облигации, фьючерса и других. Цену устанавливают участники торгов на фондовой бирже. Если акции компании «Дрова берёзовые» в какой-то момент торговались в среднем по 270 рублей за штуку, это и будет капитализацией ценной бумаги в конкретный момент времени.

Если мы знаем, сколько сейчас стоит одна ценная бумага на фондовом рынке и сколько всего выпущено таких бумаг, то легко можем посчитать стоимость конечного актива. Так мы получим, например, рыночную капитализацию компании, то есть её стоимость, рассчитанную на основе суммарной стоимости всех её акций. Для этого нужно рыночную цену одной акции умножить на количество акций.

Допустим, компания выпустила 100 000 акций, и сейчас они торгуются по цене 1000 рублей каждая, тогда рыночная капитализация компании составит 100 млн рублей. Но вот пришла новость, что директора акционерного общества заподозрили в мошенничестве. Сам он уехал в Лондон и не комментирует ситуацию. На следующий день владельцы акций стали срочно от них избавляться, и цена бумаг на рынке снизилась до 500 рублей за штуку. Значит, и капитализация компании снизилась вдвое, и теперь фирма стоит 50 млн рублей.

Другими словами, рыночная капитализация компании — это сумма, которая нужна для приобретения компании целиком по текущей цене акций.

Сложив рыночную стоимость всех обращающихся на каком-либо рынке ценных бумаг, мы получим рыночную капитализацию этого фондового рынка.

Примеры употребления на «Секрете»

«На мой взгляд, наша капитализация вполне реалистична, может быть, слегка завышена, но не сильно. Мы работаем с большими надёжными компаниями и государственными структурами, которые считаются очень привлекательными для любых стартапов, создающих корпоративный софт».

(Сооснователь Slack Сергей Мурашов — об оценке мессенджера.)

«Текущая капитализация биткоина, как и его доля на рынке, выглядит чрезмерной, считает управляющий партнёр Advice Finance, финансовый архитектор Сергей Смит. По прогнозам эксперта, первая криптовалюта может достаточно быстро обесцениться на 30% или более, как это уже с ней бывало».

(Из материала о перспективных криптовалютах.)

Нюансы

Рыночная капитализация позволяет сравнить стоимость компаний, а также быстро оценить финансовое положение фирмы, не вникая в её финансовые отчёты.

Различают компании с низкой, средней и высокой капитализацией. Например, в США агентство Morningstar рассчитывает капитализацию 5000 крупнейших американских компаний. Находящиеся на вершине рейтинга 5% компаний относят к фирмам с высокой капитализацией, следующие 15% имеют среднюю капитализацию, а оставшиеся — низкую.

Помимо рыночной капитализации существует ещё капитализация процентов по депозиту. В этом случае банк каждый месяц, полгода или год, или иной установленный договором срок добавляет к депозиту начисленные проценты.

Например, вкладчик положил 25 000 рублей на 3 года под 10% годовых с ежегодной капитализацией процентов. Это значит, что через год у владельца вклада будет сумма вложений +10% от неё, то есть 27 500 рублей. В следующем году 10% начислят уже к получившейся сумме, по итогам года вклад вырастет: 27 500 + 2750 = 30 250 рублей. На третий год полученную сумму опять увеличат на 10%, то есть на 3025 рублей, в итоге вкладчик заберёт 33 275 рублей.

Сложный процент: это проще, чем вы думаете

Также сложный процент можно применять, когда вы кладете деньги на депозит в банке. Если срок действия вклада завершился, вы просто снимаете деньги вместе с начисленными процентами и открываете новый вклад. Но уже на большую сумму.

Тогда проценты по новому вкладу будут начисляться не только на первоначальную сумму, но и на те проценты, которые вы получили от первого. То есть проценты на проценты. Именно от такого наложения и появилось название «сложный процент».

Насколько это эффективно?

Представьте себе волшебную шахматную доску, каждая клеточка которой удваивает все, что вы на нее положили. Если вы просто заполните каждую клеточку рублевыми монетками, то, положив ₽64 на 64 клетки доски, вы извлечете 128 монет. В этом примере вы использовали обычный простой процент с доходностью 100%.

Сложный процент будет работать, если вы в первую клеточку положите ₽1, а потом полученные ₽2 переложите во вторую клеточку. Тогда вторая клетка доски превратит их в ₽4. Положив эти ₽4 в третью клетку, вы извлечете ₽8 из четвертой. Если бы вы прошли так по всем клеткам этой волшебной доски, то ваше богатство возросло бы до 16 квинтиллионов рублей (число с 18 нулями). К сожалению, такой доски нет, да и реальные доходности в среднем далеки от удвоения. Но принцип работает эффективно.

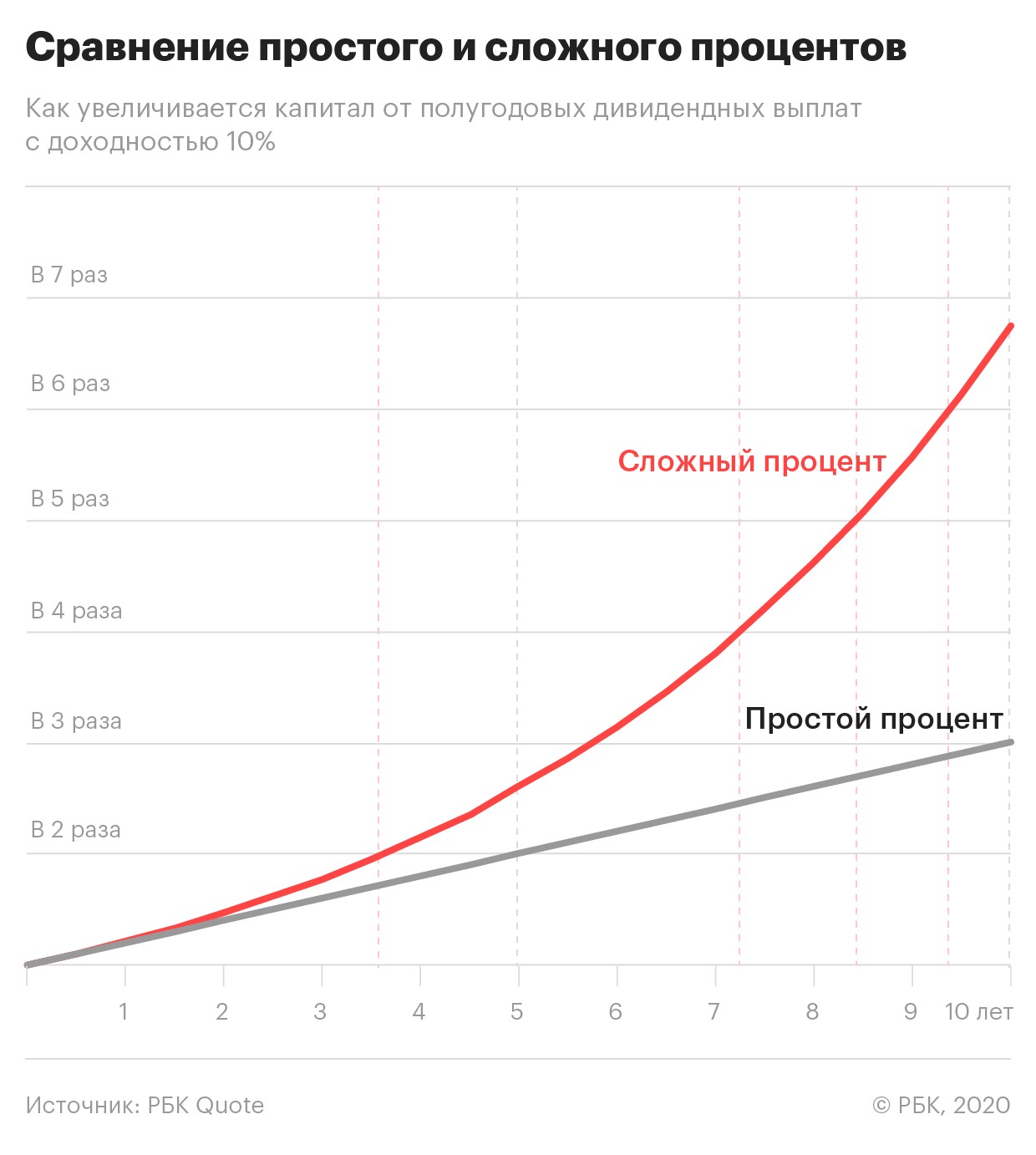

Посмотрим на более жизненный пример — вы вложили ₽100 в акцию со стабильной полугодовой дивидендной доходностью 10%. Если вы примените простой процент, то ваша доходность всегда будет 10%. Через десять лет вы утроите свой капитал.

Но представьте, если, получив первые дивиденды, вы покупаете на них те же акции. Теперь следующие 10% вы получите уже не от ₽100, а от ₽110. Что это даст? Путем нехитрых расчетов можно обнаружить, что свой капитал вы утроите не через десять, а через шесть лет. А за десять лет ваш капитал вырастет почти в семь раз.

Сложный процент можно применять не только при получении процентов и дивидендов. Если вы заработаете прибыль на росте котировок ценных бумаг, то, вложив эту прибыль целиком или частично опять в ценные бумаги, сможете эффективнее и быстрее увеличивать прибыльность ваших вложений.