В чем польза от структурных нот простым инвесторам? Обучение Банки.ру

3 Время прочтения: 11 минут

Обогнать облигации по ставкам, да еще защититься от скачков цен — так заманивают инвесторов в структурные ноты. Кому они выгодны на самом деле?

По решению Банка России, сейчас ноты доступны «квалам», а неквалифицированный инвестор может купить только отдельный подвид структурных продуктов — облигации со структурным доходом (также могут быть в виде нот), и то только после тестирования. Предполагается, что покупатели должны хорошо понимать специфику таких продуктов.

Структурная нота

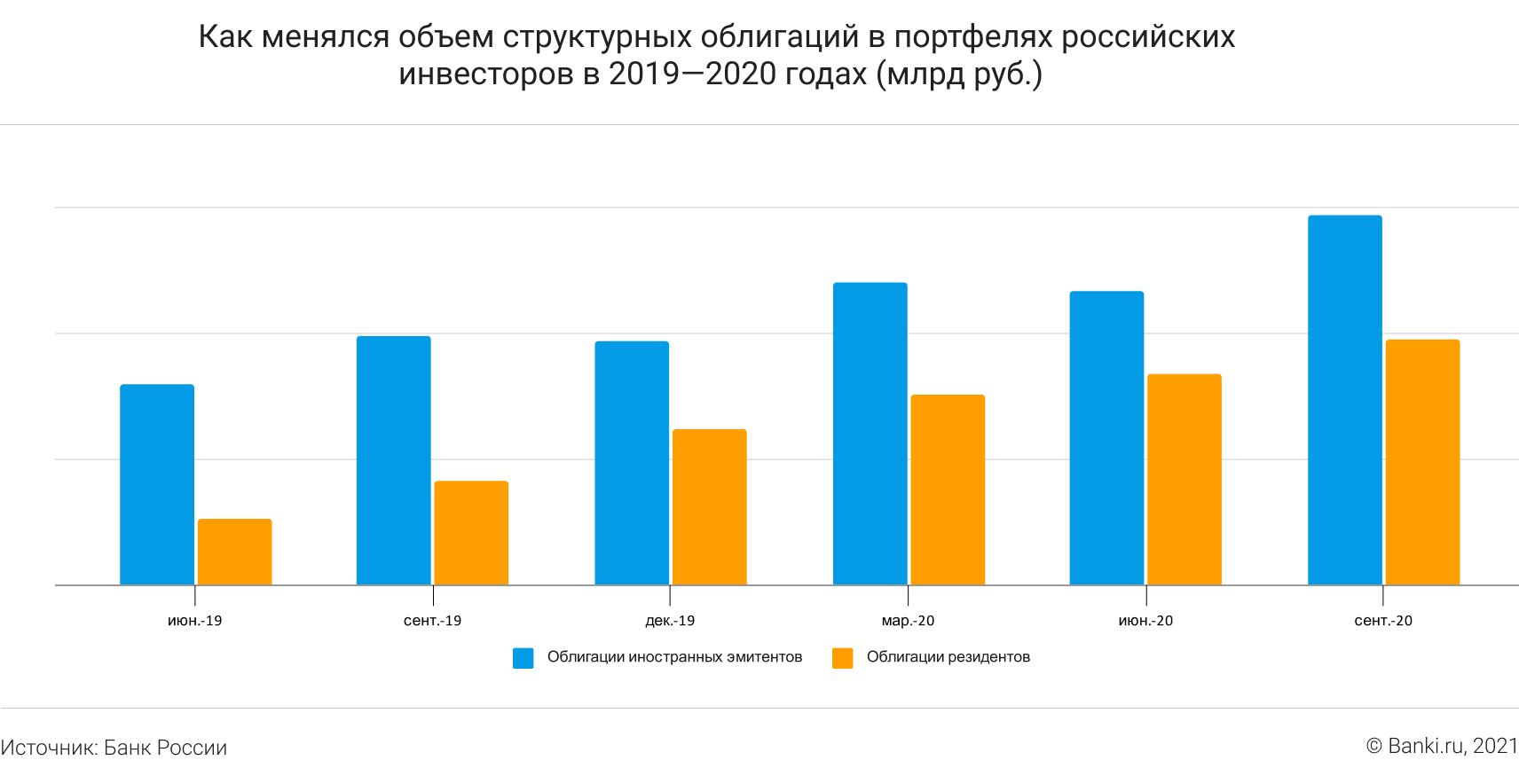

В России такие рыночные инструменты выпускают с 2000-х годов, но популярны у инвесторов они стали только в последние годы. Так, в конце января 2020 года, по данным «Эксперт РА», российские профучастники разместили на фондовом рынке 309 выпусков структурных продуктов, включая инструменты с защитой капитала, на общую сумму около 4,4 млрд долларов (в тот момент это было 280 млрд рублей).

В июле 2021 года «Финам» выпустил три ноты для квалифицированных инвесторов: «Лидеры Китая», «Медиаконгломераты», «Полупроводники».

Как работает нота?

В отличие от других структурных продуктов структурную ноту можно продать в любой момент, без обращения к ее эмитенту, поясняет независимый инвестсоветник Евгений Жуйков. Структурный продукт «существует только в виде договора между эмитентом и инвестором, где указаны все сценарии поведения базового актива и их влияние на прибыль или риски инвестора. В то время как структурная нота является ценной бумагой с ISIN (единый международный код идентификации ценной бумаги. — Прим. ред.) и CFI (международный дополнительный код, позволяющий выяснить характеристики бумаги. — Прим. ред.)», указывает эксперт.

Нота отчасти напоминает облигацию, она имеет конкретный срок жизни, номинальную стоимость и предусматривает возможность регулярных выплат (купонов).

Базовые активы в составе ноты не равны привычным акциям или облигациям. «Покупая ноту, вы вовсе не приобретаете все те замечательные акции и облигации, о которых читаете в брошюре. Вам принадлежит лишь обязательство банка-эмитента вернуть деньги при наступлении определенных обстоятельств», — напоминает основатель консалтинговой компании «Богатство» Владимир Верещак.

Если у ноты нет гарантированного купона (такие тоже бывают), то принцип выплат зависит от типа ноты. Для облигационных нот (иногда они называются «защитные ноты»), которые отслеживают долговые бумаги, выплата купонов связана с отсутствием кредитных событий по облигациям. То есть если эмитенты не допустили, например, дефолта, то выплаты стабильны. По таким продуктам доходность, как правило, низкая. В их основе — облигации крупных компаний, банков и т. д.

В нотах на акции (их также иногда называют барьерными) заранее установлен барьер (или порог) для купона.

Барьер

Например, в ноте «Лидеры Китая» у «Финама» барьер обозначен в 70%. Это значит, что в каждую расчетную дату инвестор может получить купон, размер которого также заранее определен, если все активы из корзины ноты находятся в пределах 70% от своих начальных значений. Если хотя бы один актив упал больше чем на 30%, то купон не выплачивается.

Проблема с привязкой выплаты купонов к динамике активов довольно очевидна. Предсказать, как будут изменяться котировки конкретной компании, практически невозможно, то есть рядовой инвестор не имеет возможности спрогнозировать свой доход. Скажем, в «Лидерах Китая» «Финама» есть Alibaba, стоимость акций которой снижается последний год, или Baidu (тикер BIDU), чьи котировки упали с 213 до 163 долларов за шесть месяцев, это чуть больше 30%. В моменте BIDU проваливалась и до 137 долларов.

В нотах на акции, как правило, работает так называемая условная защита — механизм, который предполагает, что если все базисные активы в конце срока находятся в барьере (пороге) для выплаты номинала, то инвестору возвращается 100% вложений. В противном случае фиксируется убыток, который рассчитывается исходя из просадки худшего актива. То есть если из, допустим, трех акций в корзине ноты одна в конце стоит 70% начальных значений, вторая — 60%, а третья — 40%, то расчет суммы к возврату будет делаться по той, которая стоит 40% исходной цены. Барьер для выплаты номинала может быть таким же, как купонный, а может отличаться, в каждом случае это зависит от параметров конкретной ноты. Здесь тоже проблематично предсказать, вернутся ли вам вложения в конце срока действия ноты.

Зачем структурные ноты инвесторам?

«Структурные ноты иностранных эмитентов типа Nomura, JP Morgan, Citigroup и прочих появились в районе 2007—2010 годов и уже активно предлагались в рамках премиального обслуживания в банках, особенно с иностранным участием, но только для квалинвесторов, — вспоминает Наталья Смирнова, независимый инвестиционный советник. — Постепенно российские профучастники научились их делать сами, а не использовать только иностранные ноты». Пик их популярности пришелся на расцвет биржевых структурных облигаций в 2019 году.

Причины популярности нот среди инвесторов.

Без навыков профессиональной оценки можно даже не заметить высоких комиссий, и результат будет куда хуже ожиданий, по словам Евгения Шильникова, независимого инвестиционного советника.

Риски вложений в структурные ноты

Риск потери капитала. Стоимость базисных активов постоянно меняется, и нет никаких гарантий, что она не уйдет в минус по сравнению с началом действия продукта. Для инвестора это означает, что он может потерять часть или весь капитал. Стоит обращать внимание и на возможность досрочного выхода из продукта, так как он может также привести к убыткам.

В линейке нот «Финама» подборка активов выглядит продуманной — это известные и крупные компании. В ноте «Медиаконгломераты» собраны, например, Disney, ViacomCBS и Netflix. Но даже при этом прогноз их изменения представляется сложной задачей для инвестора.

Риски эмитента. К рискам эмитента (то есть организации, выпустившей ноту) относятся кредитный риск и риск ликвидности. Как правило, ноты выпускают крупные и стабильные инвестбанки с высоким кредитным рейтингом от международных агентств. Но исключать возможность их дефолта никогда нельзя. Может и возникнуть загвоздка с продажей ноты — например, если она не прошла листинг на бирже и обращается только на внебиржевом рынке, то покупка и продажа могут занять время.

Здесь тоже обратимся к примеру с «Финамом». Можно попробовать проверить по коду ISIN или поискать информацию про эмитента в Интернете. Но тут вы столкнетесь с тем, что зарубежный эмитент не раскрывает информацию в формате, привычном российским инвесторам. Например, ничего внятного по ISIN «Лидеров Китая» найти не удается.

Дополнительную информацию по выпуску структурных нот в открытом доступе вы вряд ли найдете. В «Финаме» на запрос о дополнительной информации отправляют на страницу своего сайта, посвященную структурным нотам. Но без регистрации там скачать подробную презентацию вы не сможете.

Кроме того, ноту выпускает не всегда та же организация, которая вам ее продает. Так, финамовские ноты выпускает Marex Financial, часть международной финансовой группы Marex.

Пресс-служба «Финама» на запрос Банки.ру пояснила, что «Marex является эмитентом ноты» и готовит их по запросу «Финама»: «Финам» формирует наполнение ноты и ее параметры (барьеры, сроки, защиты и проч.), а Marex уже выпускает ее для нас».

«Если что-то пойдет не так, инвестор будет должен пойти к Marex Financial — эмитенту ноты, зарегистрированному в Великобритании. Именно с этой компанией связаны кредитные риски инвестора», — подчеркивает Шильников.

Риски неисполнения обязательств с Marex Financial низки. Компания, отвечающая за структурные продукты, входит в Marex Group, работает с 2005 года. Она среди лидеров на мировых товарных рынках, международное агентство S&P присвоило ей инвестиционный рейтинг «BBB», отмечает Наталья Смирнова. Активы Marex Financial составляют почти 2 млрд долларов. Еще один параметр — коэффициент достаточности, то есть доля средств компании, которую она вкладывает в развитие бизнеса наравне с заемными. Так вот этот коэффициент у эмитента структурных нот первого уровня — CET1 ratio 21,4% ( нормой по «Базелю» считается коэффициент не ниже 4,5%).

Риск переплатить. По структурным продуктам часто предусмотрены высокие как открытые, так и скрытые комиссии (расходы) для инвестора.

При покупке вы оплатите стоимость ноты. Кроме того, если учитывать внутреннюю структуру продукта, придется платить несколько раз: разработчикам продукта, банку или эмитенту, агенту, который купил ее у эмитента, а потом перепродал инвестору. И это помимо самой комиссии, которую брокер возьмет за сделку при покупке ноты. В «Финаме» вы отдадите 0,118% объема сделки (комиссия за внебиржевую сделку), а, например, в СберБанке — 1,5% оборота по бумаге, принадлежащей клиенту, за торговый день.

И не стоит забывать, что рыночные риски могут привести к полной потере капитала, говорят эксперты. Как замечает Смирнова, «если, допустим, продукт привязан к акциям компаний 1, 2, 3 и 4, при этом четвертая компания банкротится, то по структурному продукту вы можете получить вообще потери в размере 100%, даже если акции компаний 1, 2 и 3 взмыли в космос».

Как в Казахстане инвестировать в биржевые ноты и почему это перспективно

Informburo.kz совместно с приложением Tabys рассказывает о том, что такое биржевые ноты, почему их стоит купить и как это сделать.

Фондовый рынок до сих пор кажется сложным для многих казахстанцев. Мало того что, согласно данным Нацбанка РК, только 16% казахстанцев имеют сбережения, всего 3% из них имеют опыт инвестирования в ценные бумаги. Остальные предпочитают хранить деньги на депозитах (63%), наличными (24%) или приобретают недвижимость (9%).

Между тем, во-первых, есть более выгодные, ещё незнакомые казахстанцам, виды инвестиций и делать их очень просто. Во-вторых, 60% казахстанцев действительно хотят начать инвестировать – это показало свежее исследование одного из маркетинговых агентств.

Давайте поучимся инвестированию на примере покупки биржевых нот. Что такое биржевые ноты? Где их купить? Сколько можно с их помощью заработать? На самом деле разобраться в этом несложно. Начнём по порядку.

№1. Что такое биржевая нота?

Это ценная бумага (на английском биржевая нота называется exchange trading note – ETN). Цена биржевой ноты зависит от актива, к которому она привязана. Определить этот актив чаще всего можно из названия самой ноты. Например, в Казахстане сейчас доступны девять видов биржевых нот, вот они:

№2. Сколько можно заработать на биржевых нотах?

Сразу напомним, что рост стоимости ноты (или падение её стоимости) будет зависеть от изменения цены актива.

Сколько можно заработать на росте стоимости ноты при удачном раскладе? Посмотрим. Например, индекс 500 крупнейших компаний США за 9 месяцев этого года вырос на 65%, а цена на золото выросла с начала года на 26%. Такой доход можно было теоретически получить, вкладывая в биржевые ноты, привязанные к акциям 500 крупнейших компаний США или к золоту.

Приятная новость в том, что вы сможете получать ещё и процентный доход по ноте. Что это такое? Это своего рода дивиденды (регулярные выплаты), которые вам будут платить по некоторым нотам.

№3. Чем биржевая нота лучше акций и облигаций?

Тем, что риск потерять деньги – меньше, а вероятность получить прибыль – выше. Почему? Потому что нота зависит не от одной акции или облигации, которую вы сами выбрали (и могли ошибиться), а от общего изменения цен на фондовом рынке по данным активам.

№4. Почему биржевая нота выгоднее, чем депозиты?

Во-первых, потому что доход по ноте – в долларах, ведь ноты покупают и продают в долларах США. При этом доход по ноте может не уступить, а то и быть выше, чем процент вознаграждения по тенговым депозитам.

Во-вторых, доходность по нотам может быть выше, чем доходность по долларовым депозитам, проценты по которым государство держит на минимальном уровне.

И в-третьих, продать ноту вы сможете в любой удобный момент по рыночной цене. В случае с депозитом придётся ждать, когда пройдёт, например, год и вы сможете получить ожидаемое вознаграждение.

№5. Почему биржевая нота лучше, чем вложения в недвижимость?

Если сравнивать доходы и скорость совершения сделок, то продать ноту можно гораздо быстрее, как и дождаться роста её цены, ведь цены на жильё в Казахстане падают несколько лет подряд в долларовом выражении, а спрос на жильё буксует из-за неплатёжеспособности казахстанцев.

Ну и к тому же сделки с нотами не облагаются налогами – вся ваша прибыль останется при вас.

№6. Как купить биржевые ноты в Казахстане?

Специально для этого создано простое и удобное мобильное приложение Tabys. Чтобы купить ноты, достаточно скачать его в AppStore (iOS) и PlayMarket (Android), и выполнить несколько шагов:

Биржевые ноты на данный момент доступны почти для любого казахстанца: они стоят от 10 до 35 долларов. Можно стать инвестором и начать получать опыт и прибыль на рынке ценных бумаг, не рискуя большими деньгами.

№7. А как же риски?

Да, инвесторам стоит помнить и о рисках. Стоимость биржевой ноты может не только расти, но и снижаться. Поэтому рискованно делать инвестиции на заёмные деньги или постоянно покупать и продавать ноту, нервничая из-за краткосрочных изменений её цены. И всё же при разумном подходе инвестиции – это выгодно и перспективно! Это один из способов сохранить и преумножить часть своих сбережений в долгосрочной перспективе.

Биржевые ноты (ETN): избегайте неприятных сюрпризов

Инвесторы все чаще встречаются с различными видами биржевых ценных бумаг, которые не являются акциями компаний или ETF, хотя с первого взгляда могут на них походить. Одним из таких типов ценных бумаг, который встречается относительно недавно, является биржевая нота или ETN (Exchange Traded Note). В России этот тип ценных бумаг часто называют «структурированными нотами».

ETN – это тип долговой ценной бумаги, торгуемой на биржевых площадках. Доход по ней привязан к одному из биржевых индексов или другому бенчмарку (или даже к набору бенчмарков). ETN позволяет инвестору довольно эффективным и недорогим способом отслеживать цены различных активов: от нефти и драгоценных металлов до индексов развивающихся стран. Несмотря на это, биржевые облигации могут быть довольно сложным инструментом, а их покупка связана с рисками, включая риск дефолта эмитента. Часто об этих рисках инвестор бывает недостаточно осведомлен.

Значительное количество недоразумений возникает из-за путаницы между ETN и ETF (биржевыми фондами). Несмотря на схожесть в названиях, между этими типами активов есть фундаментальные отличия. В России ETN часто путают с облигациями.

Что такое ETN?

Биржевая нота или ETN – это необеспеченное и несубординированное долговое обязательство, выпускаемое банком или другой финансовой компанией. Несмотря на долговой характер, эта ценная бумага по своим свойствам значительно отличается от обычной облигации. В США по биржевым нотам как правило не платится купонный доход. Вместо этого после завершения срока действия ноты ее эмитент обязуется выплатить держателю премию, привязанную к определенному бенчмарку, за вычетом комиссии. В России по существующим нотам купонный доход предусмотрен. Так же как и по облигациям платится НКД (накопленный купонный доход).

Как акции или биржевые фонды (ETF), ETN торгуется на бирже. Ноу можно приобрести через брокера. Но в отличие от случая с ETF эмитент ноты не обязан покупать и держать какие-либо активы для отслеживания (репликации) цены индекса. Эта особенность ETN – их главное отличие. Биржевая нота – это необеспеченное активами обязательство, тогда как ПИФ или ETF предусматривает обязательную покупку реальных активов.

Идеальным вариантом является ситуация, когда нота выпущена надежной организацией с высоким международным кредитным рейтингом. Но в реальной ситуации в «надежности» и кредитоспособности значительного числа эмитентов зачастую разобраться сложное чем в самой ноте. Кроме того, организации, которые были вполне кредитоспособными еще недавно, могут такими не быть уже через несколько лет… Особенно быстро такие изменения происходят во время финансовых кризисов.

Некоторые ETN следуют популярным индексам акций или облигаций, тогда как другие – гораздо более экзотическим активам. Например, есть ETN которые следуют биржевым индексам рынков развивающихся стран, золоту, нефти, разным валютам и … волатильности рынка. Некоторые из индексов, которым следуют биржевые ноты являются довольно сложными по своей природе и не имеют значительной истории для проверки поведения в прошлом. Доход обычно зависит от изменения цены ноты, если не держать ее до конца срока, промежуточных платежей (в России), или платежа (если такой вообще будет) после погашения ноты. В этом сущность ноты напоминает «структурные продукты», которые последнее время активно продвигают банки, и поэтому в России ноты часто называют структурные (или структурированные) ноты. Структурная нота не всегда является биржевой (т.е. не всегда торгуется на бирже).

ETN с плечом и инвертированные ноты

Некоторые ETN следуют заданному индексу «с плечом». Это означает, что эмитент обязуется платить кратно за повышение или понижение индекса. Например, если нота предлагает двойное плечо (2Х), то при росте индекса на 10% цена ноты возрастет на 20%. При падении – ситуация аналогичная. Как правило кратность фигурирует прямо в названии ценной бумаги (2Х, 4Х и т.п.).

Инвертированные, инверсионные или реверсные ноты следуют индексу с точностью до наоборот. При росте индекса цена ETN падает и наоборот. Встречаются инвертированные ноты с плечом.

Некоторые ноты с плечом предназначены для получения, например, удвоенных (2Х) показателей в течение дня. После этого мультипликатор «обнуляется» и стартует заново со следующего торгового дня. С учетом обнуления на более длинных промежутках времени – неделя или месяц ETN 2X совсем не обязательно обеспечит удвоенную доходность индекса.

Как правило, ETN с плечом и инвертированные ноты используются трейдерами как краткосрочный инструмент и не предназначены для долгосрочных инвестиций.

Выпуск, торговля и погашение ETN

Перечень биржевых нот доступен в списке всех ценных бумаг биржи. Изменения цены ноты связаны с колебания индекса, которому она следует, а также с рядом других факторов, среди которых изъятие из обращения и выпуск дополнительных нот.

Эмитент ETN имеет возможность выпустить дополнительные ноты или изъять бумаги из обращения (выкупить). Эта возможность используется для контроля цены ETN на бирже. Эмитент стремится поддерживать цену ETN близко к «индикативной цене» или «индикативной цене закрытия», которая определяется ежедневно по стоимости индекса и публикуется в конце дня. Когда ETN торгуется на рынке с ценой выше индикативной (с премией), выпуск или эмиссия дополнительных нот помогает снизить цену. Соответственно, если ETN торгуется ниже индикативной цены (с дисконтом), изъятие из обращения части ценных бумаг помогает повысить цену. Для нот, по которым предусмотрены промежуточные купонные выплаты, индикативная цена не публикуется.

Индикативная цена и цена на рынке

Индикативная цена нот отличаются от текущей рыночной цены биржевой ноты. В теории рыночная цена ETN должна быть очень близка к цене индекса, которому следует нота. На практике же цена на бирже может значительно отличаться от индикативной.

Расхождение цен может случиться по разным причинам. Например, нота может торговаться со значительной премией к индикативной цене, если эмитент по какой-то причине прекратил дополнительный выпуск ценных бумаг. В истории торгов на NYSE наблюдались ситуации торговли с премией, которая превосходила 90% от индикативной цены. После возобновления выпуска новых ценных бумаг цена резко снизилась. Покупка такой ценной бумаги может привести к значительным потерям инвестора.

Поэтому перед покупкой биржевой ноты рекомендуется сравнить индикативную цену с текущей рыночной ценой. Если наблюдается значительное расхождение рыночной и индикативной цен ETN, лучше рассмотреть возможность покупки альтернативной ценной бумаги, отслеживающий идентичный актив, но без значительной премии. Неплохой идеей так же является выяснить, не прекратил ли эмитент выпуск новых ценных бумаг. Если это так, то с чем связано такое решение? Можно так же спросить у брокера, какие типы торговых ордеров принимаются по отношению к этой ценной бумаге, и что будет, если нота перестает продаваться (проходит делистинг) на бирже.

Риски, которые необходимо взвесить

Перед покупкой ноты

Перед приобретением ETN проверьте, что ответы на нижеперечисленные вопросы вам ясны:

Биржевые ноты, хотя и выглядят на первый взгляд привлекательно и просто, связаны с дополнительными рисками. Сущность ETN значительно отличается от ETF, ПИФов или взаимных фондов (для США).

Биржевые ноты

Биржевые ноты часто ставят через запятую с биржевыми фондами или даже путают два этих инвестиционных инструмента между собой. На самом же деле, несмотря на определенную схожесть, они имеют совершенно разную суть.

Биржевые ноты – это долговые обязательства банков, стоимость которых привязана к цене некоего актива, обычно корзины из акций, облигаций или товарных фьючерсов. Банк, выпустивший биржевые ноты, в отличие от компании – оператора ETF, не обязан на полученные от инвесторов деньги покупать сами активы, к которым привязана доходность ноты. Его единственное обязательство – по окончании срока действия ноты погасить ее, выплатив инвестору положенную сумму. Соответственно, в случае банкротства управляющей компании биржевого фонда она может распродать активы и выплатить полную стоимость пая (или продать ETF другой компании), а в случае банкротства банка, выпустившего ETN, владельцы нот встают в общую очередь кредиторов банка.

Инвестор может не ждать окончания срока действия ноты, продав ее на бирже по текущей рыночной цене. Кроме того, если инвестор владеет большим пакетом выпущенных банком нот, он может предъявить их к погашению – такое правило обычно прописывается в проспекте эмиссии данных ценных бумаг.

С помощью ETN инвестор может получить доступ как к обычным индексным, так и к нестандартным инструментам (например, к корзине из восьми азиатских валют или к бумагам, связанным с ценой квот на выброс углекислого газа). Без биржевых нот розничному инвестору было бы сложно вложить деньги в подобные продукты. Кроме того, как и в случае с ETF, ноты могут быть инверсными (приносящими доход при падении индекса) и с «кредитным плечом», т. е. с увеличенным в 2–3 раза размахом колебаний базового индекса или цены базового актива. Биржевые ноты могут быть весьма сложным по составу инструментом. Например, нота ETRACS Fisher-Gartman Risk Off ETN банка UBS отслеживает индекс, содержащий 35 бумаг, каждая из которых также отслеживает тот или иной индекс. При этом по одной части бумаг открывается длинная позиция, а по другой – короткая.

Основные банки, выпускающие биржевые ноты: Barclays, Citi, UBS, JP Morgan. ETN – относительно новый инвестиционный продукт, поэтому его ликвидность обычно невелика, что может создать проблему со сбытом бумаг для розничного инвестора.

Структурные ноты (ETN) в инвестициях — что это такое? Как купить, риски, налоги

Биржевая нота – это один из набирающих популярность инвестиционных инструментов, активно продвигаемых современными банками. Нота является разновидностью структурного продукта, поэтому иногда ее называют инвестиционной структурной нотой. Разберемся далее, что такое структурная нота, какие подводные камни скрывает этот инструмент и сколько реально можно заработать с его помощью.

Что такое структурная нота и как она работает

Биржевые ноты (или ETN – Exchange Traded Notes ) – это разновидность структурного продукта. Как и любой другой структурный продукт, ноты состоят из двух частей:

Если говорить простыми словами, то структурные ноты – это инвестиции в депозит с возможностью получения дополнительного заработка в случае реализации инвестиционной идеи.

Таким образом, структурные ноты в инвестициях используются для снижения риска и получения некой минимальной доходности по принципу «купил и забыл».

Структурные ноты доступны для покупки только квалифицированным инвесторам.

По российским инвестиционным нотам эмитент выплачивает купон. По зарубежным ETN купонов, как правило, не бывает. Инвестор получает вознаграждение при истечении срока действия ноты, когда эмитент погашает номинал облигации.

Биржевые и внебиржевые ноты

Все структурные ноты делятся на две большие категории:

Как видно из названия, биржевые ноты обращаются на бирже, как правило, в числе облигаций, т.е. на фондовой секции рынка. Их можно купить и продать в любой момент, а цена на них определяется спросом и предложением.

Так, когда нота находится «в деньгах», т.е. условия опционной части выполняются, она стоит дороже. Если же нота находится «вне денег», т.е. условия опционной части не выполняются, и инвестор получит только гарантированное вознаграждение, то ее цена ниже.

Стоимость покупки внебиржевой ноты обычно эквивалентна номиналу. Так, если биржевая нота стоит, допустим, 10 000 долларов, то инвестор покупает одну ноту за полную стоимость, даже если нота находится «вне денег».

Внебиржевые ноты менее ликвидны, так как их нельзя свободно продать на бирже или передать другому человеку. Внебиржевую инвестиционную ноту можно только продать обратно эмитенту, причем, как правило, по цене значительно ниже покупки.

Несмотря на эти недостатки, внебиржевых нот порядка 90% от всех инвестиционных нот, так как они гораздо выгоднее эмитенту и позволяют заработать на инвесторе больше денег.

Защита капитала и коэффициент участия

Структурные ноты предлагаются:

Так, при 100% защите капитала инвестор при неблагоприятном исходе получит 100% инвестированных средств. При частичной защите капитала, например, 70%, только часть – в данном случае, 70%.

В некоторых случаях предлагается защита капитала выше 100% – например, 115%. Значит, инвестор гарантированно получит некую сумму вознаграждения даже при отсутствии исполнения опциона.

Сумма вознаграждения зависит от коэффициента участия. Так, если коэффициент участия 60%, то инвестор получит 60% от прироста базового актива.

Как правило, чем выше защита капитала, тем ниже коэффициент участия. И напротив, чем ниже защита капитала, тем больший коэффициент участия предполагается. То есть инвестор может регулировать сам свой уровень потенциальной доходности и принимаемого риска.

Пример биржевой ноты

Чтобы было понятно, рассмотрим на конкретном примере. Есть некая инвестиционная нота с 90% защитой капитала и коэффициентом участия 80% на рост индекса S & P 500. Условиями участия оговорено, что инвестор получит вознаграждение, если S & P 500 вырастет минимум на 10% в течение последующих 3 лет.

В качестве условий получения повышенной доходности могут выступать:

Инвестору, желающему инвестировать в структурные ноты, нужно внимательно изучать условия получения вознаграждения, чтобы адекватно взвесить шансы на благоприятный исход.

Преимущества и недостатки структурных нот

Чтобы понять, стоит ли покупать структурные ноты разберем их плюсы и минусы. Главные преимущества инвестиционных нот:

Но при этом недостатков у инструмента хватает:

Вообще, с инвестиционными нотами ситуация немного парадоксальна: чтобы досконально разобраться во всех особенностях начисления потенциального дохода, нужно иметь большой опыт работы на рынке. А если у вас есть большой опыт работы на рынке, то вы вполне можете воспроизвести структурную ноту на своем брокерском счете, например, купить ОФЗ и опцион на акции Apple.

Кроме того, структурные ноты предполагают довольно большое вознаграждение в адрес управляющей компании – от 1% до 10% годовых. Кроме того, в структурных нотах бывают «невидимые» расходы. Так, нота продается за 100% номинала, но активы внутри ноты могут быть куплены по цене ниже рынка.

Риски структурных нот

Владение инвестиционным нотами предполагает взятие на себя ряда рисков:

Как приобрести структурную ноту

Способ приобретения структурной ноты зависит от того, является она биржевой или внебиржевой: