Дают ли банки кредиты беременным? На что можно рассчитывать в таком положении

Нет никаких законодательных норм, которые запрещают беременным женщинам пользоваться услугами кредитования. И ни один банк никогда категорично не заявлял, что не работает с такой категорией заемщиков.

Тем не менее, кредит беременным выдаст далеко не каждый банк. Все зависит от ситуации.

Взгляд на ситуацию со стороны банка

Что видит банк, когда к нему за деньгами обращается беременная женщина? Он видит перед собой заемщика, финансовое положение которого вскоре ухудшится. Даже если женщина официально работает и просто уходит в декрет и далее в отпуск по уходу за ребенком, ее доход существенно ухудшается.

Что имеет в виду банк:

Все это ведет к тому, что банк просто откажет. Выдавать кредиты беременным женщинам — значит, подвергать себя серьезному риску невозврата. Поэтому банки таким клиентам сразу отказывают, хотя нет никакого официального регламента, которым руководствуются кредиторы. Повод для отказа — банк усомнился в том, что ссуда будет возвращена вовремя.

Если беременные женщины, которые официально работают, еще могут на что-то рассчитывать, то неофициально трудоустроенные клиентки вряд ли получат деньги от банка, их уровень платежеспособности скоро станет крайне низким, пособия от государства не велики.

Дают ли беременным кредиты: другая сторона ситуации

Исключать возможность получения беременной женщиной кредита точно нельзя. У нее не плохая кредитная история, она не страдает серьезным заболеванием и тому подобное. Вообще, выход из ситуации будет зависеть от двух факторов:

И от того, какой именно фактор относится к конкретной гражданке, будут зависеть возможность кредитования и доступные для оформления программы. Получить деньги можно в обоих случаях, и даже если вы находитесь на последнем месяце беременности. Главное при этом — объективно оценивать свое финансовое положение.

Если беременность визуально не видна

Тогда совсем не нужно говорить банку о своем положении, тем более что ни в одной анкете на получение кредита нет вопроса о том, не ожидает ли заемщик появление ребенка. Если беременности не видно, то и говорить о ней не стоит.

В такой ситуации вы можете воспользоваться совершенно любой кредитной программой, доступной для оформления физическим лицам. Это может быть товарный заем, наличный кредит, автокредит и даже ипотека.

Что касается ипотеки, то после рождения ребенка по новому закону заемщик вообще может обратиться в банк и снизить действующую ставку на несколько лет до 6% годовых.

Если беременность уже не скрыть

В этом случае также можно воспользоваться услугами кредитования, но доступны будут далеко не все программы. Так, кредит беременным в Сбербанке получить вряд ли удастся. В этом банке крайне пристально рассматривают потенциальных заемщиков и отказывают им даже при малейшем сомнении в дальнейшей платежеспособности.

Аналогичного мнения придерживаются и другие крупные банки: Россельхозбанк, Промсвязьбанк, ВТБ, Газпромбанк и другие. Все они выдают деньги только после личного собеседования, то есть, скрыть беременность от менеджера не получится. Если сотрудник банка увидит, что женщина в положении, скорее всего, он сделает в программе какую-либо отметку, которая приведет к отказу.

Но взять кредит беременной возможно, даже если вам вот-вот рожать. Многие банки и другие финансовые организации выдают ссуды онлайн, вообще не встречаясь с заемщиком, чем и можно воспользоваться.

Какие есть варианты?

Микрозайм

Самый простой вариант — взять заем беременной в микрофинансовой организации. Эти компании выдают деньги полностью через интернет, часто даже не звоня заемщику. В итоге можно быстро, буквально за 1 час получить небольшую сумму, обычно до 30000 рублей. Многие компании предоставляют первый займ без процентов.

ТОП-10 беспроцентных займов 2021 года:

Карта рассрочки

Карта рассрочки (Например: Халва >>> или Свобода >>> ) — это финансовый инструмент, который заемщик заказывает онлайн и получает курьером — такой сервис предлагают несколько банков. Получив карту, вы сможете расплачиваться ею в магазинах-партнерах программы (их сотни), при этом плата за обслуживание отсутствует, процентов по кредиту не будет.

Кредитная карта

Многие банки также выдают их через интернет. Достаточно подать заявку, пройти собеседование по телефону, и готовую карточку вам доставят по почте или курьером.

ТОП кредитных карт с льготным периодом 2021 года:

Заключение

Так что, беременным дают кредиты, особенно если женщина не кричит о своем положении или выбирает для оформления онлайн-продукт. Даже если кредитка или карта рассрочки доставляется курьером, не стоит бояться встречи с ним. Его задачи — проверить документы, сделать фото лица заемщика, проконтролировать подписание договора и выдать карту. Даже если перед курьером будет беременная женщина, ему все равно.

Что делать с кредитом, если забеременели?

В беременность женщине сложнее зарабатывать прежние суммы – нужно постоянно ходить по врачам и ухаживать за здоровьем. Сразу возрастают и расходы: на питание, витамины и другие важные вещи. Часто денег не хватает, тем более, если ранее был оформлен кредит. Прекращать погашение задолженности – плохая и крайне невыгодная затея. Лучше «подружить» беременность и кредит: попытаться договориться с банком об отсрочке или уменьшении ежемесячного платежа.

В беременность женщине сложнее зарабатывать прежние суммы – нужно постоянно ходить по врачам и ухаживать за здоровьем. Сразу возрастают и расходы: на питание, витамины и другие важные вещи. Часто денег не хватает, тем более, если ранее был оформлен кредит. Прекращать погашение задолженности – плохая и крайне невыгодная затея. Лучше «подружить» беременность и кредит: попытаться договориться с банком об отсрочке или уменьшении ежемесячного платежа.

Какие бумаги потребуются?

Если с выплатой кредита возникают проблемы, то выход, что делать, очевиден – обращаться в банк. Иногда ФКУ идут навстречу заемщикам, оказавшимся в трудном материальном положении. Однако повод для «послабления» должен быть весомым: сокращение или увольнение, резкое снижение дохода, потеря имущества, рождение ребенка или серьезная болезнь.

Добиться пересмотра кредитного договора непросто. Банк будет действовать по специальному регламенту, в котором приводится перечень ситуаций, подходящих под отсрочку. Во многих ФКУ в «белом» списке есть отпуск по беременности, родам и по уходу за ребенком.

Отпуск по беременности и родам входит в перечень ситуаций, подходящих под «пересмотр» начальных условий кредитования.

Однако факт беременности не гарантирует изменения схемы погашения займа. Будущей матери придется доказать ФКУ, что «интересное» положение негативно сказалось на финансовом положении. На слово никто не поверит – нужны документы, справки и счета. В идеале нужно прийти в банк и проконсультироваться. Сотрудники ФКУ составят список необходимых для отсрочки документов. Как правило, перечень следующий:

Стоит понимать, что банк не обязан идти на уступки. Многое зависит от кредитной истории беременной. Если женщина ранее исправно вносила платежи и не допускала просрочек, то шансы на одобрение выше.

Варианты льгот

Банкам невыгодно делать из заемщиков должников, поэтому нередко они соглашаются на снижение платежей или отсрочку по кредиту. Имеет значение и сам кредитный договор, точнее, прописаны ли в нем варианты «каникул» и прочих послаблений при погашении. Если соответствующие пункты есть, то ФКУ будет действовать по ранее заключенному соглашению. Иногда в договоре нет слов об отсрочке. Тогда кредитор может предложить альтернативные варианты:

Если вы забеременели, то вероятнее, банк одобрит кредитные каникулы. Здесь также возможны варианты:

Пересмотр условий – дело сугубо индивидуальное. Итоговая схема дальнейшего погашения будет известна только после подписания дополнительного соглашения.

Банк не вошел в положение

Рассчитывать на уступки от банка могут не все беременные. Нередко ФКУ отказывает в отсрочке, снижении годовых или уменьшении платежа. Правда, отзываются заявления по вполне понятным причинам:

Если на погашение займа нет денег, и банк против отсрочки, то стоит рассмотреть реструктуризацию кредита. Другой вариант – дождаться суда и попытаться оспорить начисленные штрафы и пени. Через судью можно добиться рассрочки на основании ст. 333 ГК РФ «Уменьшение неустойки». Но лучше не затягивать и решить вопрос переговорами с ФКУ.

Банкротство в декретном отпуске: что позволяет закон молодым родителям

Ушла в декрет, осталась без мужа, без денег, а тут еще кредиторы наседают. Знакомая история? Более чем. Такая ситуация встречается сегодня сплошь и рядом. В таких обстоятельствах «спасением для утопающих» женщин становится банкротство в декретном отпуске.

Спокойствие, главное спокойствие! Все проблемы решаемы!

Наши юристы подготовили статью, из которой вы узнаете, можно ли подать на банкротство в декрете, как нужно пройти процедуру банкротства физ. лица в декрете и многое другое.

Можно ли подать на банкротство в декретном отпуске?

Можно, а порой даже нужно!

Общие правила признания гражданина банкротом закреплены в федеральном законе № 127 «О несостоятельности (банкротстве)» от 26.10.2002 г. По требованиям этого закона, правила признания физического лица финансово несостоятельным для всех едины.

Законодатель определил лишь особый порядок банкротства только двум категориям физических лиц: отсутствующим и в случае смерти должника. Все остальные граждане нашей страны проходят процедуру банкротства, включая родителей, которые находятся в декретном отпуске, в законом установленном порядке.

Кроме того ряд правил по процедуре банкротства отражены в гражданско-процессуальном законодательстве (ГПК РФ) и разъяснены Постановлениями Пленумов Верховного суда РФ.

Несмотря на то, что порядок — один для всех, некоторые моменты в отношении молодых родителей все-таки учтены законом. Читайте дальше и вы узнаете, чем банкротство в декрете отличается банкротства остальных должников. Но сначала все по порядку.

Что-то мешает обратиться в суд

с заявлением о банкротстве?

Закажите звонок юриста

Общие правила признания должника в декретном отпуске банкротом

Для обращения в арбитражный суд с заявлением о признании финансово несостоятельным должника в декрете должны быть определенные основания.

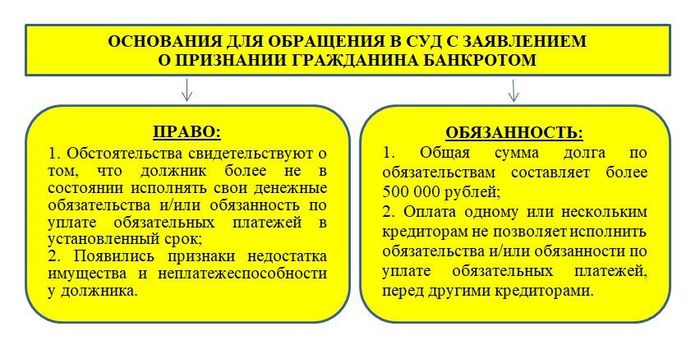

Основания для обращения в суд с заявлением о признании гражданина банкротом

Как вы правильно поняли, у должников есть не только право обращения в суд с заявлением о признании себя банкротом, но и обязанность. Они отличаются следующим:

ВАЖНО ЗНАТЬ! Родители в декретном отпуске, так же как и иные физические лица, не только наделены правом на обращение в суд с заявление о признании их банкротами, но и обязаны при определенных условиях обращаться в суд с заявлением о признании их финансово несостоятельными.

Если обязанность граждан на обращение не нуждается в дополнительном толковании, то право обращения в суд сопряжено с понятием признаков неплатежеспособности. И не каждый человек осознает, что следует понимать под этим термином. Законодатель в качестве признаков неплатежеспособности определил наличие определенных условий:

Согласно пояснениям Пленума ВС РФ подать на банкротство в декрете можно при наличии любого из перечисленных признаков неплатежеспособности. Это общее правило для процедуры банкротства физических лиц.

В декретном отпуске сложилась ситуация,

при которой платить по долгам

стало невозможно?

Например: женщина стала поручителем по кредитному договору. Через некоторое время она ушла в декретный отпуск, а заемщик по кредиту перестал выплачивать денежные обязательства перед кредитором. Банк на абсолютно законных основаниях требует от поручителя погашения задолженности. Мама в декрете понимает, что не сможет обеспечить на данном этапе исполнение обязательств по чужому кредитному договору.

Как следствие — она имеет право сразу же обратиться в суд с заявлением о признании ее банкротом. Дата погашения задолженности и размер суммы не имеют значения. Основание для обращения в суд возникает в момент, как только она узнала о том, что заемщик перестал платить по долгам.

Другой пример: у женщины во время декрета по уходу за ребенком (или детьми) погибает супруг, а на женщину оформлены кредитные или другие денежные обязательства. Основание обратиться в суд возникает сразу после смерти супруга.

Порядок обращения в суд должника по банкротству в декрете

Обращение в суд регламентировано все тем же законом № 127. Законодатель определил два порядка признания должника банкротом: судебный и внесудебный.

Порядок признания физического лица банкротом

Внесудебный порядок признания физического лица банкротом, в т.ч. для банкротов в декретном отпуске

Это признание должника банкротом через его обращение в многофункциональный центр по предоставлению государственных и муниципальных услуг (через МФЦ). Этот порядок является внесудебным путем признания физ лица финансово несостоятельным. В этом случае должник обращается в МФЦ по месту регистрации или фактического проживания.

Срок рассмотрения заявления на упрощенное банкротство составляет 1 день с момента принятие его в МФЦ. Процедура банкротство длится ровно 6 месяцев с момента принятия заявления в МФЦ и признания его обоснованным. Внесудебная процедура является абсолютно бесплатной для банкрота.

Однако не все могут пройти внесудебную процедуру банкротства. Для этого нужны определенные основания:

ВАЖНО ЗНАТЬ! Рассмотрение заявления во внесудебном порядке возможно лишь при наличии всех трех перечисленных выше условий одновременно.

Во всех остальных случаях должники должны обращаться в Арбитражный суд.

Судебный порядок признания гражданина банкротом, в том числе и в декретном отпуске

Признание должника банкротом через его обращения в арбитражный суд с соответствующим заявлением определяется термином «банкротство в судебном порядке». Если суд признает заявление должника состоятельным, то оно будет рассматриваться в рамках конкурсного производства. Срок процедуры банкротства в судебном порядке составляет от 6 месяцев с момента признания судом заявления должника состоятельным.

Выгодно ли должнику проходить

реструктуризацию долга?

Спросите юриста

В рамках судебного порядка признания банкротом должник проходит две или одну из двух процедур.

Первая процедура — это реструктуризация долга

По сути, это реабилитация платежеспособности должника по утвержденному сторонами или судом плану реструктуризации. Если должник имеет постоянные доходы, то сумма этих доходов распределяется между всеми кредиторами. Выплаты будут проходить в законом установленном порядке и с учетом требований норм ГПК к наличию неприкасаемых денежных средств должника.

План реструктуризации может быть утвержден:

План реструктуризации долга предоставляется суду не позднее 10 дней от окончания 2-х месячного срока с момента опубликования информации по делу о банкротстве в «Едином федеральном реестре сведений о банкротстве».

Если же план реструктуризации долга не представлен суду:

то гражданин объявляется банкротом, и суд выносит решение о переходе к процедуре реализации его имущества.

ВАЖНО ЗНАТЬ! Если в рамках процедуры реструктуризации долга все требования кредиторов будут удовлетворены, то дело о банкротстве в отношении должника прекращается без признания его банкротом.

Отсутствие денежных средств у должника является основанием для признания его банкротом, и суд вносит решение о проведении реализации имущества должника.

Реализации имущества «новоиспеченного» банкрота

Это процедура, направленная на удовлетворение требований кредиторов и освобождение гражданина от долгов после продажи имущества должника. Срок процедуры составляет 6 месяцев, но он может быть продлен по требованию сторон в деле о банкротстве.

В конкурсную массу включается все имущество должника. Даже то, которое будет им приобретено во время ведения дела о банкротстве. Реализации подлежит все имущество. При этом должник должен знать, что у него есть право на неприкосновенный минимум имущества, который необходим для его существования и существования членов его семьи. Поэтому, в рамках действующего законодательства существует перечень имущества, который является неприкосновенным:

Все остальные предметы, включая бытовую технику, драгоценности и предметы роскоши могут быть проданы. Например, холодильник в зимнее время может быть изъят, так как мороз на улице является достаточным условием для хранения продуктов.

ВАЖНО ЗНАТЬ! Признание должника банкротом в судебном порядке является платной процедурой. Ему придется заплатить за участие финансового управляющего (50 000 рублей, если в отношении него будут проведены обе процедуры), госпошлину (300 рублей), расходы, связанные с опубликованием в газете «Коммерсант» и на сайте «Федресурс» сведений о банкротстве гражданина, почтовые расходы и т.д.

Остались вопросы по банкротству в судебном

порядке? Закажите звонок юриста

Мировое соглашение при банкротстве

Если в деле о банкротстве между должником и всеми его кредиторами будет достигнуто согласие по удовлетворению предъявляемых требований, то между сторонами заключается мировое соглашение. Оно может быть подписано в рамках любой процедуры банкротства (реструктуризации долга или реализации имущества) и на любом этапе.

Суд не вправе отказать в удовлетворении заявленной воли сторон по мировому соглашению.

Мировое соглашение, достигнутое на этапе:

Возникли вопросы по составлению заявления

о признании себя банкротом?

Закажите звонок юриста

Если условия мирового соглашения будут нарушены одной из сторон, то конкурсное производство судом возобновляется.

Как составить заявление о признании банкротом должника в декрете и подать его в суд?

Требования к заявлению о банкротстве определены в рамках статьи 213.4 ФЗ № 127 и статьями 131-132 ГПК РФ. В заявлении должны быть отражены все обстоятельства по делу, которые подкрепляться соответствующими документами.

ВНИМАНИЕ! Некоторые справки имеют срок годности. Например, выписка из ЕГРИП должна быть получена не ранее, чем за пять рабочих дней до даты подачи в арбитражный суд гражданином заявления о признании его банкротом.

Кроме того, в заявлении должны быть указаны данные о саморегулируемой организации (СРО) (наименовании и фактический адрес), из которой будет представлен финансовый управляющий для ведения дела о банкротстве.

Список таких саморегулируемых организаций, находящихся по месту проживания должника, можно найти в свободном доступе информационной сети Интернет.

Обязательно надо помнить, что без участия финансового управляющего дело о банкротстве не может быть открыто.

Особенности процедуры реструктуризации долга для банкротов в декретном отпуске

Процедура реструктуризация долга для граждан-должников в декрете должна учитывать требования статьи 101 ФЗ «Об исполнительном производстве», которая определяет несколько видов неприкосновенных доходов. Например, в конкурсную массу не должны попадать:

ВАЖНО ЗНАТЬ! Для того, чтобы неприкосновенные денежные средства должника в декрете не были включены в конкурсную массу, должник должен в заявлении о признании его банкротом указать счета, на которые он их получает с подробным описанием того, за что или на кого ему начисляются деньги.

Ищите финансового управляющего?

Закажите звонок юриста

Особенности процедуры реализации имущества для банкротов в декретном отпуске

Должник должен знать, что в рамках процедуры реализации имущества при банкротстве в декретном отпуске в конкурсную массу не может быть включено следующее имущество:

Все имущество, которое сопряжено с обучением, лечением, кормлением и обеспечением ребенку нормальных условий для развития и образования — является неприкосновенным и не может быть изъято.

Однако если на каждого ребенка в семье приходится по несколько аппаратов мобильной телефонии, компьютеров, планшетов и других гаджетов, то лишняя электроника поступает в конкурсную массу.

Опишут ли ноутбук, если молодая мама в декрете

— вэб-дизайнер на фрилансе?

Спросите юриста

И это еще не все. Каждый должник в рамках конкурсного производства имеет право открыть отдельный счет в банке и распоряжаться денежными средствами в размере до 50 000 рублей в месяц, без согласования с финансовым управляющим.

Актуальные вопросы по банкротству в декретном отпуске в 2021 году

Жизненные ситуации настолько непредсказуемы, а положение в нашей стране настолько нестабильно, что многие молодые родители все чаще задаются вопросами о банкротстве при беременности, да и во время декретного отпуска. Сегодня мы ответим на самые волнующие и часто задаваемые вопросы наших клиентов.

Вопрос: что делать, если муж проходит процедуру банкротства, а я нахожусь в отпуске по уходу за детьми?

Ответ: не расстраиваться и не пугаться. Любая семья может рассчитывать на минимальный прожиточный минимум должнику и его иждивенцам.

Например, семья проживает в Москве и состоит из супругов и двух детей. Если муж проходит процедуру банкротства, а жена находится в отпуске по уходу за ребенком до трех лет, то неприкасаемой будет считаться следующая сумма: 20 589 + (15 582 х 2) = 51 753 рубля,

В этом расчете 20 589 рублей — это прожиточный минимум в Москве на трудоспособное население, и 15 582 рублей — на детей. При этом супруга в декрете не является лицом, находящимся на иждивении у супруга.

Вместе с тем, к неприкасаемой сумме будут относиться все денежные средства, полученные от источников, защищенных статьей 101 ФЗ № 229 — пособия на детей, материнский капитал, единовременные выплаты и т.д.

ВАЖНО ЗНАТЬ! Прожиточный минимум на содержание детей и детские пособия, выплачиваемые государством — не являются взаимозамещающими друг друга, поэтому в рамках дела о банкротстве оба вида доходов являются неприкосновенными.

Кроме того, в конкурсную массу может попасть только имущество должника, а не его супруги и детей. Правда, в конкурсную массу попадет совместно нажитое имущество, например, автомобиль.

Вопрос: я состою на учете в центре занятости и одновременно нахожусь в декретном отпуске, могу ли я обратиться в суд с заявлением о признании меня банкротом?

Ответ: да, можете. Закон не делает никаких ограничений по таким ситуациям. Обращайтесь смело в суд, если у вас появились основания, описанные в нашей статье выше.

Вопрос: до декретного отпуска я работала на дому, неофициально. Могу ли я обратиться в суд с заявлением о признании меня банкротом?

Ответ: да, можете! В вашем случае, порядок банкротства будет состоять из одной процедуры — реализация имущества, так как у вас нет постоянных доходов. Детские пособия, алименты и т.д. — не являются доходами, которые можно обратить в конкурсную массу. Поэтому у вас не будет процедуры реструктуризации долга. Конкурсное производство начнется с реализации имущества.

Есть ли шансы сохранить ипотечную

квартиру при банкротстве?

Спросите юриста

Заключение

Теперь вы знаете, что банкротство в декрете, как и банкротство при беременности имеет ряд особенностей, которые направлены на защиту прав должника и несовершеннолетних членов его семьи.

Процедура банкротства не оставит ни должника, ни его детей без денег к существованию. Политика государства направлена на сохранение и соблюдения права гражданина — должника на уважение его чести и достоинства, тем более, если должник находится в отпуске по уходу за детьми.

Если у вас остались вопросы, или у вас нет физической возможности заниматься процедурой признания вас банкротами — обращайтесь к нашим юристам. Они сэкономят ваше время, здоровья и деньги. О качестве работы наших юристов читайте на сайте в разделе «Отзывы».

Дают ли ипотеку в декретном отпуске

Когда будущие родители узнают о скором пополнении в семье, многие задумываются об улучшении текущих жилищных условий или покупке собственной квартиры, где будет достаточно места для всех. Если денег на новую недвижимость не хватает, граждане, как правило, обращаются в банк для оформления ипотеки.

Финансовые организации предлагают различные программы, помогающие молодым родителям купить жилье. Обычно за одобрением кредита обращается супруг. При этом нередки ситуации, когда оформлением документов приходится заниматься матери-одиночке или жене вместо мужа. Поэтому возникает законный вопрос: дают ли женщине ипотеку в декрете? Некоторые банки из-за риска потерять собственные деньги опасаются одобрять кредиты мамам с детьми. Рассмотрим, как можно взять ипотеку в декрете. Особенности получения одобрения по займу. Как провести рефинансирование, находясь в отпуске по рождению и уходу за ребенком. Как оформить кредит на недвижимость матери-одиночке и получить налоговый вычет.

Может ли женщина взять ипотеку в декрете

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

От 15% первоначальный взнос

Согласно Федеральному закону 102-ФЗ «Об ипотеке (залоге недвижимости)» для беременных и женщин, находящихся в декретном отпуске, не существует препятствий получения жилищного кредита в банке. На практике же финансовые учреждения считают таких заемщиков наравне с безработными. Подобное отношение складывается на основании следующих причин:

Низкого уровня дохода. Женщины по уходу за 1 ребенком до 1,5 лет получают 40% от заработной платы по декретной ставке. При этом при рождении малыша расходы из семейного бюджета увеличиваются, что расцениваются сотрудниками банковского учреждения дополнительным обременением при выплате ипотеки.

Высоких рисков. Финансовые организации зарабатывают на процентах, которые выплачивает заемщик банку за использование заемных средств. При возникновении ситуации, когда женщина в декрете не сможет погашать ссуду, ипотечные специалисты могут обратиться в суд для материального взыскания. При этом закон запрещает лишать мать пособия по уходу за ребенком в счет уплаты долгов перед банком. Поэтому кредитные учреждения могут отказать в выдаче ипотеки из-за риска потерять выгоду от финансовой сделки.

Отсутствие гарантий. Как правило, женщина в декретном отпуске не имеет источников дополнительных доходов, кроме выплат, положенных по закону. Поэтому для банков данная категория граждан относится к ненадежным плательщикам.

Практика показывает и другие причины отказов в получении ипотеки в декрете – испорченная кредитная история, низкое доверие к созаемщикам или отсутствие поручителей по долговому обязательству. Способом повысить шансы одобрения по жилищному займу будет доказательство своей платежеспособности.

Как взять ипотеку в декрете

Перед подачей заявления на выдачу займа для покупки недвижимости требуется собрать необходимые справки и документы, которые подтвердят, что женщина, находясь в декретном отпуске, сможет вносить ежемесячные платежи. Повысить кредитный рейтинг помогут следующие действия:

Внесение первоначального взноса в размере свыше 50% от стоимости приобретаемой жилплощади.

Подтверждение подработки и дополнительного заработка.

Внесение родительского жилья в счет залога по ипотеке.

Если женщина, находящаяся в декретном отпуске, состоит в законном браке, то ее муж при оформлении финансовой сделки по умолчанию становится созаемщиком. В том случае, если молодая мама кроме социальных выплат не имеет дополнительного дохода, то для получения ипотеки привлекают поручителей из числа родственников, близких и друзей. Финансовое учреждение предъявляет к созаемщикам те же требования, что и к основному плательщику:

хорошая кредитная история;

отсутствие иждивенцев на обеспечении;

подтверждение дохода через справку 2-НДФЛ или по форме банка;

отсутствие просрочек по другим долговым обязательствам.

Поручители выступают гарантами того, что заемщик, в частности, женщина в декрете, будет исправно платить ежемесячные начисления по ипотеке. При наличии у созаемщиков высокого стабильного дохода повышается вероятность одобрения жилищного кредита.

Если ипотеку оформляет муж, у которого жена в декретном отпуске, то основанием для расчета является финансовое состояние супруга. В данном случае доходы женщины не будут учитываться. Она остается созаемщиком и несет одинаковую кредитную ответственность перед банком.

Документы для оформления ипотеки

Чтобы узнать, одобрит ли банк кредит на жилье женщине в декретном отпуске, необходимо собрать и предоставить следующие документы:

паспорт гражданина РФ;

трудовую книжку или выписку из ПФР, которая подтверждает занятость;

справку об основных и дополнительных доходах;

договор на строительство жилого дома или покупку готового жилья.

При расчете суммы ипотечного кредита учитываются траты, которые относятся к содержанию детей и выплатам по другим финансовым обязательствам. При недостатке материального обеспечения вероятность отказа повышается.

Как получить одобрение по займу

Перед тем как выбрать банки, которые дают ипотеку женщине во время декретного отпуска, оцените условия программ: величину процентной ставки, размер первоначального взноса, можно ли досрочно погасить или рефинансировать кредит. Финансовые учреждения предлагают различные варианты жилищного займа. Например, в «Росбанк Дом» можно оформить кредит по программе «Семейная ипотека» с минимальным размером процентной ставки от 3,5% на приобретение как готового, так и строящегося жилья. Взять целевой заем может как отец, так и мать, у которых родился первый и\или последующий ребенок в период с 01.01.2018 по 31.12.2022 включительно.

Заявку на получение кредита следует направить в выбранное финансовое учреждение. После предварительного одобрения и выбора условий сотрудничества подготовленный пакет документов отправляют персональному менеджеру. Доступен также вариант передачи бумаг в электронном виде в личном кабинете на сайте банка. После выдачи финального решения и подбора объекта недвижимости проводится финансовая сделка.

Будущей маме не стоит пытаться обманывать банк, скрывая беременность и преувеличивая собственные доходы. Для получения ипотеки матери в декрете потребуется представить официальные документы, подтверждающие заявленные данные. Любое скрытие правдивых фактов может расцениваться как попытка обмануть кредитора, что приводит к расторжению договора.

Рефинансирование ипотеки в декрете

Нередки ситуации, когда женщина взяла ипотеку и через несколько лет ушла в декретный отпуск. Если после рождения ребенка для семьи стало сложно платить ежемесячный взнос, то решением сложившейся проблемы будет подача заявления на рефинансирование.

Надоело переплачивать? Рефинансируйте!

дополнительная сумма на личные нужды

До 90% от стоимости залоговой недвижимости

Женщине, которая уже находится в декрете, придется заново собирать документы и подтверждать свою платежеспособность. Если кредитное учреждение, где был выдан заем, не имело претензий по выплатам, то есть вероятность получения одобрения на рефинансирование в том же банке. Поэтому для снижения ежемесячного платежа или отсрочки на время декретного отпуска рекомендуется подать заявку на изменение условий кредита. В случае если в прежнем банке отказали в реструктуризации долга, то стоит поискать другое финансовое учреждение.

Ипотека для многодетной матери в декрете

Многодетные семьи могут получить кредит по сниженной процентной ставке под 6% годовых по программе «Семейная ипотека» и субсидию на выплату части долга. По госпрограмме можно рассчитывать на сумму 450 тысяч рублей. Денежные средства в виде субсидии предоставляется многодетной матери или отцу однократно. Если на момент получения денег остаток основного долга по ипотеке остается больше суммы компенсации, то государство выплатит только 450 тысяч. Если меньше, то оставшаяся часть сгорит или пойдет на погашение процентов по кредиту.

Ипотека в декретном отпуске под материнский капитал

Женщина в декрете имеет право оформить жилищный кредит, где в качестве первого взноса будет учитываться сертификат на маткапитал. Заявка на одобрение рассматривается банком на общих основаниях. Решение, дадут ли ипотеку матери при наличии материнского капитала, зависит от подтверждения материального положения. Если женщина во время декрета имеет доход от предпринимательской деятельности, налоговые вычеты, получает проценты по вкладам и другие социальные выплаты, то вероятность выдачи кредита повышается.

Как взять ипотеку в декрете без мужа

Мать-одиночка может рассчитывать на получение заемных денежных средств на покупку квартиры или расширение текущей жилплощади. Но при низкой платежеспособности и отсутствии поручителей банки чаще всего отказывают в выдаче положительного решения по ипотечному кредиту.

Независимо от социального статуса мама, которая воспитывает детей без мужа, может взять заем с первоначальным взносом в виде материнского капитала, участвовать в программе льготной или семейной ипотеки с господдержкой. При этом следует подтвердить уровень дохода, достаточный для содержания ребенка и ежемесячных платежей по ссуде.

Налоговый вычет по ипотеке в декрете

При покупке квартиры во время отпуска по рождению и уходу за ребенком женщина может получить возврат процентов по ипотечному кредиту. Для этого должно выполняется одно из условий:

На момент приобретения недвижимости женщина работала и в ушла декрет в течение года.

Она официально сдает жилплощадь в аренду.

Оформила статус ИП и платит налоги.

Получить налоговый вычет без дополнительных проблем можно после того, как женщина выйдет на работу. Также вернуть деньги с покупки квартиры и по процентам может супруг, если у него есть официальное трудоустройство.

Через сколько после декрета можно взять ипотеку

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

От 30% первоначальный взнос

Согласно российскому законодательству, декретный отпуск включается в общий трудовой стаж. Поэтому женщина, которая вышла на постоянное место работы, может сразу подать заявку на рассмотрение ипотеки.

На практике же каждое банковское учреждение руководствуется собственным регламентом при рассмотрении решения по выдаче займа на покупку недвижимости. В отношении женщины, которая только вышла из декрета, кредитор может потребовать, чтобы с момента начисления первой заработной платы прошло от 3 до 6 месяцев. Каждое решение рассматривается в индивидуальном порядке. Поэтому перед тем, как решить брать ли ипотеку, будучи в декрете, рекомендуется оценить собственное материальное положение и возможность погашать кредит на протяжении всего периода выплаты долга.