Что такое дрогери

Что такое магазины формата дрогери? Люди каждый день ходят в них, но даже не подозревают что они так называются.

Что означает дрогери

Название «дрогери» (Drogerie) переводится как «аптека». Это магазины небольшой площади, в ассортименте которых представлены товары повседневного спроса: парфюмерия, средства для уборки дома, косметика, гигиенические средства, полезные мелочи и небольшой ассортимент продуктов питания. В западных странах торговые точки формата drogerie предлагают БАД и медикаменты, продаваемые без рецепта.

Магазины такой концепции пользуются популярностью. В Германии количество торговых точек этого формата составляет более 9000.

Преимущества формата

Сэкономить на открытии дрогери удается за счет минимальных инвестиций. Предлагаемые здесь товары не требуют особых условий хранения, их можно размещать на стандартных торговых стеллажах, не закупая дорогостоящие морозильные лари или холодильники и не устанавливая сложную энергоемкую систему кондиционирования.

Еще одно преимущество дроггери — простая логистика. Средства гигиены и бытовая химия не входят в категорию скоропортящихся продуктов, поэтому точке продаж проще планировать поставки, эффективно загружая каждую машину с товаром.

Снизить эксплуатационные расходы позволяет невысокий расход электроэнергии. Низкий размер ее потребления связан с отсутствием сложного электрооборудования. Например, в продуктовом магазине обязательно нужны мощные холодильники. В дрогери достаточно установки осветительных приборов в торговом зале.

Концепция ориентирована на посетителей, живущих недалеко от магазина. Эти точки продаж оказываются прибыльными даже в спальных районах, где их в рамках ежедневного шопинга посещают жители близлежащих домов.

Ассортиментная матрица

Ассортимент магазина дрогери составляют преимущественно быстро продающиеся непродовольственные товары с длительным сроком годности:

В Европе магазины этой концепции торгуют безрецептурными медикаментами и избавляют покупателей от необходимости часто посещать аптеки — формат дрогери конкурирует, таким образом, с фармацевтическими сетями. Часть площадей в торговой точке отдана под продовольственные товары: снеки, сладости и пр.

Ассортиментная матрица формата состоит преимущественно из марок среднего ценового сегмента. Крупные сети активно продвигают товары собственного производства. Они оказываются дешевле аналогичной продукции популярных брендов. Недорогие товары повседневного спроса привлекают покупателей с невысоким и средним достатком.

Требования к помещению

Формат дрогери позволяет использовать для торговли практически любые площади, тогда как продуктовый магазин часто не вписывается в лимиты по электроэнергии у подведенных коммуникаций.

Следуя законам магазиностроения, в стандартном торговом зале площадью 150-300 кв.м размещение высоких стеллажей возможно лишь по краям, центральная часть отдана торговым полкам, высота которых составляет не более 1,5 м.

Для привлечения внимания посетителей на входе и у касс должно быть место для раскладки акционного либо сезонного товара по специальной (сниженной) цене. Небольшой ассортимент продуктов питания размещают ближе к кассам.

Сети в формате drogerie

В западных странах формат дрогери зародился в 1970-х гг. и приобрел большую популярность. Крупные игроки этого рынка работают не только на национальных, но и на международных рынках. В России, по данным 2017 г., работало 96 операторов этого формата.

Примеры Российских компаний

Международные игроки

Кто предлагает франшизу в формате дрогери

Начать с нуля собственный бизнес, даже прибыльный, решится не каждый предприниматель. Франшиза крупной розничной дрогери-сети — это начало бизнеса под вывеской популярного бренда и возможность пользоваться отлаженными бизнес-процессами, от логистики до фирменной стилистики и мерчандайзинга.

Если предприниматель принимает условия работы и бизнес-стандарты франчайзера, он получает необходимую для реализации продукцию, соответствующее сетевым стандартам торговое оборудование, налаженную систему учета, логистическую поддержку и другие бизнес-инструменты, которые обеспечат успех новому магазину дрогери.

В России франшизу формата дрогери предлагают следующие компании:

Если вы знаете другие сети формата дрогери в России и за рубежом, или являетесь их владельцем, напишите в комментариях, мы добавим их в список!

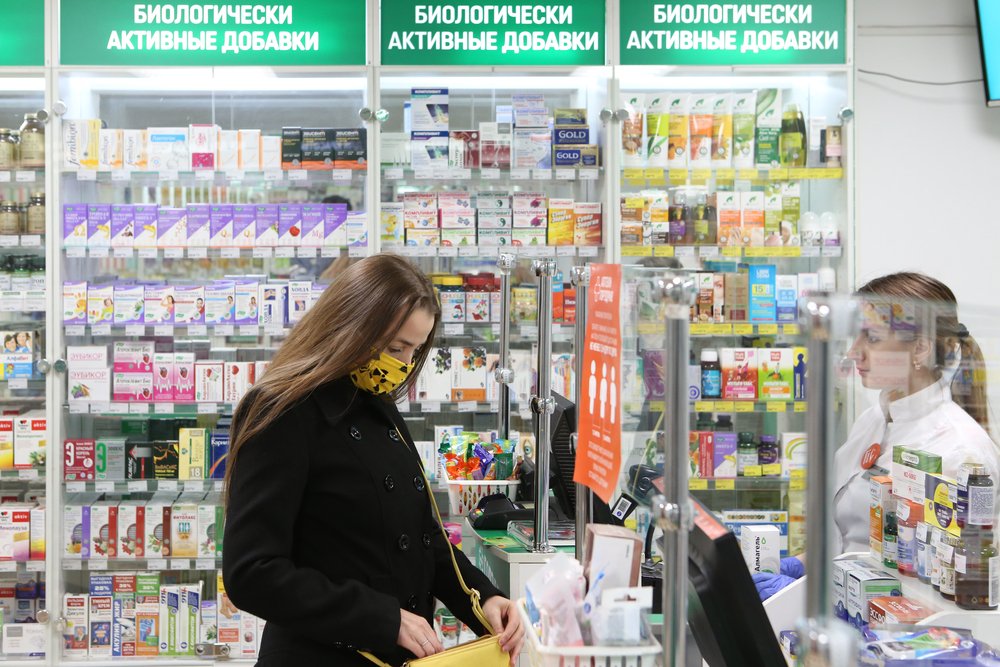

Дрогери и онлайн-консультанты: как будет меняться аптека в ближайшем будущем

Новые волны пандемии, запуск онлайн-продажи лекарств, изменения в законодательном регулировании — все эти факторы оказали большое влияние на аптечную деятельность. Как меняется облик аптек и какие тренды будут определять их развитие в 2022 году, рассказывает Валентина Бучнева, руководитель евразийского бизнес-подразделения фармацевтической компании «Босналек».

За первое полугодие 2021 г. российские фармритейлеры заработали 552,1 млрд рублей. Это всего на 5,8 млрд меньше, чем за аналогичный период прошлого года, когда пандемия только начиналась и люди сметали лекарства с аптечных полок — то есть выручка удерживается на уровне периода ажиотажного спроса.

Но столь высокие показатели в первую очередь связаны с увеличением средней цены на лекарственные средства — в первую очередь в сегменте дорогостоящих препаратов, рекомендованных при коронавирусе. Так, на площадке «Сбер Еаптека» цена на популярный сейчас антикоагулянт Ксарелто начинается от 1873 рублей, на Арепливир — 5090 рублей.

Смещение фокуса покупателей на дорогие препараты отметили и в DSM Group: так, в июле удельный вес лекарств с ценой свыше 500 рублей вырос на 3,3% по сравнению с аналогичным периодом прошлого года, а доля бюджетных лекарств уменьшилась.

Несмотря на рост выручки, объем продаж в натуральном выражении в первой половине 2021 года стабильно уменьшался: с января по май продажи сократились до рекордных 2,25 млрд единиц. И несмотря на небольшой прирост в июле, количество проданных упаковок к концу лета все еще было ниже уровня 2019 года (по данным DSM Group). Основными причинами такого спада стало снижение покупательской способности населения и переход части потребителей на онлайн-площадки. Так, в аптечной сети «36,6» отмечают, что онлайн-продажи начали расти быстрее традиционной розницы.

Падение спроса на препараты среднего и низкого ценового сегментов (за исключением тех, которые применяются при коронавирусе) привело к снижению их маржинальности. Чтобы компенсировать выручку, аптеки начали постепенно смещать свой фокус на другие категории товаров.

Фото: Sergey Bezgodov/shutterstock

Курс на дрогери

Вторым фактором, повлиявшим на маржинальность лекарственных средств, стали новые нормы ценового регулирования, которые зафиксировали размер наценки на ряд товарных категорий. Как следствие — сейчас аптекам прибыльнее торговать чем угодно, кроме лекарств: парафармацевтикой, напитками, БАДами, снеками, косметикой, детскими игрушками и прочими товарами, наценка на которые не ограничена.

Свою роль в повышении интереса аптек к нелекарственным товарам сыграл законопроект об ограничении бонусов и вознаграждений, которые аптеки получают от производителей лекарств. Поскольку заработать дополнительные деньги на продаже лекарственных средств становится сложно, сетям выгоднее снизить объем закупок, а доходность компенсировать за счет повышения цен на другую продукцию — например, парафармацевтику.

Все идет к тому, что российская аптека может пойти по западному пути, превратившись в « дрогери » — больше магазин товаров первой необходимости, чем традиционную точку продажи лекарств. Тем более что на сближение фармы с FMCG влияет и развитие онлайн-торговли. Фармацевтические товары уже появились в ассортименте «Почты России», онлайн-продажу безрецептурных лекарств на своих сайтах запустили Wildberries, Ozon, «Яндекс.Маркет» и сеть магазинов «ВкусВилл». В этом году фармлицензию получила и X5 Retail Group. А появление лекарственных категорий на привычных площадках не может не сказаться на потребительских привычках — так что возможность зайти в магазин за хлебом и заодно приобрести таблетки от кашля скоро станет новой нормой.

Фото: SeregaSibTravel/shutterstock

Виртуальные таблетки

В целом влияние e-commerce на аптечный рынок очень велико. Темпы онлайн-продаж лекарственных средств уверенно растут: за первые шесть месяцев 2021 года потребители приобрели и забронировали в интернете лекарства на сумму 94,2 млрд рублей — на 28,5% больше, чем годом ранее. Доля онлайна за первое полугодие составила 14% от общего объема продаж — на 3,2% выше аналогичного периода 2020. В Центре «Протек» считают, что в целом 2021 год покажет более высокие результаты по дистанционной торговле, чем это было в прошлом году.

Ускорение развития онлайн-сегмента связано с несколькими факторами. Одним из них стал допуск несетевых аптек без сайтов и складов к дистанционной торговле через маркетплейсы — до этого таким правом обладали только крупные сети. Новые нормы особенно актуальны для небольших городов и сел, где работают преимущественно маленькие аптеки: теперь их жители получат возможность покупать лекарства дистанционно, более того — через агрегаторы это намного эффективнее, поскольку собственные курьерские службы локальным точкам не по карману.

Новый толчок фармацевтическому e-commerce должен дать запуск дистанционной торговли рецептурными препаратами. Пока что через интернет приобрести можно только лекарства, которые отпускаются без рецепта. Но уже к ноябрю этого года Правительство должно подготовить предложения по организации онлайн-продаж «рецептурки» и внедрению системы электронных рецептов по всей стране. В Белгородской области такая система уже работает с 2019 года на базе платформы компании «Медиката».

В дальнейшем рост популярности онлайн-продаж должен снизить нагрузку на физические точки продаж. Со временем аптеки могут превратиться в точки, где представлены товары срочной необходимости: обезболивающее, абсорбенты, антисептики, бинты — а также продукты FMCG.

О роли фармацевта

Впрочем, у офлайн-аптек есть одно важное преимущество перед онлайном — это возможность проконсультироваться с фармацевтом. Причем это глобальный тренд: как выяснили ученые из Университета Пенсильвании, в США потребители все чаще приходят в аптеку, чтобы получить рекомендацию первостольника — как минимум, это проще, чем попасть к врачу. Для многих россиян консультации в аптеках тоже остаются самой доступной опцией получить консультацию медика — например, в ситуации, когда населенный пункт находится в удаленности от лечебных учреждений или все доступные врачи загружены из-за пандемии. Советы фармацевтов актуальны и для жителей больших городов, которым зачастую не хватает времени обратиться в клинику: на рекомендации аптекарей при выборе лекарств ориентируются 39% россиян.

Как считают в аптечной сети «36,6», в онлайн-сегменте грамотная консультация появится нескоро, поскольку невозможно написать скрипты под каждый случай. Однако этот вопрос может решить появление в онлайн-аптеках и на маркетплейсах ставки онлайн-консультанта с медицинским образованием — по аналогии с офлайн-точками, где сейчас работают специалисты с высшим образованием или профильным медицинским. Правда, в более отдаленном будущем требования к квалификации фармацевта могут снизиться: этому способствует распространение «умных» медицинских гаджетов — от таких простых, как пульсоксиметры и глюкометры, до кардиодатчиков и USB-стетоскопов. Когда использование таких устройств станет массовым, фармацевт сможет анализировать полученные данные и рекомендовать подходящий препарат.

Дрогери: что это за формат магазина, примеры франшиз дроггери в России

Если спросить большинство наших соотечественников, то едва ли от многих можно услышать определение этого термина. Тем не менее, даже не догадываясь об этом, они регулярно посещают сеть магазинов формата дроггери или дрогери (drogerie, droggery, drogery), а что это такое в торговле, — мы и выясним в нашей статье.

Подобные франшизы уже давно стали очень популярными на территории Западной Европы, а у нас только начинают набирать обороты. Согласно исследованиям рынка, которые регулярно проводит американская компания Nielsen, в настоящий момент такого рода торговые точки уже занимают не менее 18-20% доли розничной торговли. Поэтому, если человек ищет в этом плане свободную нишу «под себя», обязательно стоит рассмотреть вариант, так как он действительно может принести выгоду и прибыль.

Определение понятия и историческая справка

Само название в буквальном переводе с английского означает «аптека», и это неслучайно. Именно там на Западе можно приобрести самые разнообразные товары, начиная от лекарственных средств и заканчивая предметами для уборки. По сути, речь идет о магазинах, специализирующихся на промышленной товарной продукции, не требующей никаких особых условий хранения. Чаще всего там продается косметика, бытовая химия, парфюмерия, иногда игрушки и елочные украшения на Новый год, небольшой набор продуктов питания, запакованных в герметичную упаковку, средства гигиены и прочая «мелочевка».

Считается, что впервые нечто подобное было придумано в Германии, примерно в начале семидесятых годов двадцатого века. На тот момент наблюдался тотальный рост дискаунтеров и супермаркетов, которые возникали во всех городах. Немецкие предприниматели сразу поняли свою выгоду и стали открывать небольшие бутики с крупным ассортиментом широкого потребления. Чаще всего они размещались в наиболее оживленных районах, но больше 75% оборота в них обеспечивается постоянными клиентами, живущими неподалеку.

Следом за немцами, подобные инициативы тут же подхватили иные европейские страны. На сегодня точки такого плана есть повсеместно и в России. Зачастую популярность их даже намного выше, чем у более привычных супермаркетов. Потому что до них обычно приходится еще добираться, а в drogerie можно приобрести стиральный порошок и зубную пасту прямо рядом с домом, да еще и по более доступной цене.

Преимущества

Наиболее популярным обсуждаемым плюсом такого магазина можно считать простоту организации, а также низкий уровень безубыточности. Размещают подобные торговые точки чаще всего вне пределов крупных сетей, в спальных районах, где большая ежедневная проходимость, ввиду чего оборот на квадратный метр оказывается действительно хорошим. При этом цена развития, как и эксплуатации, остается в пределах низкого уровня, намного ниже, чем, к примеру, у продовольственных.

Экономия достигается, ввиду нескольких весомых факторов, но сперва следует выяснить, что это значит – дрогери-ритейл и почему открыть его действительно выгодно. Это синоним розницы, то есть, когда вы закупаете большую оптовую партию по сниженной стоимости, а продаете с небольшой наценкой, получая прибыль в основном за счет мощного оборота.

Дрогери: самоопределение формата

Валерия МИРОНОВА, Елена РОСТОВА www.torgrus.com

Популярный на Западе формат дрогери все активнее начинает проникать в розничный бизнес России. Несмотря на свободную нишу, небольшие первичные инвестиции и богатый опыт западных ритейлеров российские операторы сталкиваются с немалым количеством проблем при развитии этого формата.

Сетевой формат дрогери (drogerie) появился в Германии в 1970-х годах в связи с заполнением ниши продовольственных магазинов массового обслуживания. Операторами рынка дрогери стали предприниматели, сделавшие ставку на товары гигиены, бытовой химии и парфюмерии, высоко востребованные во все времена. Основываясь на том, что быстро оборачиваемый ассортимент может быть не только в сегменте продуктов питания, была выделена отдельная ниша — дрогери.

Классика жанра. Основным плюсом было то, что развитие формата не требовало крупных первичных инвестиций. Товарам дрогери не нужны особые условия хранения, логистика у этого формата намного проще продовольственной, так как позволяет осуществлять доставку с меньшей периодичностью, реализация ассортимента в месяцы и годы дает возможность сокращать потери от списанных товаров. Электрическая энергия расходуется в основном только на освещение торгового зала. Вместе с тем, в магазинах дрогери представлен широкий ассортимент: основные категории — бытовая химия, средства гигиены и косметики дополнены товарами для здоровья, аксессуарами, бижутерией, игрушками, бельем и рядом других. Благодаря довольно свободной концепции в выборе ассортимента, что дает возможность подстроиться под целевую аудиторию, формат в достаточно короткие сроки получил широкое распространение на Западе и стал активно развиваться в странах Европы и в Америке.

Изначально дрогери позиционировался как формат магазин у дома — чтобы за необходимыми мелочами не нужно было ехать в гипермаркет. В процессе развития западноевропейские дрогери приобрели два ценовых направления. «В Европе дрогери развивается в двух вариантах, — говорит управляющий директор Российского совета торговых центров Олег Войцеховский. — Первый – дискаунтер, его площадь в среднем 200 кв. м, это такие магазины как, например, Schlecker. В таком магазине предлагается базовый ассортимент товаров. Второй вариант – супермаркет. Площадь таких магазинов до 700 кв. м. Они хорошо оформлены, могут располагаться на центральных улицах города, в торговых центрах. В этом формате работают такие сети, как Rossman, DM». О широком распространении этого формата в Европе свидетельствует и комментарий генерального директора компании «Табер Трейд» (сеть магазинов «Подружка») Дмитрия Тамурка: «В Германии на одной из центральных улиц Берлина в радиусе 150 метров расположены пять магазинов формата дрогери, и в каждом есть покупатели». В России сетевые дрогери появились около пяти лет назад. Используя опыт западных коллег, российские ритейлеры вносят в формат свои коррективы. Осознанное открытие. По словам Дмитрия Тамурка, прототипами дрогери в нашей стране были галантерейные магазины и универмаги. В эпоху перестройки эту нишу стали заменять палатки и лотки на открытых рынках, специализирующиеся одни — на бытовой химии, другие — на парфюмерии и косметике, третьи — на женском белье.

Основоположниками сетевого формата дрогери в России стали дистрибьюторы и оптовики. «Первые магазины открывали компании, занимающиеся оптовой продажей и дистрибуцией косметики и бытовой химии, — рассказывает директор по маркетингу сети «Подружка» Екатерина Еремина. – Это был естественный процесс диверсификации бизнеса, так как необходимость в посредниках постепенно отпадала». Российский дистрибьютор парфюмерии, косметики и бытовой химии Торговый Дом «Мак-Дак» в ноябре 2004 года принял решение о развитии собственной розничной сети в формате дрогери — «Ол!Гуд». Дистрибьюторами также являются и компании «Южный двор» и «Парфюмерный рай», имеющие собственные сети магазинов дрогери. «Наша компания – пример другого развития. «Подружка» задумывалась как самостоятельный розничный проект. Управляющая команда, изучив германский, английский, американский опыт сетей, торгующих товарами данной категории, взяла за основу германский, адаптировала его к российским реалиям и открыла свой первый дрогери», — рассказывает Екатерина Еремина.

Развиваются сети дрогери и в российских регионах, например «Спектр» и «Улыбка радуги» в Санкт-Петербурге. Российские дрогери, по оценке специалистов, имеют большие перспективы. «Емкость рынка дрогери велика, — говорит Екатерина Еремина, – но рынок не мониторится аналитиками, пока эти магазины попадают в категорию супермаркетов, поэтому официальной статистики нет. Тем не менее, в Москве, например, работают 5-6 сетей дрогери. В общей сложности в столице открыто около 200-250 сетевых магазинов дрогери. Но даже в Москве ниша остается далекой от заполнения. Для сравнения, только в Берлине работает порядка тысячи магазинов дрогери. По России — всего несколько десятков сетей, включающих около 1 тыс. магазинов дрогери. С учетом западных аналогов, для нашей страны полагается порядка 15-20 тыс. дрогери. Всем нам есть куда развиваться». Об имеющихся перспективах формата говорит генеральный директор компании «Фирма Лотос» (сеть магазинов «Улыбка радуги») Алексей Баулин: «Потенциал рынка, по нашим оценкам, составляет один магазин площадью 150-300 кв. м на 15-20 тыс. жителей города. Это означает еще два-три года активного роста. У нашего формата огромные перспективы развития». По оценке руководителя департамента маркетинговых исследований ЦМИ «Фармэксперт» Давида Мелик-Гусейнова, формат представлен в основном в мегаполисах – в Москве и Санкт-Петербурге. «Перспективы формата положительны, если, конечно, не упадет покупательная способность», — считает эксперт.

Одна из тенденций, которую называют игроки, – сетевые дрогери стали открываться осознанно, вытесняя собой лотки на открытых рынках, составляя конкуренцию отделам бытовой химии в супермаркетах и универсамах. «Формат дрогери, уже не новый на рынке, но начал бурно расти только в последние два года», — говорит Екатерина Еремина. Отмечается активное занятие рынка игроками. По словам Екатерины Ереминой, если год назад сеть «Подружка» насчитывала 10 магазинов, то к маю текущего года их число возросло до 40. К декабрю компания планирует увеличить число магазинов сети до 105, а к концу 2008 года – до 300. Сеть «Улыбка радуги» в мае этого года объединяла 90 магазинов, до конца года планируется довести их число до 150. «Практически все игроки растут довольно высокими темпами, — говорит Екатерина Еремина. – Лидеры открывают в среднем по 6-8 магазинов в месяц, и темпы постоянно увеличиваются».

По российскому варианту. По словам Олега Войцеховского, формат дрогери в России находится в стадии самоопределения. Отечественные сети дрогери отличаются друг от друга и размерами площадей, и ассортиментом, и концепцией оформления. «Российские сетевики пока еще в поиске, — говорит Олег Войцеховский. — Даже магазины одной сети могут довольно сильно различаться. Но главное отличие наших магазинов от европейских — в ассортименте».

Если в классическом западном магазине формата дрогери помимо предметов гигиены, косметики и бытовой химии продаются продовольственные товары длительного срока хранения — пищевые добавки, диетические продукты, чай, кофе, конфеты в коробках и даже вина, то в российских условиях такое совмещение неактуально. В классическом варианте также представлены парафармация, лекарства, отпускаемые без рецепта; бижутерия, товары для детей и животных, товары сезонного ассортимента. В классическом немецком формате, например, обязателен пункт печати фотографий, наличие которого создает особую, клубную атмосферу, предоставляет возможность общения для представительниц целевой аудитории дрогери – домохозяек. По словам Олега Войцеховского, наши сетевики с осторожностью относятся к представлению этих категорий. «Чтобы попасть в формат дрогери, надо сделать магазин с ассортиментом товаров, ежедневно необходимых для женщин, — это товары, необходимые для ежедневного дамского потребления, — говорит Дмитрий Тамурка. – В первую очередь это парфюмерия, средства по уходу за собой — гели, шампуни, кремы, краска для волос, декоративная косметика среднего ценового сегмента. Как дополнительный ассортимент в дрогери должны быть товары по уходу за домом, бытовая химия. А дальше начинается фантазия — это могут быть белье, детское питание, БАДы, аксессуары, салфетки, открытки, журналы, фотокиоск. Ограничений нет, возможны различные варианты наполнения». Например, сеть «Южный двор», помимо бытовой химии, косметики и парфюмерии, предлагает питание для животных, «Ол!Гуд» — игрушки, товары и аксессуары для дома, а также корма для животных, продукты питания длительного срока хранения, фототовары и услуги.

Несмотря на то что ассортимент отечественных дрогери складывался с ориентацией на западные аналоги, он корректировался в соответствии с российскими потребностями и образом жизни. «Если в российских дрогери товары бытовой химии занимают 14-15%, то в немецких их максимальное присутствие – 3-5%, а в американских и английских бытовой химии нет вообще, — рассказывает Екатерина Еремина. – Это связано с особенностями ведения быта: в России женщины стирают, гладят и убирают дома, в Европе они почти не занимаются бытом, поэтому бытовая химия традиционно продается в других специализированных магазинах. В российских дрогери, в отличие от западных, нет лекарственных средств, так как для ведения этого бизнеса необходимо получение специальных лицензий. Товары декоративной косметики в ассортименте дрогери в Германии занимают 10%, в Америке и Англии – около 30%, а в российских дрогери декоративной косметики не более 15-18%. Наметилась тенденция уменьшения категорий бытовой химии и расширение категорий декоративной косметики».

Основу ассортимента российских дрогери, по словам Екатерины Ереминой, составляют средства по уходу – 46%. Это самая емкая и наиболее востребованная российским покупателем категория. Она же и самая перспективная: производители активно расширяют линейки своих продуктов, а российский потребитель любит пробовать все новое. Бытовая химия занимает у нас 14%, декоративная косметика, парфюмерия, бижутерия – 18%, аксессуары – 5%, сопутствующие товары – 17%, выбор здесь велик: белье, как женское, так и мужское, галантерея, от солнцезащитных очков до батареек и контейнеров для пищевых продуктов, инструменты для маникюра, бигуди, заколки, мягкие игрушки, пищевые продукты, не требующие фасовки и специального хранения, напитки и прочее.

Приручить покупателя. По мнению Алексея Баулина, традиции потребителей формата дрогери у нас пока находятся в стадии становления: «Рынок на Западе уже сформировался, и доля между гиперами и дрогери поделена. Российские покупатели пока предпочитают гиперы, хотя идет постепенное смещение в сторону лояльности к нашему формату». С этим мнением соглашается Екатерина Еремина: «У нас пока не сложилась культура потребления дрогери. Наша задача – приучить покупателя к новому формату». Приучению покупателя способствуют программы лояльности, разрабатываемые сетями. В магазинах «Улыбка радуги» работает программа для пенсионеров: им предлагается повышенный процент скидки на покупки, для всего круга покупателей существует дисконтная программа. В сети «Подружка» раз в два месяца выпускается журнал с каталогом товаров, новинок, со специальными купонами на скидки и подарки. В журнале публикуются советы и рекомендации косметологов, психологов, врачей, занимательные тесты. В магазинах проводятся локальные промоакции и другие мероприятия. «Наши покупатели – те, кто живет в близлежащих домах, — говорит Екатерина Еремина. – И других у нас не будет. Поэтому мы предпринимаем различные усилия, чтобы заинтересовать и удержать свою аудиторию».

Отечественные сети дрогери, стремясь сделать магазины максимально удобными для покупателей, придерживаются классического планирования торговой площади, местоположения торговых точек и ценового позиционирования. Торговый зал дрогери формируется по принципу супермаркета. По краям размещаются высокие стеллажи, в центре – острова высотой 1,2-1,5 м. Наиболее распространены продольная и поперечная схемы расстановки оборудования. Проходы – стандартные, от 1,2 до 2,2 м. По словам Олега Войцеховского, наиболее востребованные товары выкладываются в дальней части магазина, дальше от касс. Чем ближе к выходу, тем менее востребованные товары выставляются, расчет идет на импульсную покупку.

По словам Екатерины Ереминой, для своих магазинов компания «Подружка» выбирает места, где много жилых домов, как правило, внутри квартала, у них нет привязки к метро, к автодорогам, к центру, где и без того много торговых точек. Основной целевой аудиторией являются жители домов в радиусе 500 м от магазина.

В России сложилось два типа позиционирования магазинов дрогери: в среднем и нижнеценовом сегменте. Так, сеть «Ол!Гуд» находится в среднем и выше среднего ценовом сегменте, «Южный двор» – жесткий дискаунтер, «Подружка» и «Парфюмерный рай» относятся к среднему ценовому сегменту. К примеру, средний чек в магазинах «Подружка» — около 200-250 руб., в магазинах «Улыбка радуги» — более 170 руб.

Оперативному обслуживанию и оптимизации процесса продаж способствуют современные технологии, используемые сетями. По словам Алексея Баулина, в сети «Улыбка радуги» процесс управления продажами и поставками имеет мощную сетевую информационно-аналитическую поддержку, базирующуюся на специализированном программном обеспечении. В результате в торговом зале работает не более шести человек в день. «Подружка» использует модуль «Супермаг», вложив значительные инвестиции в оборудование и освоение современных технологий. В каждом магазине работают четыре человека: менеджер торгового зала и три взаимозаменяемых продавца-кассира, которые посменно могут работать на кассе или консультировать покупателей. В каждом магазине работает всего одна касса. На пять магазинов — один управляющий. Разработана программа системного комплексного обучения и обмена опытом персонала.

За место под солнцем. Несмотря на активный рост сетей конкуренция внутри формата отсутствует. Основными конкурентами игроки считают магазины других форматов — гипермаркеты, супермаркеты и аптеки. «Формат дрогери конкурирует с супермаркетами и гипермаркетами, дискаунтерами, несетевыми магазинами бытовой химии, в меньшей степени — с магазинами у дома, — говорит Дмитрий Тамурка, – причем с каждым из этих форматов — по отдельным направлениям: с гипермаркетами — по ассортименту, с супермаркетами — по ассортименту и местоположению». Еще в прошлом году самыми серьезными конкурентами, по мнению Дмитрия Тамурка, являлись несетевые магазины бытовой химии. Они конкурировали по ассортименту и возможности быстро реагировать на спрос рынка, производя ротацию ассортимента. Но рынок быстро развивается, и одиночные магазины больше не страшат сетевых операторов дрогери в связи с существенным расширением товарных групп. Эксперт считает, что будущего у «одиночек» нет, сети выдавят данный вид торговли, оставив на рынке не более 20-23% таких торговых точек. Сейчас отсутствует конкуренция между непосредственными игроками рынка. Чтобы в Москве, самом насыщенном магазинами дрогери розничном рынке, возникла конкуренция между сетями этого формата, должно открыться не менее 2 тыс. магазинов. Основной проблемой развития в Москве остаются торговые площади. Так как формат предполагает небольшие торговые площади, то и арендные ставки значительно выше, чем у крупных магазинов.

По мнению Алексея Баулина, благодаря широкому ассортименту товаров бытовой химии, представленному в гипермаркетах, весомое количество покупателей отдают предпочтение этому формату. Но постепенно ситуация будет меняться, поскольку сети дрогери обеспечивают потребителю сервисное обслуживание. «В Латвии дрогери пришли на рынок до гипермаркетов, поэтому заняли свою нишу и свой ассортимент, и гипермаркеты уже не смогли составить им весомую конкуренцию. У нас, наоборот, гипермаркеты раньше начали завоевывать рынок, «откусив» у нас большую долю ассортимента, и составляют значительную конкуренцию». Но, как считает эксперт, перелом в этой ситуации близок: гипермаркеты предлагают низкий уровень сервиса, находятся далеко от дома, покупателям в них приходится выстаивать длинные очереди. Дрогери находятся рядом с домом, имеют удобную навигацию, здесь практически отсутствуют очереди. «Сети гиперов не имеют возможности развиваться непосредственно в городе и вынуждены выходить за пределы кольцевой автодороги и на окраины, — говорит Алексей Баулин. — В то время как мы предлагаем хороший ассортимент, доступные цены, качественный сервис и высокую скорость обслуживания, и все это – недалеко от дома». По мнению Екатерины Ереминой, местоположение – основное преимущество дрогери перед гипермаркетами: «Мы предлагаем выбор, аналогичный гипермаркету, но ехать далеко не всегда удобно, и не очень экономично для семьи. К нам женщина может зайти одна на пять минут и купить необходимый ей шампунь или крем без дополнительных временных и финансовых затрат на дорогу, и здесь — все под рукой». Конкурентами дрогери игроки называют и супермаркеты, имеющие аналогичные отделы бытовой химии. И в этом случае преимуществом становится более широкий выбор, предлагаемый дрогери, и низкие цены: «Германия уже привыкла к тому, что в магазинах дрогери цены ниже, чем в супермаркетах, — говорит Дмитрий Тамурка. — Скорее всего, они и у нас будут ниже, чем в супермаркетах, так как в супермаркетах это не основной ассортимент, и наценка на эти товары выше. В дискаунтерах цены ниже, но небольшой ассортимент, из наших 9 тыс. наименований в дискаунтерах присутствует всего 400-500 позиций, которые пересекаются с нашим ассортиментом».

Кому достанутся БАДы? Одним из самых серьезных конкурентов формата игроки считают аптечные сети, с которыми у дрогери существенные пересечения по ассортименту, особенно в категориях товаров для женщин по уходу за собой. По словам Давида Мелик-Гусейнова, и аптеки и дрогери позиционируют себя как магазины для здоровья, в которых можно приобрести не только лекарственные средства, но и парафармацевтическую продукцию. В обоих форматах существенную долю продаж занимает косметика, как лечебная, так и декоративная, БАДы и прочая продукция. «Мы занимаем нишу магазинов у дома непродовольственных товаров наряду с аптеками, — говорит Алексей Баулин. – Аптеки беспокоят нас гораздо больше, чем остальные конкуренты, так как имеют значительные конкурентные преимущества — имеют право, помимо лекарственных средств, витаминов, биодобавок и других товаров для здоровья, продавать весь наш ассортимент – средства по уходу, косметику, парфюмерию, белье и прочее. А наши возможности ущемлены: мы, в силу особенностей законодательства, не имеем права продавать широкий спектр товаров для здоровья, лекарственные средства и модные сегодня биодобавки. Существуют пути получения соответствующих лицензий на продажу товаров для здоровья и БАДов, но в российском законодательстве все так сложно и запутанно, что нам легче торговать специальными пищевыми продуктами – спортивными напитками, снеками и прочим, хотя для нас это менее интересно».

Сеть «Подружка» пока не планирует расширять ассортимент товаров для здоровья. Как отмечает Екатерина Еремина, эти товары не так востребованы, как может показаться. Даже БАДы, считает эксперт, пока не пользуются особой популярностью. Большинство домохозяек предпочитают товары для быта и косметику для себя. По словам Давида Мелик-Гусейнова, аптеки, в свою очередь, не считают дрогери конкурентами.

Сеть «Подружка», по словам Дмитрия Тамурка, также планирует выход в регионы. Для решения вопросов логистики в апреле этого года компания открыла современный высокотехнологичный распределительный центр в Подмосковье. Магазины сети уже работают в Реутове, Дзержинске, Мытищах. Всего до конца года компания планирует довести число подмосковных магазинов до 18. Осенью текущего года планируется открыть магазины в Тульской области, рассматривается возможность открытия магазинов и в других областях Центрального региона.

Потенциал российского рынка привлекает и западных операторов. По мнению Олега Войцеховского, наверняка такие гиганты, как Rossman, DM, Boots, Schlecker, Muller рассматривали Россию как площадку для своего дальнейшего развития. «По опыту работы в странах Восточной Европы, а также основываясь на мониторинге российского рынка, они понимают, что приход к нам вынудит их значительно поменять формат, — говорит Олег Войцеховский. – Соответственно, и доходы здесь будут другими. Но можно не сомневаться в том, что иностранные сетевики придумают эффективную стратегию для работы в России». Отечественные ритейлеры, в свою очередь, надеются, что у них еще есть в запасе несколько лет, прежде чем к российскому рынку дрогери проявят интерес крупные западные операторы.