Бэк-тестирование стратегий работы с commodity компаниями

Бэк-тестирование стратегий работы с commodity компаниями

При инвестировании в commodity компании* и оценке потенциала сверхважно учитывать текущую конъюнктуру (что мы и делаем в основном успешно с 2015)

Теперь, когда мы реализовали расчеты на сервере вместо excel, у нас появилась возможность делать это на расширенной выборке компаний и в полностью автоматическом режиме Мы проверили, как сработала бы наша система, если бы мы изначально, с 2015 года, делали это автоматически. Оказалось, что отлично и даже лучше, чем мы сработали по факту:

Почему больше? Казалось бы, при традиционном подходе инвестиционных банков стоимость определяется на базе долгосрочных DCF моделей и на базе долгосрочных прогнозов цен, а сиюминутные колебания цен на продукцию компании не должны влиять на справедливую стоимость компании. На самом деле, стоимость будет больше в нашем понимании в силу 2 факторов:

Сейчас, когда мы ввели данные по динамике котировок, дивидендов и финансовых показателей в базу данных и автоматизировали расчет на сервере, у нас появилась возможность проверить, какими получились бы результаты стратегии при работе в ней в полностью автоматическом режиме с начала 2015 года, а также каковы были бы оптимальные параметры системы.Небольшое теоретическое исследование природы цен на commodities (с 1960 г.)Интересно также поразмышлять над вопросом: если есть определенный вид сырья и он сильно вырастает в цене (или падает) — с точки зрения долгосрочной модели, что лучше — закладывать то, что цена останется на этом измененном уровне, что она останется на среднеисторическом уровне или никак не учитывать изменение цены и использовать некоторый усредненный подход.

Для того чтобы ответить на этот вопрос, нужно понять, какой параметр мы хотим предсказывать. Вероятно, для целей оценки компании (как дисконтированную стоимость будущих денежных потоков), нам важно предсказывать именно дисконтированную среднюю цену за будущий период; в качестве такого периода возьмем 10 лет.

Мы взяли долгосрочную динамику месячных цен на основные commodities с 1960 г. и протестировали, какой из подходов лучше предсказывает эту будущую дисконтированную цену, которая по сути и важна для оценки компании.

Понятно, что ошибка всегда получалась большой — невозможно угадать, что будет следующие 10 лет. Для большинства commodities было оправдано усреднять текущую конъюнктуру со среднеисторическойНо оказалось при этом, что для всех ресурсов оправдано учитывать текущую цену в прогнозе (вместо того чтобы брать например среднюю за предыдущие 5 лет). А для большинства commodities было оправдано усреднять текущую конъюнктуру со среднеисторической (что мы и делаем в рамках своей стратегии). Кроме улучшения точности предсказания это позволяет еще и сокращать риски, не заходя в компанию на самом пике цен, это логично и подтверждает цикличность цен на сырье.

Не использовать усреднение с историческими ценами (а использовать просто текущие цены) оказалось наиболее логично для нефти и золота — то есть получилось, что движение по этим ресурсам исторически носило больше трендовый нежели циклический характер.

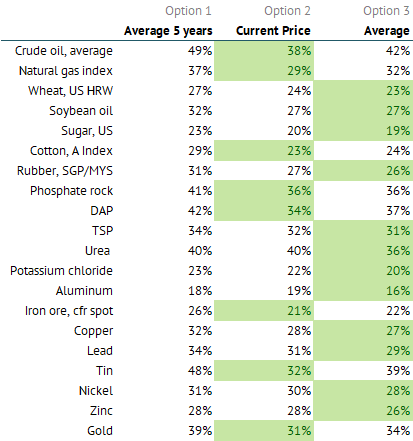

Таблица сравнения точности прогнозирования будущей цены на сырье в зависимости от выбора подхода – средний за 5 лет, текущая цена, среднее между текущей ценой и среднеисторической. Зеленым подсвечен подход, дающий минимальное среднее отклонение

Непосредственно Back-test стратегийНапомним суть нашей стратегии: для каждого дня и каждого эмитента мы рассчитываем ожидаемую EBITDA в текущей конъюнктуре (с учетом сдвига курса доллара, цен на продукцию и сырье компании), а также текущий чистый долг с учетом времени, которое прошло с даты последней отчетности.

Далее мы считаем вмененный мультипликатор EV/EBITDA в текущей конъюнктуре и считаем потенциал восстановления стоимости компании до исторических уровней мультипликатора EV/EBITDA (на уровне 75% перцентиля). После этого мы инвестируем в компании с наибольшим потенциалом

1. Для бек-тестирования мы использовали 2 подхода: 2. Оценка потенциала компаний по текущей конъюнктуре (инвестирование если потенциал больше порогового значения 20%) Оценка компаний по текущей конъюнктуре, если текущая хуже исторической и по средней между текущей и исторической, если текущая лучше исторической (с учетом того, что условие более жесткое — инвестирование в ситуации если потенциал больше порогового значения 10%).Оба подхода показали отличные результаты:

При расчете потенциалов на базе средней между текущей и исторической конъюнктурой:

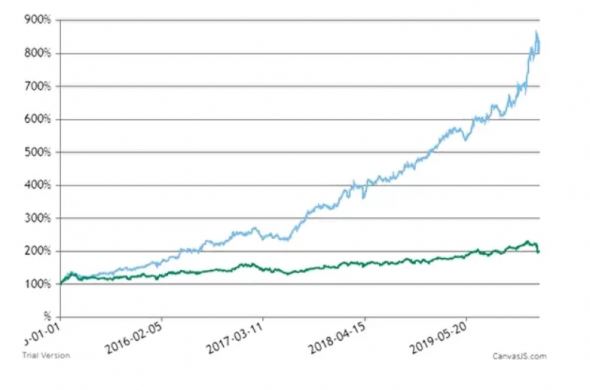

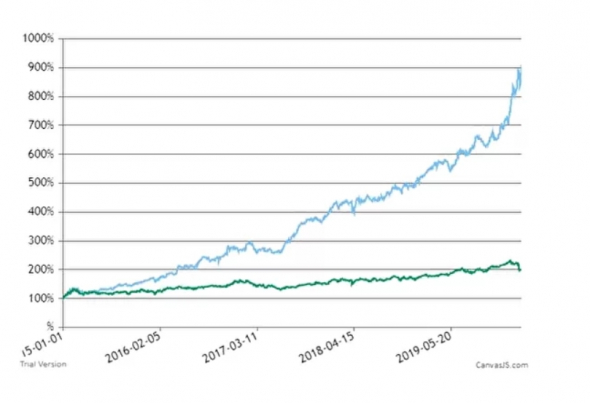

Доходность индекса Мосбиржи (без дивидендов) и портфеля

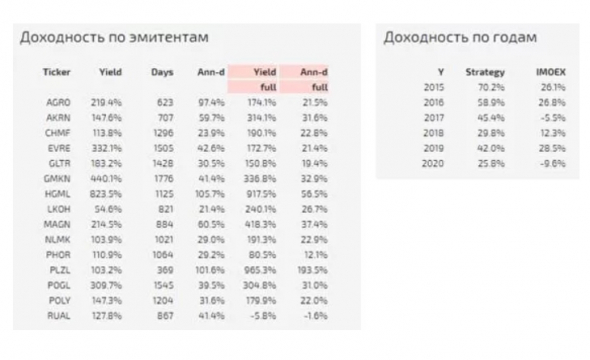

Данная таблица сравнивает доходность при нахождении в бумаге по стратегии (когда потенциал выше порогового значания) и при нахождении в бумаге все время (Ann-d значит Annualized Yield) — как видно, почти для всех эмитентов нахождение в бумаге по стратегии повышает аннуализированную доходность относительно нахождения в бумаге все время (Ann-d full)

Результат при расчете потенциалов на базе текущей конъюнктуры:

Доходность индекса Мосбиржи (без дивидендов) и портфеля

Данная таблица сравнивает доходность при нахождении в бумаге по стратегии (когда потенциал выше порогового значания) и при нахождении в бумаге все время (Ann-d значит Annualized Yield) — как видно, почти для всех эмитентов нахождение в бумаге по стратегии повышает аннуализированную доходность относительно нахождения в бумаге все время (Ann-d full)

Выводы для текущей ситуации (7 марта 2020)

В целом, в ситуации растущего курса доллара существенно улучшаются ожидаемые финансовые результаты и потенциалы экспортеров (которые снижаются вместе с рынком)

В то же время сейчас, с падением рынка и ростом курса доллара — предварительно появляются потенциалы в таких компаниях как НорНикель, Highland Gold, Полюс, Фосагро, Полиметалл, Петропавловск, Фосагро, а также Глобалтранс (по которому конъюнктура не очень — просто дешево стоит)

Важное заявление Все указанное ни в коем случае не являлось результатом подгонов, и не было такого, что мы тестировали миллион стратегий чтобы получить такой результат, честно

В следующей статье мы также поделимся теоретическими предпосылками и результатами бек-тестирования стратегии инвестирования в потребительские компании (тоже неожиданно оказались отличными)

Облигации: мифы и реальность. Часть 3 Главы 3. Гипотезы, объясняющие временную структуру.

Как мы заметили в ч. 2., несмотря на разнообразие форм, в литературе выделяют определенную типологию и динамику кривых доходности.

Также существует несколько устойчивых наблюдений, которые должна объяснять любая содержательная теория срочной структуры процентных ставок.

ГИПОТЕЗА ОЖИДАНИЙ

Одной из первых и наиболее представительной теорий временной структуры является гипотеза ожиданий. Она подразделяется на несколько ветвей. Две основные: гипотеза чистых ожиданий (pure (or unbiased) expectation hypothesis) и гипотеза локальных ожиданий (local expectation hypothesis); две вспомогательные: return to maturity expectation hypothesis, yield to maturity expectation hypothesis

Ключевое предположение гипотезы чистых ожиданий состоит в том, что облигации с различными сроками до погашения являются совершенными заменителями (субститутами) Инвестору должно быть все равно как поступить: купить длинную облигацию, или перекладываться из одной короткой в другую. На любом определенном им горизонте инвестирования обе стратегии должны приносить одинаковый доход. Инвестор может купить пятилетнюю облигацию, или сначала двухлетнюю, а потом трехлетнюю, или каждый раз покупать годовые, — разницы в полученном через пять лет доходе, с точки зрения теории чистых ожиданий, — не должно быть никакой. Для того чтобы этот подход работал, необходимо, чтобы долгосрочные процентные ставки были равны среднему (среднему геометрическому) от ожидаемых краткосрочных ставок. Эти ожидаемые краткосрочные ставки должны совпадать с подразумеваемыми форвардными ставками, т.е. годовая форвардная ставка будет являться несмещенной оценкой будущей краткосрочной ставки. Иными словами, вся временная структура будет определяться исключительно ожиданиями инвесторов. Долгосрочные процентные ставки отражают ожидания краткосрочных ставок.

Форвардная ставка с 4-го года на 5-й равна 8%? Значит именно такую годовую спотовую ставку в среднем ожидают инвесторы спустя 4 года.

Если кривая доходности имеет положительный наклон, то инвесторы полагают, что в будущем начнется рост краткосрочных спотовых ставок. А значит, долгосрочная ставка как среднее геометрическое ожидаемых краткосрочных ставок (и их несмещенных оценок — форвардных ставок) должна быть выше, чем текущая краткосрочная ставка. Если это будет не так, уверенные в будущем росте ставок инвесторы станут приобретать только краткосрочные облигации, чтобы затем роллировать свою позицию.

Как же ожидания повышения ставок повлияют на поведение участников и, таким образом, вызовут изменение в наклоне кривой? Возможны следующие механизмы:

Гипотеза локальных ожиданий не утверждает, что любая стратегия “ купил, держи или перекладывайся” даст одинаковый доход на любом заданном горизонте инвестирования. Предполагается, что это выполняется только для короткого срока инвестиций (полгода, год) То есть, например, двухлетняя и 10-летняя облигации полностью взаимозаменяемы, но при удержании их не более полугода. Положительная разница в доходностях длинных и коротких облигаций объясняется следующими соображениями

С теоретической точки зрения гипотеза локальных ожиданий более предпочтительна, так как в ней отсутствует возможность для арбитража. Практика, однако, показывает, что даже эта гипотеза плохо работает — чаще всего непродолжительное инвестирование в долгосрочные облигации дает больший прирост капитала, чем приобретение коротких на тот же срок.

Return to maturity expectation hypothesis или гипотеза прироста капитала к погашению предполагает, что полный доход от инвестиций в серию последовательно приобретаемых краткосрочных облигаций будет совпадать с прибылью от удержания одной бескупонной облигации до ее погашения на определенном инвестором горизонте. Yield to maturity expectation hypothesis (гипотеза ожиданий доходности к погашению) схожа по построению с гипотезой прироста капитала, однако здесь используется не полный доход в конце срока, а (периодическая) аннуализированная доходность в двух сравниваемых стратегиях.

Математическое описание гипотезы ожиданий проще всего провести на примере бескупонных облигаций, используя непрерывное начисление процентов и логарифмические цены. Здесь и далее мы предполагаем, что ставки облигаций с различными сроками до погашения это случайные величины, каким-то образом коррелированные между собой.

Пусть Pₜ — обычная цена дисконтной облигации в момент времени t, а pₜ = ln(Pₜ) — логарифмическая. Предположим, что обычные цены Pₜ нормированы, т.е. номинал облигации равен 1. Тогда pₜ

ГИПОТЕЗА ПРЕДПОЧТЕНИЙ ЛИКВИДНОСТИ

Для объяснения устойчивости положительного наклона кривой доходности гипотезу ожиданий дополняют гипотезой предпочтений ликвидности (иногда она сразу рассматривается как составная часть гипотезы ожиданий) В данной интерпретации к “условному среднему” ожидаемых краткосрочных ставок добавляется еще и риск-премия, которая также зависит от срока до погашения:

yₜ⁽ⁿ⁾ = Eₜ[yₜ⁽¹⁾ + yₜ₊₁⁽¹⁾ +… + yₜ₊₁⁽¹⁾ yₜ₊ₙ₋₁⁽¹⁾]/n +RiskPremium⁽ⁿ⁾

В этом случае облигации считаются несовершенными заменителями.

Теория предпочтений ликвидности хорошо объясняет преимущественно нормальную форму кривой, ведь премия за риск строго положительна. Также ее выводы согласуются с однонаправленностью движения ставок для облигаций с различными сроками до погашения — если долгосрочные ставки вырастут, часть инвесторов устроит эта повышенная доходность и, чтобы зайти в длинные, они начнут продавать короткие облигации, вызывая рост доходности последних. Таким образом возникает корреляция в ставках у облигаций с различными сроками до погашения.

Однако, теперь, если кривая доходности имеет положительный наклон, это не обязательно означает, что инвесторы ожидают роста краткосрочных ставок в будущем. В этом случае форма кривой может полностью определяться риск-премией. Или, например, ожидаемое падение ставок может быть в точности компенсировано премией за ликвидность — и в результате мы получим плоскую форму временной структуры. А если спотовая кривая имеет инверсный вид, то инвесторы ожидают в будущем падение ставок, причем довольно серьезное, чтобы оно обнулило влияние положительной премии за риск “утраты ликвидности”

Сходства и различия двух гипотез в трактовке прогноза динамики процентных ставок суммированы в таблице ниже.

Нужно понимать, что в современном представлении “временная утрата ликвидности” не означает, что погашения приходится слишком долго ждать. Рынок облигаций может быть достаточно ликвиден, чтобы без особых хлопот продать необходимый объем. В данном случае проблема с ликвидностью — это чисто ценовой риск. При неблагоприятном сценарии неожиданного повышения ставок инвестор может быть “заперт” в своих долгосрочных облигациях, не желая продавать их с убытком, хотя ему могут понадобиться средства. Утрата ликвидности временная, инвестор может дождаться лучших времен, ставки развернутся, и облигации снова “отрастут” Яркий тому пример — 2020 год, когда пришла весна на рынок ОФЗ. Или же наша текущая ситуация, в которой ЦБ ускоренными темпами поднимает ключевую ставку, пытаясь обуздать инфляционные ожидания. С короткими облигациям такой проблемы не возникает.

В качестве иллюстрации рассмотрим две стратегии: покупка двухлетней облигации или последовательное приобретение двух однолетних. Купонная доходность в обоих случаях равна 5% годовых. Если ставки на протяжении двух лет останутся неизменными, обе стратегии приносят одинаковый доход (красная линия на рисунке)

У стратегии роллирования короткой облигации выше риск реинвестирования, — при изменении уровня процентных ставок можно как выиграть, так и потерять по сравнению с удержанием до погашения длинной облигации. У двухлетней инвестиции выше риск изменения цены (capital gain risk) Этого риска инвесторы опасаются куда больше. Подарок судьбы в виде прироста капитала при упавшей процентной ставке они ценят меньше, чем временную просадку при внезапном повышении ставок. Такая асимметрия носит название неприятие риска (risk aversion)

Для покупателей с коротким горизонтом инвестирования принципиально важна определенность в полученном спустя год доходе. Они не хотят гадать, куда могут пойти ставки и отказываются от гипотетической возможности заработать на их падении. Они сосредотачивают свой интерес в краткосрочных облигациях, значительно увеличивая спрос на коротком конце кривой доходности. Поведение заемщиков варьируется относительно их горизонта. Заемщики с коротким горизонтом заимствуют на краткосрочных рынках, им нет смысла выпускать обязательства на более длинный срок. Долгосрочные заемщики, наоборот, предпочитают длинные займы, чтобы не сталкиваться с необходимостью ежегодного рефинансирования. Обычно заемщики нацелены на долгосрочные займы и согласны платить премию. Поэтому, как правило, и инвесторы, и заемщики согласны с необходимостью уплаты временной премии.

ТЕОРИИ СЕГМЕТАЦИИ РЫНКА И ПРЕДПОЧИТАЕМОЙ СРЕДЫ ОБИТАНИЯ

Приверженцы теории сегментации рынка (market segmentation theory) считают, что облигации с различными сроками до погашения не являются заменителями друг для друга. Одни участники рынка предпочитают работать на коротком участке кривой доходности, в то время как другие на дальнем, таким образом активность экономических агентов может быть сосредоточена в отдельных областях рынка, между которыми нет никакой взаимосвязи. Например, банкам для ежедневного ALM-менеджмента, а также в силу регуляторных требований необходимы краткосрочные инструменты, тогда как крупные пенсионные фонды предпочитают приобретать облигации с большим сроком до погашения. Поэтому возникает несколько сегментов рынка облигаций, и равновесие в каждом из них обеспечивают свои отдельные кривые “спроса-предложения” Предполагается, что между этими сегментами невозможен арбитраж. Надо отметить, что теоретически подобное поведение участников может приводить к разрывам в кривой доходности, т.е. она будет распадаться на несколько кусков, чего на практике обычно не наблюдается. Кривые выглядят достаточно гладкими, хотя это, конечно, может быть следствием магии интерполяции. Теория сегментации хорошо объясняет возрастающую форму кривой: на коротком конце сосредоточены в основном инвесторы, предпочитающие краткосрочные инвестиции, соответственно в этом участке возникает избыток денежного предложения. На длинном участке кривой, наоборот, инвесторов не так много, там преобладают заемщики.

Теория предпочитаемой среды (preferred habitat theory ) может рассматриваться как разновидность теории ожиданий/теории предпочтений ликвидности с одним уточнением: премия за риск не обязательно прямо связана со сроком до погашения. Инвесторы, как правило непрофессиональные, предпочитают облигации какой-то конкретной дюрации: кто-то из них облюбовал короткие, кому-то больше по душе средние или длинные. В основном, покупатели предпочитают короткий участок кривой, а продавцы — длинный. Однако как те, так и другие, могут быстро переключиться на любой другой участок кривой, если им понравятся тамошние низкие цены (высокая доходность) В каждой из таких «сред» существуют свои спрос и предложение, что может приводить к любому знаку и изменению премии за срок. Миграцией по кривой доходности можно объяснить практически любую форму кривой.

ВЛИЯНИЕ ВЫПУКЛОСТИ НА ФОРМУ КРИВОЙ ДОХОДНОСТИ

В предыдущих главах мы выяснили, что такое дюрация и определили ее как меру процентного риска по облигации. Но можно пойти дальше и рассмотреть чувствительность к процентным ставкам уже для самой дюрации. Эта чувствительность носит название выпуклости. Фактически, выпуклость это поправка второго порядка, коэффициент в следующем элементе разложения функции в ряд Тейлора. Так как зависимость текущей стоимости облигации от уровня ставок является нелинейной, дюрация, как линейная мера риска, может весьма неточно отражать процентное изменение цены, особенно если доходность отклонится на значительную величину. Выпуклость уточняет влияние доходности на цену облигации.

Она также позволяет учесть асимметричность влияния ставок при их увеличении или уменьшении. Цена облигации более чувствительна к падению процентных ставок, чем к их росту. Допустим, например, что при увеличении доходности на 1 п. п. цена некоторой облигации упадет на 9%, а если ставки снизятся на ту же величину (1 п. п.), ее стоимость может вырасти на 11%, т.е. это больше в абсолютном выражении. Формула для выпуклости в случае простой не содержащей опционов облигации хорошо известна. Мы также можем уточнить выражение для процентного риска облигации:

dP/P = — Ddy +½ C (dy)²

Так как C > 0, то вне зависимости от направления движения процентных ставок, второе слагаемое всегда дает положительную прибавку. Поэтому, кажется вполне очевидным, что чем больше выпуклость, тем лучше.

Ниже приведен иллюстрирующий положительные свойства выпуклости рисунок, на который любят ссылаться различные популярные сайты о финансах.

Сам по себе рисунок, конечно, неточный, так как

1. Цена облигации при нулевых ставках не уходит на бесконечность, функцию P(y) не надо путать с гиперболой.

2. Зависимость P(y) монотонная и убывающая, и цена простой купонной облигации не будет, начиная с какого-то момента, расти одновременно с ростом ставки, как это происходит в правой части кривой “Bond A”.

3. Ситуация, когда у двух простых купонных облигаций могут быть одновременно равны цены, дюрации и доходности к погашению (точка (P*, Y*) на рисунке) на практике встречается крайне редко. Она, например, достижима для длинных бумаг, если рыночные ставки достаточно высоки, — т.е. касание кривых должно происходить в дальней правой части рисунка. Подобную комбинацию легче осуществить для портфелей облигаций.

Часто публикуемые на трейдерских форумах бесплатные советы “при прочих равных” выбирать бумаги с меньшей дюрацией или большей выпуклостью несут в себе мало пользы именно из-за отсутствия главного условия — неизменности всех остальных параметров. В подавляющем большинстве случаев все приятные плюшки уже в ценах. Если бумага чаще выплачивает купоны, т.е. имеет меньшую дюрацию, она будет торговаться дороже аналога (в смысле риска, срока до погашения и т. д.) с той же купонной доходностью, но меньшей частотой купонных выплат. Схожая картина и с выпуклостью. Не стоит надеяться на ситуацию, что вы обнаружите бумаги одной и той же дюрации, с одинаковой ценой и доходностью, но различными выпуклостями — такие облигации практически невозможно найти на рынке. Поиск подходящего портфеля-заменителя с лучшими характеристиками также затруднителен по причинам, которые мы обсудим ниже. Кроме того, эффект выпуклости на порядок слабее, т.е. не следует переоценивать его влияние на изменение цен облигаций, особенно для бумаг с небольшой дюрацией.

У выпуклых функций есть еще одно любопытное свойство, хорошо известное в теории вероятностей. Оно связано с неравенством Йенсена. Применительно к будущей краткосрочной ставке r (как мы помним, это случайная величина) необходимо выполнение следующего условия (E[..] означает математическое ожидание):

E[1/(1+r)] > 1/E[1+r] = 1/(1+E[r])

Рассмотрим эффект выпуклости на примере бескупонной облигации с погашением через два года и номиналом 100.

Допустим, текущая доходность по двухлетним бумагам составляет 8% и участники рынка не ожидают изменения ставок через год. Тогда цена такой облигации будет равна 100/1.08² = 85.73. Теперь предположим, что ставка через год может равновероятно снизиться или вырасти на 3 п. п. Ожидаемая ставка, будет равна текущему значению:

Но для ожидаемой цены всё обстоит иначе:

E[P] = 100∙(1/1.08)∙(0.5/1.05+ 0.5/1.11) = 85.80, что незначительно больше, чем 100/1.08² = 85.73.

Теперь, если посчитать новую требуемую доходность (двухлетнюю спотовую ставку) исходя из ожидаемой цены, она окажется меньше, чем изначальные 8%: 7.96%. Это и есть эффект выпуклости в условиях неопределенности будущих процентных ставок. Если для двухлетней облигации он выражен достаточно слабо, как видно из расчетов и визуально на рисунке, то с ростом срока до погашения он будет проявляться всё сильнее:

Чем больше срок до погашения, тем выше выпуклость облигации и тем меньше будет требуемая доходность, если участники рынка ожидают хоть какой-то волатильности ставок в будущем. Разница в доходностях “без волатильности” и “с волатильностью” и есть стоимость выпуклости. Всё это приводит к тому, что чем больше ожидаемая волатильность, тем сильнее будет давление на дальний конец кривой доходности. Если участники рынка ожидают очень сильную волатильность, кривая доходности может даже приобрести сгорбленную форму, когда среднесрочные ставки будут выше, чем кратко- и долгосрочные. Об этом будет подробнее рассказано в дальнейшем, когда мы изучим биномиальные решетки применительно к оценке облигаций.

В обычных условиях эффект выпуклости прибивает дальний конец кривой вниз, так что несмотря на растущую со сроком до погашения премию за риск, кривая доходности практически выходит на плато. Этот механизм обеспечивают участники рынка, например пенсионные фонды: они эксплуатируют большую выпуклость длинных облигаций, и соглашаются приобретать их с пониженной премией.

Вообще говоря, форма кривой доходности будет определяться не только ожиданиями избегающих риска инвесторов, но и поведением спекулянтов, находящихся в постоянном поиске арбитражных возможностей. Используя непрерывное начисление процентов можно доказать следующую теорему:

Если текущая временная структура y₀(T₁), y₀(T₂), y₀(T₃) (T₁ ★6