Что такое «амортизация облигаций»?

Сегодня уделю время такому вопросу, как «амортизация облигаций» или «амортизация долга». Амортизация облигаций это особый параметр, означающий, что эмитент, помимо купонных выплат, ежегодно будет гасить часть номинала облигации. По этой причине номинал амортизационной облигации каждый год будет уменьшаться, а вслед за ним уменьшится и купон, ведь он будет начисляться на остаточную номинальную стоимость.

Что это значит?

Например, компания разместила облигационный заём на 5 лет под 10% годовых с амортизацией каждый год в равных долях. Это означает, что через год инвестору, помимо купона 100 рублей. (10% от 1 000 рублей), вернется еще и часть номинала, к примеру, 1/5 (какая часть долга должна вернуться, определяет эмитент еще до начала выпуска).

Получается, что по итогам первого года инвестор получит сумму 300 рублей (часть номинала + купон), в результате этого номинальная стоимость данной облигации изменится в сторону уменьшения и составит уже 800 рублей. За второй год обращения купон 10% будет начислен на вновь изменившийся номинал и составит 80 р., по итогам года инвестор снова получит купон + часть номинала, т.е. сумму 280 рублей. На третий год номинальная стоимость данной бумаги будет равна 600 рублей и именно на эту сумму будет начислен купон 10%, по итогам года инвестору поступит сумма 260 рублей, на четвертый год номинальная стоимость данной бумаги будет равна 400 рублей, а купон будет 40 рублей и на пятый, соответственно, 200 и 20 рублей (смотрите диаграмму). Таким образом, реальная купонная доходность данной бумаги будет не 10%, а 6%.

Итак, в чем выгода покупки облигаций с амортизацией и когда их стоит покупать? Выделим ряд преимуществ:

1. Более высокая доходность на номинал в момент выплаты купона.

Если мы сравним доходности облигаций, то увидим, что амортизированные размещаются чаще всего, с более высокой ставкой. НО, это отдача на вложенный капитал. Когда часть номинала погашена, на неё проценты не начисляются.

2. Возможность инвестировать деньги в более доходные инструменты.

Здесь раскрывается сущность амортизированных облигаций для инвестора – возможность вложить деньги в высокодоходный актив, но при этом, сохраняя возможность инвестировать часть средств (от погашения номинала) при изменении ставок или ситуации на рынке, в еще более доходные инструменты.

3. Квалифицированный финансовый менеджмент компании.

Если компания проводит эмиссию такого вида облигаций, то это само по себе подразумевает понимание сроков для входящих и исходящих денежных потоков предприятия, что показывает компетенцию финансовых директоров и бухгалтерии. Такая компания вероятнее будет обслуживать и гасить свои обязательства.

Из минусов:

1. Высокая ставка только на номинал.

2. Придется задумываться, куда вложить деньги при погашении номинала.

Почему вообще вопрос возник – коллеги размещают бумаги одной компании как раз по такому принципу. Единственное срок там 30 месяцев и погашение номинала каждый месяц. Ну и конечно же, ставка 13,75% годовых.

Почему уменьшаются номинал и купон облигации?

Я смотрю информацию по облигации RU000A0JWWG0 и не могу понять, почему в календаре выплат на сайте Московской биржи меняется размер купона. И почему при этом ставка купона в процентах остается постоянной — тоже непонятно.

И что значит «Первоначальная номинальная стоимость 1000, номинальная стоимость 800»?

Андрей, у некоторых облигаций со временем действительно может уменьшаться номинал, а с ним — и размер купона. Это не обман и не ошибка, это амортизация.

Амортизация облигаций

Некоторые облигации устроены иначе: номинал возвращается не одним большим платежом при погашении, а постепенно — частями вместе с выплатой купонов. В дату погашения выплачиваются последняя часть номинала и последний купон. Постепенное погашение называют амортизацией.

При амортизации каждая частичная выплата уменьшает номинал. Купон считается в процентах от непогашенного номинала, поэтому при амортизации купон в рублях постепенно уменьшается.

Как это работает на практике

Номинал этой облигации гасится постепенно — частями по 100 Р одновременно с выплатой купонов — начиная с июля 2019 года. Это и есть амортизация.

Так будет продолжаться до самого погашения облигации в октябре 2021 года. При погашении выплатят оставшийся номинал облигации, равный 100 Р — 10% от изначального. Последний купон выплатят в размере 3,74 Р — это лишь 10% от размера первых купонов.

Не всегда амортизация происходит такими маленькими частями или одинаковыми порциями. Это зависит от условий, на которых выпущены облигации. Например, у облигаций «КамАЗ БО-П04 » по 30% номинала выплатят в июле 2021 года и в январе 2022 года, а в дату погашения инвесторы получат 40% номинала.

Плюсы и минусы амортизации

Благодаря амортизации инвестор быстрее возвращает деньги, которые вложены в облигации. При прочих равных это снижает риск.

Раз вложенные деньги быстрее высвобождаются, их можно сразу же куда-то вложить. Это может быть выгодно, с одной стороны, если процентные ставки растут: деньги получится инвестировать под более высокий процент.

С другой стороны, если процентные ставки снижаются, то старые облигации дорожают, а купон новых облигаций становится небольшим. Может оказаться так, что полученные при амортизации деньги не удастся вложить с нужной вам доходностью.

Как узнать об амортизации

Амортизация есть у большинства субфедеральных облигаций — бумаг региональных и муниципальных властей. У корпоративных облигаций она тоже встречается.

Чтобы амортизация и уменьшение купона не стали сюрпризом, стоит заранее изучить условия, на которых выпущены интересные вам облигации. Можно посмотреть сведения о ценной бумаге в облигационном разделе сайта «Финам»: в разделе «Платежи» на странице облигации показаны все выплаты купонов и номинала.

Другой вариант — использовать сайт Rusbonds.ru. На странице облигации есть раздел «Амортизация», он доступен только зарегистрированным пользователям. Еще при поиске облигаций на сайте «Русбондз» можно выбрать бумаги с амортизацией или без нее: для этого есть отдельная опция.

Кратко

Некоторые облигации погашаются не одним платежом, а постепенно — несколькими платежами. Это называется амортизация.

После каждой амортизационной выплаты номинал облигации уменьшается. Купон рассчитывается как процент от номинала, поэтому из-за амортизации размер купона снижается.

Плюс амортизации в более быстром возврате вложенных средств. Минус — в том, что при снижении процентных ставок полученные деньги придется вкладывать с меньшей доходностью.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Добрый день, а можно пожалуйста ссылку на статью, где подробно объясняется почему при снижении ставок, стоимость старых облигаций растёт, а купон новых уменьшается? Ну и вообще в целом как реагируют различные инструменты на изменение ставок и почему, спасибо!

![]()

Алексей, да и непонятно если я купил за 1050 например а номинал 1000. Купон 7%. Я получу с каждой 1000(номинал)+70(купон)-50 (разница между ценой и номиналом) что ли? Ведь это невыгодно вообще

What, Каждый инвестор сам считает выгодно ли это или нет. Разницу между рыночной ценой и номиналом облигации при выпуске покрывают купоны, если тебя такой подход устраивает, то ты покупаешь облигацию, так как на неё растёт спрос! Есть параметр ДКП- Доходность к погашению(%), если ты купил облигацию неважно по какой цене и держишь ее до срока погашения с получение купонного дохода, конечно. Это и будет твоя выгода, посчитанная в виде параметра ДКП.

![]()

Алексей, падает ключевая ставка (или как ее там называют ещё), банкам становится дешевле брать деньги в долг у ЦБ, соответственно падают ставки по вкладам. Инвесторам становится не так выгодно держать деньги на вкладах, облигации становятся более привлекательными. Повышается спрос на облигации, поэтому повышается и их цена )

![]()

На cousera есть подходящий учебный курс, как раз об этом

Евгений, а ссылочкой не поделитесь?

Если номинал снижается, то выкуп облигации будет по сниженной цене? То есть я купил 1 облигацию за 1000 рублей, а через полгода при ее продаже она уже будет стоить 900?

Andrey, да, но эти условные 100 рублей рзаницы вам выплатят вместе с одним из купонов.

Добрый день.

Допустим, я купила 50 ОФЗ с амортизацией по номиналу 1000. В дату выплаты купона номинал стал 700, т.е. 50 бумаг стоят 35000, а не 50000. Эту разницу 15000 вернут с купоном, так?

В какой конкретно момент меняется номинал облигации

допустим дата амортизации показана как некая дата

35 хня 153года с амортизацией 25%

1) когда измениться номинал?

с 34 на 35 хня

или с 35 на 36 хня

4) существует ли регламент сроков зачисления амотизационной суммы на счёт держателя.

к примеру в течение 1 банковского дня или 5 банковских дней или 20 банковских дней?

могут ли эти сроки отличаться у различных бумаг? Есть ли какой-то стандарт по этому вопросу у ОФЗ, как наиболее надёжной облигации?

5) в случае задержек с оплатой купонов или амортизации, не по причине банкротства, есть ли какая-то законная компенсация? существует ли на этот счёт единое правило для всех облигаций или это (если вообще существует) может быть прописано по разному для разных бумаг?

Что такое амортизация облигации простыми словами и на примерах

Инвестпривет, друзья! Некоторые облигации выпускаются с так называемой амортизацией, когда номинал бонда постепенно погашается. Такая покупка может стать неприятной неожиданностью для тех инвесторов, кто решил сберечь средства и вложить их на долгий срок под фиксированный процент. Что такое амортизация, как выявить облигации с амортизацией и в каких случаях их стоит приобретать?

Амортизация облигаций простыми словами

Для начала разберемся, что значит амортизация облигации. Если говорить простыми словами, то амортизация – это процесс постепенного погашения номинала долговой бумаги на протяжении всего срока действия облигации.

Погашение может производиться как равными долями (например, каждый год погашается по 20% номинала), так и различными: всё зависит от целей и намерений эмитента.

Рассмотрим особенности облигаций с амортизацией на примере. Так, облигация БашкортостанРесп-34008-об погашается различными долями: от 10% до 30% от номинала.

Как видите, номинал облигации с амортизацией долга погашается постепенно – то есть инвестору просто возвращается часть средств. Это работает, как досрочное погашение кредита – если вы решите погашать долг частями, то для банка это и будет амортизация долга.

Амортизация измеряется в процентах от первоначального номинала. Так, если намечено три амортизации – 20%, 30% и 50%, то при номинале облигации в 1000 рублей инвестор сначала получит 200, потом 300 и, наконец, остаток 500 рублей.

Погашение номинала не обязательно может производиться с первого года. Может быть отсрочка на несколько периодов. Также амортизация может измеряться не в целых числах, а в единичных и даже десятых долях процента – всё зависит от намерений эмитента. Посмотреть график амортизации можно в описании выпуска. А описание выпуска можно найти на rusbonds.ru или напрямую на сайте эмитента.

Учтите, что при амортизации долга по облигации вознаграждение инвестора тоже уменьшается. Точно так, как при досрочном погашении кредита вы платите меньше процентов при сохранении той же ставки.

Рассмотрим на примере той же облигации БашкортостанРесп-34008-об. Годовая ставка купона составляет постоянные 7,75%, но абсолютное значение выплаты за квартал постепенно уменьшается – с 19,32 рублей до 5,72.

Таким образом, купон по облигации с амортизацией является фиксированным, но сумма вознаграждения – переменной (они постепенно уменьшается). Это нужно учитывать, чтобы покупка облигации с амортизацией долга не стала неприятным сюрпризом.

Кто и зачем выпускает облигации с амортизацией

Облигации с амортизацией позволяют эмитенту выплачивать долг частями, а не копить крупную сумму на счетах для разовой выплаты. Кроме того, уменьшение номинала снижает размер купона – т.е. эмитент меньше тратит денег на обслуживание долга.

Поэтому часто облигации такого типа выпускают компании, которые получают прибыль периодически, например:

Эти компании выпускают и классические облигации, а не только бонды с амортизацией – я просто привел их в качестве примера. В корпоративном секторе облигаций этого типа порядка двух сотен.

Кроме того, облигации с амортизацией выпускают муниципалитеты – причем подавляющее число муниципальных облигаций как раз являются амортизационными. Без амортизации всего 4 бумаги (на сегодняшний момент): Москва-32048-об, Томская Обл-25060-об, Томская Обл-25061-об, ЯНАО-35003-об. Все остальные подразумевают постепенное погашение долга. Так что если вы покупаете муниципальную облигацию, то она, скорее всего, с амортизацией.

Для муниципальных образований такая схема особенно удобна, так как они погашают долги частично после поступления налоговых средств или денег из федерального бюджета. К тому же при постепенном снижении купонных выплат уменьшается и долговая нагрузка – и муниципалитет может пойти на новые заимствования.

Муниципальных облигаций с амортизацией на Мосбирже на сегодняшний день насчитывается 110 штук.

А вот облигации федерального займа с амортизацией долга – это уже вымирающий вид ценных долговых бумаг. Они обозначаются как ОФЗ-АД (АД означает «амортизация долга»). Они выпускаются Минфином с 2002 года и достигают срока погашения в 30 лет. Всего их на сегодняшний момент на рынке 6 выпусков.

В отличие от классических ОФЗ с постоянным доходом, ОФЗ-АД не пользуются особой популярностью у инвесторов по причине длительного периода обращения и постепенно падающего купонного дохода.

Если в 90-х ОФЗ-АД составляли большую часть всех выпусков (более 60%), то в истории этого десятилетия последний выпуск был размещен аж в 2011 году.

Если посмотреть на обороты по ОФЗ-АД, то окажется, что они совсем не велики – в пределах 2 млн рублей в день (исключение – ОФЗ-46020-АД, но там, скорее всего, проводил сделки крупный инвестор), а по ряду выпусков оборотов вообще нет. Т.е. ликвидность ОФЗ с амортизацией долга оставляет желать лучше. Начинающему инвестору лучше не связываться с этим видом ценных бумаг.

НКД, доходность и амортизация

Итак, мы выяснили, что амортизация долга по облигациям представляет собой постепенное погашение номинала долговой бумаги эмитентом. При этом размер купонной доходности постепенно снижается, так как уменьшается номинал. Так, 10% от 1000 рублей явно больше, чем те же 10% от 800 рублей.

Когда производится амортизация номинала облигации, то на порядок сложнее подсчитать доходность облигации (в том числе эффективную, т.е. с условием реинвестирования всего полученного дохода). Формула довольно сложная, я приводить ее не буду. Отмечу только, что самостоятельно считать доходность облигаций с амортизации совсем не обязательно – лучше воспользоваться готовыми результатами. Посмотреть эффективную доходность можно в торговом терминале QUIK или на сайте www.rusbonds.ru.

Облигации с амортизацией, как и любые другие, торгуются на рынке вместе с накопленным купонным доходом. То есть итоговая стоимость покупки определяется как совокупность трех единиц:

НКД, понятное дело, уменьшается после каждой амортизации, как и рыночная цена облигации. Поэтому, чем ближе к погашению такого бонда, тем, как правило, ниже цена бумаги и меньше получаемый инвестором потенциальный доход.

Как происходит погашение такой облигации

Погашение амортизации облигаций проходит по таким же схемах, что и выплата купона, и полное погашение облигации:

По ОФЗ и муниципальным облигациям расчет производится день в день, по корпоративным иногда возникает задержка на 2-3 дня, но обычно брокер переводит деньги инвесторам уже на следующий день.

Как правило, дата проведения очередной амортизации совпадает с датой выплаты купона, поэтому инвестор получает сразу часть номинала бонда и начисленный доход.

Амортизация и налоги

С точки зрения налогового законодательства амортизация – это возврат долга, а не доход, поэтому такие выплаты не облагаются НДФЛ. Однако при полном погашении облигации сопоставляется сумма общих выплат и цена покупки. Если последняя оказывается ниже, то с разницы взимается налог.

Например, инвестор купил облигацию с амортизацией с первоначальным номиналом в 1000 рублей за 789 рублей, когда первая амортизация (20%) уже прошла. Допустим, далее было еще три амортизации по 20% и финальное погашение. Сначала инвестор получит по 200 рублей без всяких налогов, а последняя выплата составит не 200, а 198,57 рублей, так как 1,43 рубля будут удержаны в виде налога с прибыли (800 – 789 = 11 рублей).

Важно: с ОФЗ-АД и муниципальных облигаций не взимается налог только с купонных выплат. С разницы между покупкой и погашением – взимается. Читайте подробнее про налоги с купонов.

Когда стоит покупать облигацию с амортизацией

Разберемся, когда выгодно покупать облигации с амортизацией частному инвестору. Поскольку купонная доходность таких бондов уменьшается, то на долгосрочную перспективу, особенно при снижающихся процентных ставках, их брать невыгодно: инфляция съесть всю прибыльность. То есть в качестве источника получения пассивного дохода такие облигации не подойдут.

Покупать облигации с амортизацией выгодно на коротких периодах и при растущих ставках. Тогда, когда у инвестора будут высвобождаться деньги, то он сможет перекладываться в более доходные инструменты. Например, в те же облигации, но со ставкой выше.

Подытожу и перечислю другие плюсы и минусы облигаций с амортизацией. Сначала о плюсах:

Но нужно учитывать и недостатки:

В целом покупка облигаций с амортизацией хороша во время кризиса, когда цены на бонды падают, а ключевая ставка – растет, т.е. можно постепенно выходить из инвестиции и покупать более доходные активы. Плюс налоговые преференции – с купонов по муниципальным и государственным облигациям НДФЛ не платится, да и сама амортизация тоже налогом не облагается (т.е. можно отсрочить выплату налогов до момента полного погашения бонда). Вот такой инструмент с заковыкой. По вкусу ли вам облигации с амортизацией – пишите в комментариях. Удачи, и да пребудут с вами деньги.

[Общее число голосов: 1 Средняя оценка: 5 ]

ЦБ повысил ставку: пора покупать облигации? Разбор Банки.ру

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

В чем суть идеи

Во всех информационных каналах для инвесторов брокеры капслоком телеграфируют «Обратите внимание на облигации!», поскольку данный инструмент, по их мнению, может принести доход с учетом предсказаний о курсе Банка России на повышение ключевой ставки. Такие идеи особенно активно циркулировали за неделю до заседания совета директоров Банка России, 10 сентября 2021 года, когда как раз и должны были объявить эту ставку (то есть минимальный процент, под который коммерческие банки могут брать кредиты у ЦБ).

Когда ключевая ставка растет, увеличивается и доходность по облигациям (то есть отношение купона к рыночной цене облигации). Поскольку купоны большинства облигаций установлены заранее, доходность может вырасти только за счет падения цены бумаги. Когда ключевая ставка падает, облигации начинают дорожать, что приводит к снижению их доходности.

Сама инвестиционная идея брокеров заключалась в том, что на ожидании решения регулятора повысить ставку рынок облигаций будет подстраиваться под прогнозируемый размер повышения на 0,5%, до 7% годовых. По мнению брокеров, самое время брать бумаги, когда ставки доходности уже подросли, но решение Центробанка не озвучено. Ожидалось, что после достижения отметки в 7% Банк России сменит курс на снижение ставки — и это были бы идеальные условия для заработка на облигациях.

Итак, пора ли уже добавить облигаций в инвестпортфель?

Как зарабатывают на облигациях

Самая понятная логика работы с облигациями для бывших вкладчиков: купить бумагу на определенный срок, получать фиксированные купоны и ждать погашения (когда выпустивший облигацию вернет номинал, то есть стоимость, на которую была оценена бумага при выпуске). Но это может оказаться не слишком выгодной, а иногда и убыточной затеей, ведь в определенный момент облигация может стоить дороже номинала, и получится переплата.

В «Открытие Брокере» говорят, что для такой пассивной стратегии подошли бы облигации надежных эмитентов (рейтинги по национальной шкале от «ВВВ+» до «А») срочностью один-два года. Они потенциально принесли бы «порядка 8,5—10% годовых и остаются крайне привлекательными для инвесторов, но, скорее, пока не со спекулятивной точки зрения, а исходя из покупки до погашения», отмечает начальник отдела анализа долгового рынка компании Владимир Малиновский.

Денис Кучкин, генеральный директор ИК «Септем Капитал», рекомендует при выборе долговой ценной бумаги в качестве инструмента обращать внимание на три основных параметра:

— кто выпустил облигацию (эмитент);

— срок погашения (дюрация);

— кредитное качество эмитента (оценка рейтинговых агентств не ниже «BB-», спекулятивный уровень).

«Когда вы в принципе приходите на фондовый рынок, вам надо выкинуть из головы историю как с депозитами: сидеть в бумаге до погашения. Инвестор мыслит сроками, данными о ставках и процентах», — напоминает Кучкин.

Идея состоит в том, по его словам, чтобы купить на вторичном рынке облигации с длинным сроком погашения. Доходность по ним (отношение купонов к цене бумаги) через какое-то время после того, как начнется снижение ставок, тоже будет снижаться. «Взяли вы, например, бумагу с доходностью 8% годовых, через полгода она снизилась до 7,5%, а цена выросла. Тогда за полгода вы сможете заработать значительно больше, чем 8% годовых, за счет роста цены плюс купон», — поясняет глава «Септем Капитала».

Сколько можно заработать

Если брать ОФЗ как индикатор по доходности и по надежности, то доходности по краткосрочным бумагам — 6,70%, по долгосрочным — 6,90%. «График доходности, скажем, Russia 10Y Bond зажат уже месяца четыре между 6,90% и 7,30% в ожидании импульса для дальнейшего движения», — оценивает Илья Коровин, председатель Национального союза частных трейдеров и инвесторов на финансовых рынках.

Корпоративные облигации первого эшелона приносят доходность в зависимости от срока погашения от 7% до 8%. «Они надежные, как наш Центральный банк, то есть входят в ломбардный список. Но, как правило, частному инвестору такие доходности не интересны. Доходность, которая обычно интересует инвестора, начинается от 12% и выше», — размышляет Коровин.

По его словам, бумаги более низких уровней листинга в последнее время популярны, но лучше инвесторам такими инструментами не увлекаться, а в качестве альтернативы купить акции «Газпрома».

Когда брать бонды

В конце августа аналитики «Тинькофф Инвестиции Премиум» выпустили обзор, в котором утверждали, что покупка облигаций в конце августа будет удачной по двум причинам:

По оценке Евгения Шиленкова, заместителя генерального директора по активным операциям ИК «Велес Капитал», к самой дате заседания это решение было отыграно в котировках примерно на 90%.

Он напоминает, что перед заседанием обычно есть неделя тишины, участники рынка в этот период могут быть чуть менее активны, но все равно люди торгуют с учетом консенсус-мнения, которое сформировалось на этот счет.

«Покупка облигаций до или после заседания могла произойти на равных условиях, — считает Александр Ермак, главный аналитик по долговым рынкам БК «Регион». — Однако сохранение жесткой риторики в заявлении регулятора и возможность дальнейшего повышения ключевой ставки могут негативно отразиться на ценах кратко- и среднесрочных бумаг в ближайшем будущем». По его наблюдениям, обычно ажиотаж на рынке облигаций перед заседаниями Центробанка наблюдается, только когда уже понятно, что ставку будут снижать, и инвесторы пытаются купить наиболее длинные бумаги до того момента, когда они могут вырасти в цене после решения регулятора.

Привязывать решение о покупке облигаций ко дню объявления решения регулятора по ключевой ставке, по мнению заместителя председателя правления и финансового директора Экспобанка Андрея Шалимова, может быть оправданно в двух случаях:

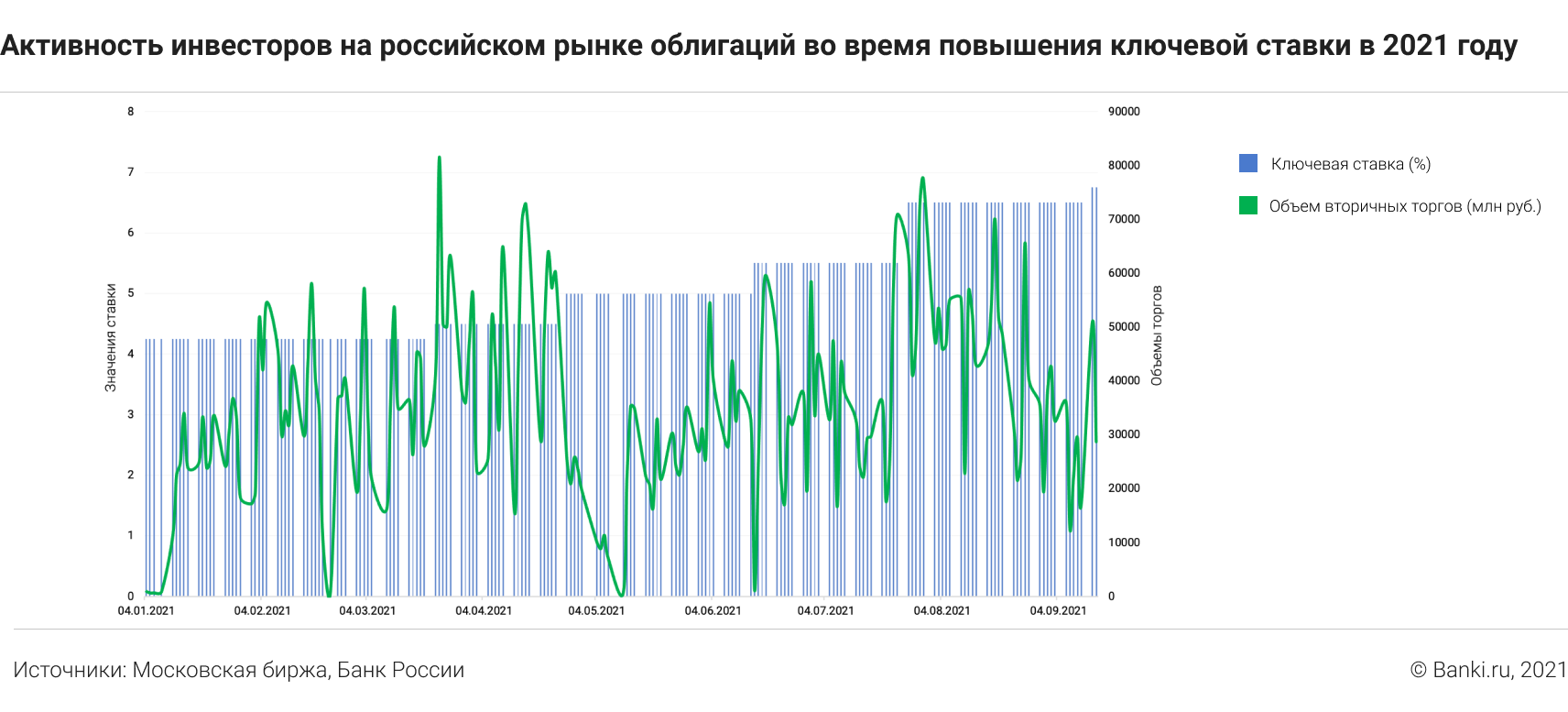

Как реагировал рынок на объявления ключевых ставок

Самыми значительными объемы торгов на вторичном рынке облигаций были при повышении ставки в конце марта с 4,25% до 4,5%.

А перед заседанием Центробанка 10 сентября как раз наблюдалась классическая картина снижения активности инвесторов.

По итогам заседания глава Банка России Эльвира Набиуллина озвучила цифру в 6,75% годовых. Чего не учли аналитики, так это явного намека на дальнейшее, возможно неоднократное, повышение.

Когда рынок облигаций успел обновить ставки

Подстраиваться под будущие решения Банка России, по словам профессиональных участников торгов, рынок начинает зачастую сразу после обновления ключевой ставки. Все внимательно слушают заявления руководства ЦБ и примерно понимают, как дальше будет действовать регулятор. Когда у инвесторов недостаточно данных для точного прогноза, «настройки» на рынке происходят за полторы-две недели до нового заседания по ставке.

На вторичном рынке сначала меняются цены и доходности по наиболее ликвидным облигациям первого и второго эшелона, затем — по более доходным облигациям третьего и четвертого эшелонов. «В последнюю очередь могут происходить изменения ставок высокодоходных облигаций (ВДО), но в большинстве случаев эти изменения минимальны, поскольку доходность таких инструментов и так существенно выше, чем у ОФЗ», — добавляет Александр Ермак.

С этим инструментом также покупают.

Илья Коровин рекомендует тем, кто только начинает формировать портфель, использовать стратегию лесенки, когда в портфеле бумаги с разными сроками обращения представлены в равных пропорциях. «При изменении кривой доходности, в том числе из-за объявления изменения ставки, эта стратегия даст свой результат», — утверждает он.

Андрей Шалимов из Экспобанка напоминает, что инвестиции в облигации подходят для инвесторов, желающих обыгрывать доходность по банковскому депозиту и уровень инфляции. Оптимальной стратегией является сочетание инвестиций в облигации с другими инструментами фондового рынка, такими как акции, ETF и прочие, в зависимости от риск-профиля инвестора.

Получается, что покупать облигации сейчас есть смысл, если вы уверены, что цикл повышения ключевой ставки завершен. Но если помнить про комментарии главы ЦБ о допустимости «дальнейших повышений ключевой ставки на ближайших заседаниях», то не исключено, что облигации в ближайшей перспективе продолжат дешеветь.

Елена СМИРНОВА, Banki.ru

Информация

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.