«Будем платить, пока не умрем». Почему дивидендные аристократы — это риск

Принято считать, что акции таких компаний надежны, стабильны и подвержены минимальному риску в отличие от акций стартапов. Однако в эпоху технологического прогресса ситуация кардинально меняется. Теперь дивидендные аристократы могут привносить в портфель инвестора куда большую долю риска, чем развивающиеся компании. Основатель IT-компании «Ньютон Технологии» и автор YouТube-канала «Вредный инвестор» Назар Щетинин рассказал почему.

«Будем платить, пока не умрем»

За последние пять лет акции дивидендного аристократа — телекоммуникационной компании AT&T — упали на 20%. Но на самом деле это не акции падают, это люди не хотят владеть бумагами и продают их. Инвесторы готовы продать дешевле, чем покупали, лишь бы не держать эти акции. И если посмотреть под таким углом, тогда сразу все становится на свои места. Главный вопрос — откуда в обществе появилось мнение, что лучше продать дивидендного аристократа AT&T, чем оставаться в нем? Причин две.

Жадность. Люди видят невероятный рост других компаний. Рядом есть альтернатива, которую покупают. Например — Tesla. Инвестор думает: «Я, конечно, могу получать 7% в долларах, но ведь поблизости что-то растет на 800% без меня».

Страх. Инвесторы не хотят держать акции дивидендного аристократа, потому что боятся. Сама идея дивидендного аристократа — «сиди, не бойся, получай доход». Но сейчас начинает меняться отношение к риску. Все переворачивается. Парадокс заключается в том, что в этом перевороте есть своя логика.

Аристократы — это компании, которые занимают большую долю нерастущего рынка. Они могут контролировать 80%. Но это все, предел. Когда крупные корпорации доходят до такой точки, появляется развилка. Дальше у компаний есть два пути.

Выплачивать дивиденды

То есть стать тем самым дивидендным аристократом. Сказать: «Все, мы уперлись в потолок. Мы занимаем большую долю рынка, мы не знаем, что делать с деньгами, и поэтому начинаем платить дивиденды». И тогда начинается игра. А не придет ли сейчас кто-то технологичный в эту сферу и не сожрет ли всю эту долю? Потому что для этого нового маленького игрока цель — захватить рынок и «убить» аристократа.

Если компания выбирает такой путь, то для инвестора, у которого в портфеле акции этой компании, один вариант действий: молиться. Pay and pray — купи и дрожи. Инвестор покупает бумагу и надеется, что его аристократ не «умрет» в течение еще какого-то срока. Он может прикинуть приведенную стоимость. Например, аристократ будет платить 7% ежегодно, и если реинвестировать, то вложения будут окупаться и можно сидеть спокойно. Но если придет какой-то новый игрок и съест половину рынка, то у аристократов не будет прибыли. И платить акционерам станет нечем.

Таких аристократов в истории целое кладбище. Например — Nokia. Компания была лидером на рынке, к тому же этот рынок еще и рос. Потом пришли Apple, Google, принесли свою операционную систему для смартфонов, и Nokia выносят ногами вперед. Это касается и рынка нефти. Возьмем ExxonMobil — они платят большие дивиденды, но делают это из последних сил.

Чтобы продолжать платить, ExxonMobil понемногу начали выпускать акции, залезать в кредит. Все, лишь бы платить. Они — аристократы любой ценой. У них уже отбирают рынок конкуренты, сланцевая нефть, «зеленая» энергетика. А они говорят: «Мы будем платить, пока не умрем». Вопрос только один — когда умрут?

Кто такие дивидендные аристократы и как в них инвестировать

Существует множество инвестиционных стратегий, но большинство инвесторов по-прежнему отдают предпочтение тем компаниям, которые отличаются стабильной выплатой дивидендов на протяжении долгого времени. Чаще всего компании, отвечающие этим требованиям, и являются дивидендными аристократами.

Дивидендные аристократы

Понятие «дивидендные аристократы» появилось в США в середине XX века. Так называли те компании, которые регулярно выплачивали дивиденды своим акционерам, постоянно увеличивая размер выплат. Для того чтобы получить титул аристократа, компания должна отвечать следующим требованиям:

Для того, чтобы отвечать перечисленным выше требованиям и входить в число признанных дивидендных аристократов, бизнес должен обладать существенными конкурентными преимуществами и уделять повышенное внимание дивидендной политике.

ВАЖНО! Стоит отметить, что кроме понятия дивидендных аристократов существует также категория компаний, которые удостоены титулов дивидендных королей. К ним относятся те предприятия, которые за 50 лет своего существования ежегодно повышали дивидендные выплаты. Требования по капитализации, ликвидности и присутствию в рейтингах к королям не выдвигаются. В список королей входят: SJW Group; Northwest Natural Holding; American States Water и ряд других компаний.

Примеры дивидендных аристократов США, России, Европы и Китая

Перечень дивидендных аристократов США формируется на основании данных индекса агентства Standard & Poor’s. На сегодняшний день в него входят:

В совокупности число компаний-аристократов США превышает 60.

Требования, которые установлены к дивидендным аристократам Российской Федерации, более мягкие. Для получения титула в РФ необходимо:

Требований по капитализации нет, но компания должна являться лидером в своей отрасли и входить в рейтинг топ-50 на Московской бирже.

Самыми крупными компаниями в России, имеющими этот титул, являются:

Кандидатами на получение звания аристократов являются ФСК ЕЭС и ПАО Сбербанк, чьи выплаты акционерам стабильно растут с 2016 года.

В европейских странах число компаний, которые относятся к данной категории, превышает 30. Установленные требования для вхождения в рейтинг отличаются от условий, обязательных в США и Российской Федерации:

К ярким представителям класса относят:

Европейские аристократы работают в самых разнообразных отраслях, здесь нет безоговорочного главенства компаний, связанных с добычей и переработкой полезных ископаемых, в том числе газа и нефти.

В Китае к дивидендным аристократам относят:

Индекс дивидендных аристократов

Индекс дивидендных аристократов – показатель, позволяющий отслеживать актуальный состав компаний, относящихся к этой рейтинговой группе.

В США индекс определяется агентством Standard & Poor’s и носит название SPDAUDT – S&P 500 Dividend Aristocrats. Показатель был введен в работу весной 2005 года и рассчитан до 1989 года включительно. Количество компаний, к которым применяется методика подсчета, не ограничено. Требуется лишь наличие регулярных и увеличивающихся на протяжении более 25 лет выплат, приемлемых показателей капитализации (более 3 млрд долларов) и соответствующий дневной торговый оборот акций.

На сегодняшний день в рейтинг входят 65 компаний. В том случае если их число снизится до 40 – провайдер получит право уменьшить входной порог с 25 до 20 лет увеличивающихся выплат.

В Европейских странах аналогичный индекс носит название SPDAEET – S&P Europe 350 Dividend Aristocrats. Начал применятся одновременно с американским индексом. В расчетной корзине находится 43 компании, чьи выплаты дивидендов увеличивались на протяжении 10 и более лет, а минимальная капитализация составила более 300 млрд долларов.

Преимущества и недостатки дивидендных аристократов

Достоинствами дивидендных аристократов являются:

К недостаткам относят:

Как вложиться в дивидендных аристократов

Инвестирование через ETF дивидендных аристократов

Понятие ETF стало популярно с появлением фонда ProShares S&P 500 Dividend Aristocrats, имеющим тикер NOBL. Плата, взимаемая за управление портфелем, составила всего 0,35 %. Управляющие портфелем самостоятельно проводят ребалансировку каждые 4 месяца.

Основными показателями фонда являются:

Инвестор может обойтись и без брокерских услуг, самостоятельно скупив акции 64 компаний, входящих в список дивидендных аристократов, скопировав ETF NOBL. Это позволяет сократить финансовые затраты на оплату услуг управляющего и избежать покупки тех акций, которые нежелательны по тем или иным причинам. Недостатком является необходимость не менее чем раз в квартал проводить тщательный анализ акций, входящих в портфель.

Чтобы приобрести акции дивидендных аристократов, можно инвестировать в следующие ETF:

При каких целях стоит обратить внимание на дивидендных аристократов

Приобретение акций дивидендных аристократов оправдано в тех случаях, когда инвестора интересует длительный стабильный доход. Эти акции не могут резко вырасти в цене, что полностью исключает возможность получить прибыль в короткий отрезок времени, но доход будет стабильно расти, увеличиваясь из года в год относительно первоначальных показателей. Инвестиционные риски при этом практически полностью исключаются.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Я хочу купить дивидендные акции США. Что мне нужно знать?

Войти в список «аристократов» непросто. Для этого компания должна соответствовать следующим критериям:

На американских биржах торгуются акции и с более высокими дивидендами, чем предлагают «аристократы». Но если при выборе руководствоваться лишь дивидендной доходностью, легко угодить в ловушку собственной жадности.

Поэтому прежде чем купить акции с высокой дивидендной доходностью, убедитесь, что вы проверили пять следующих параметров.

Рынок всегда идет циклами. Помня об этом, при выборе дивидендной акции мы должны всегда задаваться вопросом, подходящий ли сейчас момент для покупки. Как говорил Уоррен Баффет, даже хорошие акции, купленные в неподходящее время, превращаются в плохие.

Чтобы этого избежать, мы должны открыть дневной, недельный и месячный графики актива и посмотреть на его рыночный тренд.

Если тренд на дневном и недельном графиках растущий, то акцию можно рассматривать для покупки. Если тренд нисходящий, то есть два риска. Во-первых, упавший актив может пойти еще ниже, и падение не компенсируется выплатой дивидендов. Во-вторых, когда акция сильно снижается, всегда есть вероятность того, что руководство компании приостановит, сократит или вообще отменит дивиденды. А это опять-таки чревато снижением цены и сокращением (или полной потерей) дохода по дивидендам.

Найти дневные, недельные или месячные графики для определения тренда можно на большинстве финансовых сайтов: РБК Quote, Finviz.com, Investing.com, Tradingview.com и прочих.

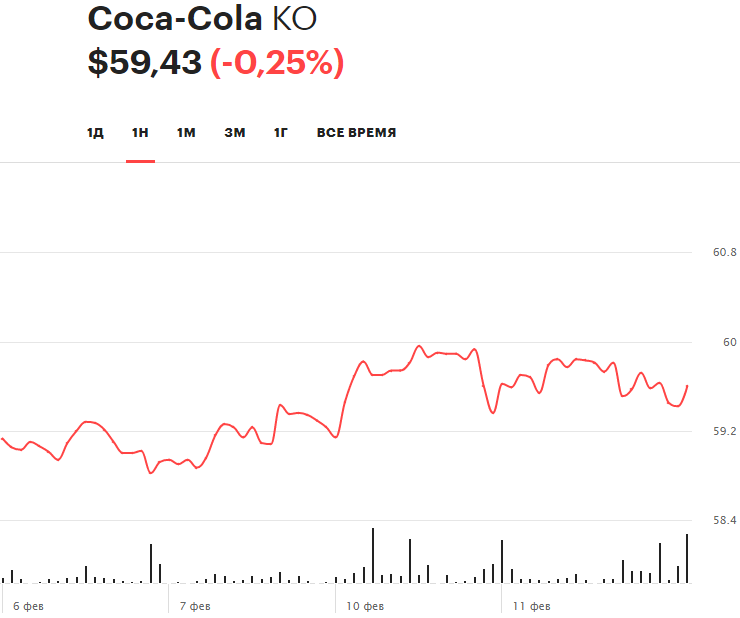

Ниже — пример недельного графика компании Coca-Cola (KO). На нем очевидный растущий тренд (цена на графике движется вверх).

Месячный график подтверждает тенденцию недельного — здесь динамика роста еще очевиднее. Такую акцию можно рассматривать на покупку.

2. История дивидендных выплат

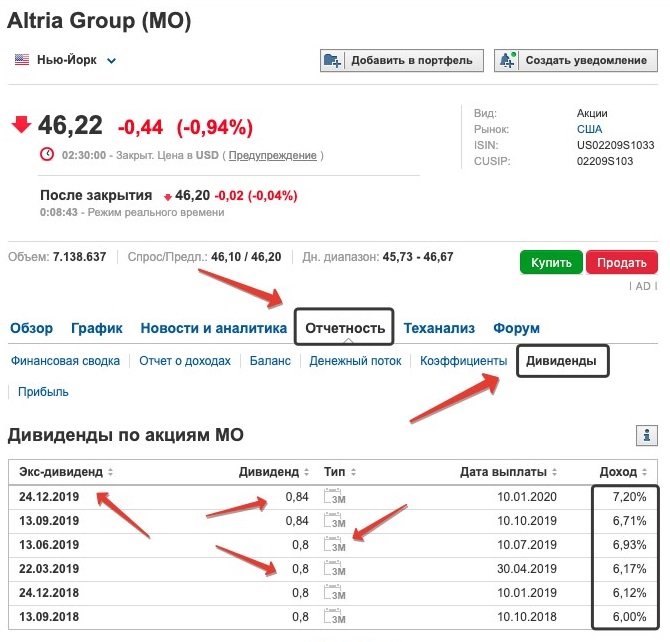

При выборе дивидендных акций важно убедиться, что компания регулярно выплачивает дивиденды и в идеале — регулярно их повышает. Проверить, как часто и сколько компания платит инвесторам в виде дивидендов, можно на многих финансовых сайтах, например на Yahoo.Finance или Investing.com.

На последнем ресурсе данную информацию можно найти в разделе «Отчетность».

Как видно на примере, по акциям Altria Group (MO) дивиденды выплачиваются раз в квартал, а в 2019 году их размер был увеличен.

Здесь же можно узнать о предстоящей экс-дивидендной дате. Это важно: если вы хотите получить дивиденды, должны купить акции до этого дня.

3. Дивидендный выход

Наряду с дивидендной историей необходимо проверить такой показатель, как дивидендный выход (Dividend Payout Ratio, DPR). Он позволяет понять, какую часть чистой прибыли компания направляет на дивиденды. Значение DPR должно находиться в пределах 40–70%.

Если DPR больше 100%, это тревожный сигнал. Он предупреждает, что компания направляет всю прибыль на дивиденды и у нее ничего не остается на развитие бизнеса. В таком случае компания для выплаты дивидендов может влезть в долги или выберет сокращение, а может быть, и прекращение выплат.

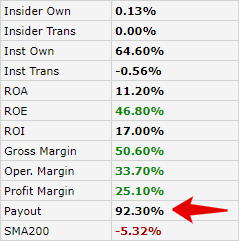

Найти показатель Dividend Payout Ratio можно на сайте Finviz.com. Введите в поиске название компании — на открывшейся странице вы найдете таблицу с подробными данными, включая Dividen Payout Ratio.

Как видно на примере ниже, Dividend Payout по акциям Altria Group (MO) составляет 92,3%.

Это много и плохо для бизнеса.

4. Прибыльность бизнеса

Дивиденды выплачиваются с чистой прибыли, то есть с тех денег, которые приносит бизнес компании за вычетом всех затрат. Поэтому при выборе дивидендных акций важно смотреть, насколько бизнес компании прибыльный (маржинальный, рентабельный).

За показатели рентабельности отвечают такие метрики, как Gross Margin (валовая рентабельность), Oper. Margin (операционная рентабельность), Profit Margin (рентабельность по чистой прибыли). Найти их можно все в той же таблице на сайте Finviz.com.

Преимущество данного ресурса в том, что значения ниже нормы он окрашивает в красный цвет, а те, что выше нормы — в зеленый. Это простой ориентир при выборе акций. Показатели Gross Margin, Oper. Margin, Profit Margin в таблице должны быть положительными и в идеале зеленого цвета.

Ниже — показатели компании BlackRock (BLK). И это показатели здорового прибыльного бизнеса.

5. Долговая нагрузка

Помимо прибыльности, важно смотреть на долговую нагрузку. Чем у компании больше обязательств (долгов), тем в дальнейшем ей может быть сложнее выплачивать дивиденды. Оценить долговую нагрузку компании можно по соотношению Debt/Equity (долг/капитал), как показано ниже на примере BlackRock.

Для финансовой устойчивости бизнеса Debt/Equity не должен превышать значение 0,75. Когда компания перегружена долгами, это угрожает ее финансовой стабильности и выплате дивидендов (их могут сократить или вообще отменить).

Вывод: при выборе дивидендных акций, нужно убедиться что они:

1) в растущем тренде;

2) со стабильной историей выплат;

3) с Dividend Payout до 70%;

4) с положительной маржинальностью;

5) c адекватной по отрасли долговой нагрузкой.

Купить дивидендные акции на рынке США можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Как инвестировать в дивидендных аристократов

Эффективность стратегии, плюсы и минусы, способы оптимизации

Пассивные инвесторы часто формируют портфель с упором на дивидендный доход.

Привлекательность дивидендных акций кажется очевидной: если компания стабильно выплачивает дивиденды, она выглядит надежной. А еще такие бумаги обычно менее волатильны.

Среди дивидендных акций выделяют отдельную категорию — дивидендных аристократов. Это компании, которые увеличивают дивидендные выплаты год от года на протяжении более 25 лет.

Есть еще три критерия, которым компания должна соответствовать, чтобы получить титул аристократа:

По большому счету, никакой магии здесь нет. Мы просто видим ряд именитых, зрелых компаний, у которых есть желание и возможность делиться прибылью с акционерами. И это говорит само за себя. Но давайте разберемся в нюансах и посмотрим, какую выгоду приносит вложение в такие компании на практике.

Дивидендные короли

Помимо дивидендных аристократов на фондовом рынке выделяют еще и дивидендных королей. Это компании, повышающие дивиденды на протяжении последних 50 лет. При этом для дивидендных королей нет требований по капитализации, ликвидности и присутствию в S&P 500.

Список дивидендных королейXLSX, 13 КБ

11 королей, которые не попали в индекс дивидендных аристократов, — это Nordson Corp, Commerce Bancshares, Lancaster Colony, American States Water, California Water Service Group, ABM Industries, Stepan Co., Northwest Natural Holding, H.B. Fuller, SJW Group, Farmers & Merchants Bancorp.

Если выбирать между королями и аристократами, последние выглядят надежнее из-за дополнительных требований к капитализации и ликвидности. Ведь чем крупнее компания, тем она устойчивее. У таких компаний высокий кредитный рейтинг, они входят в индексы и портфели крупных фондов. Это дополнительное свидетельство надежности актива.

Историческая доходность

Чтобы оценить доходность, я сравнил три индекса: S&P 500, индекс дивидендных аристократов и равновесный S&P 500. Дело в том, что в обычном S&P 500 вес каждой компании соответствует ее капитализации, а индекс дивидендных аристократов — равновесный, то есть доли распределяются в равных пропорциях. Чтобы исключить влияние этого фактора, помимо S&P 500 я добавил для сравнения его равновзвешенный аналог.

Получилось, что на временном промежутке от 10 лет индекс аристократов легко обгоняет обычный и равновесный S&P 500. Если же смотреть на меньший промежуток времени, аристократы шли впереди на протяжении всего периода экономического роста, но мартовский обвал из-за пандемии коронавируса нивелировал этот отрыв. Индекс S&P 500 в итоге вышел вперед: на 1,5% по состоянию на май 2020 года и на 8% к августу. Это произошло благодаря технологическим гигантам, которые занимают более 25% S&P 500: в то время как экономика в рецессии, сектор IT демонстрирует сильный рост. Если же сравнивать с равновесным S&P 500, аристократы — безусловные фавориты.

Преимущества дивидендных аристократов

Надежность. Чтобы выплачивать и повышать дивиденды в течение многих лет, у компании должен быть качественный менеджмент, высокая устойчивость и запас прочности. Этот же тезис подтверждают кредитные рейтинги: в списке дивидендных аристократов гораздо больше доля компаний с рейтингом не ниже А−, чем в составе S&P 500.

Дивиденды выше рынка. Аристократы сочетают в себе прибыль как за счет роста самого актива, так и за счет повышенных дивидендов. С 1999 по 2019 год аристократы показали среднюю дивидендную доходность 2,5%, при этом по широкому индексу показатель составил 1,8%.

Пониженная волатильность. Это отличает дивидендные акции от растущих. Если компания может поддерживать стабильный уровень дивидендных выплат, то во время обвалов этот фактор должен удерживать котировки от резкого падения: при снижении котировок дивидендная доходность становится слишком «вкусной», акции сразу выкупают.

Но и взрывного роста котировок можно не ждать. В таких акциях не будет повышенного сентимента, как у компании Tesla, спекуляций и шортовых выносов, чтобы разогнать цену.

Еще в индексе дивидендных аристократов повышенная концентрация нециклических бумаг: его наибольшую долю составляет защитный сектор Consumer Staples, потребительские товары первой необходимости.

Недостатки дивидендных аристократов

Недостатки, которые я приведу, так или иначе связаны между собой. Если говорить коротко, то у портфеля только из аристократов структура, диверсификация и технологичность будут слабыми. Рассмотрим это подробнее.

Слабая структура портфеля. Если мы разложим дивидендных аристократов по секторам, то вот какие секторы получат максимальный вес:

А вот у каких секторов самая мизерная доля:

Отсюда я делаю вывод, что пропорции секторов неоптимальны и не соответствуют духу времени. Такому портфелю не хватает технологичности. А ведь именно технологичные секторы стали локомотивом индекса в последнем бизнес-цикле.

С момента первой промышленной революции в 18 веке человечество прошло через пять сменяющих друг друга технологических циклов. Сейчас мы находимся в начале шестого, движущие факторы которого — био- и нанотехнологии, генная инженерия, искусственный интеллект, возобновляемая энергетика.

Кроме того, продукция технологических компаний обычно имеет большую добавленную стоимость, что обеспечивает бизнесу высокую маржинальность. Уже сейчас два технологических сектора — информационные технологии и здравоохранение — в сумме занимают 40% капитализации индекса S&P 500.

Тренд на новый технологический уклад можно заметить, изучив изменения секторальных долей в индексе S&P 500 за последний бизнес-цикл.

Ниже на графике видно секторы, которые потеряли в весе. Главным образом это сырьевые секторы и приближенные к ним: предоставляющие продукцию и услуги с низкой добавленной стоимостью. Нефтегаз за это время почти полностью схлопнулся. Правда, это специфический рынок, живущий по своим законам. Помимо всего прочего, он пострадал от наступления рецессии и дефляционного процесса. Поэтому, скорее всего, нефтегаз впоследствии восстановит адекватную капитализацию, но, так или иначе, тренд на декарбонизацию в текущем столетии заложен.

Примечание: секторальная структура индекса поменялась за последнее десятилетие. Появились секторы Communication Services и Real Estate, которых не было в 2009 году. Чтобы учесть изменения, в колонке 2020 года внесены корректировки:

Все три сектора, занимающие наибольшую долю в портфеле дивидендных аристократов, в последнем деловом цикле потеряли в весе. А сектор информационных технологий, которому уделяется только 1,5%, наоборот, непомерно вырос.

Все это означает, что в долгосрочном портфеле кроме хороших дивидендных обязательно должны быть и растущие бумаги.

Жизненный цикл предприятий. Компании рождаются, поднимаются на ноги, достигают своего расцвета, а затем стареют и умирают. Некоторые становятся настоящими долгожителями — те, что способны принять вызов времени, перестроиться и с новыми силами двигаться дальше.

Когда инвестор собирает портфель из дивидендных аристократов, по большому счету он ставит на старую гвардию. Да, это надежные и опытные игроки на рынке, но для большинства из них расцвет уже позади. Бизнес начинает щедро делиться прибылью с акционерами, когда все способы дальнейшего роста исчерпаны.

И наоборот, если грамотно управляемая компания имеет точки роста, то она включится в гонку — направит прибыль на экспансию, R&D, капитальные затраты. В таком случае выплата дивидендов — неэффективное распределение прибыли. И одна из главных причин — это удержание налогов с дивидендов. Для США это означает, что 30% прибыли, направленной акционерам, уйдет государству.

Поэтому инвестору, при условии, что он направляет на акции свой свободный капитал, предпочтительнее, чтобы прибыль оставалась внутри растущей компании. Если компания грамотно использует финансовый рычаг, ее показатели вырастут — и это отразится на котировках. В этом смысле прибыль за счет роста активов гораздо выше, чем прибыль инвестора от дивидендов.

Еще стоит отметить, что существуют разные категории инвесторов. Кто-то полагается на пассивный доход со своего портфеля, и ему необходимы стабильные и непрекращающиеся дивидендные выплаты. Это может относиться к людям пенсионного и предпенсионного возраста. В этом случае консервативный подход и ставка на дивидендные компании полностью оправданны.

А молодому инвестору, который планирует свой портфель на 20—30 лет вперед и в моменте не зависит от получения дивидендов, выгоднее делать ставку на растущие компании. В некотором смысле эти компании будут стареть вместе с инвестором. Со временем взрывной потенциал роста исчерпается и они перейдут к более щедрой дивидендной политике.

Подводя итог: дивидендные аристократы — отличный вариант, если пассивный доход нужен здесь и сейчас. Если же вы готовы смотреть на перспективу, то в свой портфель нужно включить растущие активы.

Инвестиции — это не сложно

Слабая диверсификация. Мы имеем список из 64 компаний — такое количество может показаться хорошей диверсификацией портфеля. Но если присмотреться, мы увидим, что некоторые секторы представлены слишком скудно:

А многие отрасли вовсе не представлены.

Список дивидендных аристократов с 1990 по 2020 годXLSX, 28 КБ

Текучесть портфеля. История не щадит даже дивидендных аристократов. В начале 90-х в списке было 49 компаний. Период 90-х в США иногда называют «манией поглощений»: правительство тогда отменило законодательные ограничения, защищавшие компании от агрессивного поглощения. В результате на рынках начался передел власти. При этом многие слияния носили токсичный характер: компания зачастую съедала конкурента, чтобы забрать его лучшие активы, а то, что оставалось, было обречено на загнивание.

В результате 24 аристократа из 49 не пережили этот период и больше не существуют. Две компании обанкротились, в 22 случаях произошло поглощение. За свои акции инвесторы получали наличные, акции поглощающей компании либо комбинацию этих вариантов. При этом в 12 случаях из 22 это обернулось неудачным обменом для инвесторов.

Рассмотрим историю в новом тысячелетии. На 2005 год список дивидендных аристократов включал 59 компаний. 12 из них (20%) к 2020 году поглощены другими игроками. Только 27 компаний (45%) сохранили статус аристократа, то есть не урезали за это время дивиденды. В 2008 году кризис сильно ударил по банковскому сектору, в результате чего в нашем списке пострадали Bank of America, Comerica, KeyCorp, Regions Financial, U.S. Bancorp. Компания Synovus Financial стала аристократом в 2006, но ее также не пощадил кризис. Кроме финансовых организаций выплаты акционерам урезала компания General Electric — и они до сих пор ниже уровня 2007 года.

Инвестиции в любую из перечисленных компаний принесли бы убыток. Получается, что инвесторы, которые купили акции, чтобы обеспечить себе постоянный доход на пенсии, потеряли как в дивидендных выплатах, так и в капитале: ведь в это же время рухнули котировки.

Инвестор не может просто купить акции дивидендных аристократов и забыть о них. Как минимум нужно держать руку на пульсе и следить за ключевыми новостями. Несмотря на то что для инвесторов предусмотрена компенсация при поглощениях, эта процедура может повлечь сложности и дополнительные издержки, поэтому лучше иметь возможность выйти из позиции заранее.

Если вы хотите избежать всего этого и действительно только «купить и держать», то оптимальным вариантом вложения в дивидендных аристократов будет биржевой инвестиционный фонд.

Инвестирование в аристократов через ETF

В 2013 году на рынке появился биржевой инвестиционный фонд ProShares S&P 500 Dividend Aristocrats с тикером NOBL. Плата за управление составляет 0,35%. Ребалансировка фонда происходит ежеквартально.

Приведу ключевые показатели фонда по состоянию на 31.03.2020:

Также на конец 2019 года у ETF NOBL повышенный коэффициент ROE, возврата на капитал: 19,1% против 15,3% у широкого индекса.