Может ли УПД заменить акт выполненных работ или нет: случаи, когда возможно использовать данный документ

Использование универсального передаточного бланка помогает существенно упростить систему документооборота внутри любой организации. Подобная официальная бумага содержит в себе все необходимые данные для счет-фактур и первички. Использование этого бланка допускается вместо акта выполненных работ, но с учетом некоторых нюансов, которые нужно разобрать отдельно.

Что такое Универсальный передаточный документ (УПД)

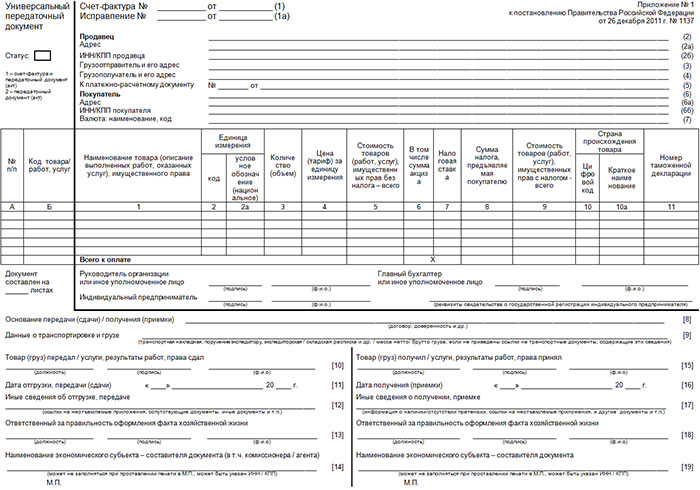

Универсальный передаточный документ был разработан ФСН. Он представляет собой некий гибрид счета-фактуры и учетной первичной формы. По идее его использование должно помочь сократить оборот документов внутри организаций при оформлении сделок по различным операциям. Это объясняется тем, что такая бумага сочетает в себе формы налогового учета и бухучета, что позволяет ей заменять сразу оба документа.

Может ли УПД заменять акт выполненных работ или нет

Сформированный налоговыми органами формуляр, имеющий все обязательные признаки как первичных, так и расчетных документов может использоваться в качестве замены протокола о выполненных работах в том числе и с соответствующим счетом-фактурой.

Как оформить УПД вместо акта выполненных работ

Процесс оформления этого документа может предполагать как использование рекомендованного формата, так и добавление в бланк отдельных необходимых для проведения определенных сделок строк. При этом не допускается удаление обязательны граф по Приложению 4 к Письму. Указывая информацию в графе «Статус», следует придерживаться такого порядка:

В основном разделе УПД вписываются строчки из счет-фактуры. Формат такого бланка был утвержден Постановлением № 1137 от 26 декабря 2011 года. В эту часть документа лицо, выступающее в роли налогоплательщика, не имеет права вносить какие-либо изменения.

В дополнительном разделе в обязательном порядке указываются реквизиты, которые предусмотрены ФЗ № 402 для первички. В этот раздел при необходимости допускается добавление дополнительных строк исходя из специфических особенностей хозяйственной деятельности коммерческой структуры.

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Является ли УПД актом выполненных работ: юридическое обоснование (правомерность)

Для обеспечения правомерности применения этого акта вместо АВР важно внести соответствующий бланк в график документооборота коммерческой организации. Для этого руководителем организации утверждается ее учетная политика.

Также потребуется согласовать документооборот с компаниями, выступающими в качестве контрагентов организации. Информация об использовании таких протоколов указывается в договорах, заключаемым с партнерами компании.

Формат электронных документов

На электронный документооборот (ЭДО) с контрагентами уже переведены основные типы документов. Для них ФНС России разработала требования к форматам. Разбираемся, что важно отразить в документах и на какую законодательную базу опираться.

Электронные документы делятся на формализованные и неформализованные. Формализованными называют документы с расширением xml, формат которых разработан ФНС. Обработка таких документов в налоговой происходит автоматически, так как их структура для ЭДО неизменна.

Если организация самостоятельно определяет формат своих документов, они считаются неформализованными. Формат может быть любой: docx, pdf, jpg и др. Юридическая значимость таких документов подтверждается квалифицированной электронной подписью (КЭП), что позволяет отправлять их контрагентам по ЭДО.

В Диадоке все документы соответствуют требованиям налоговой

Формат документов в ЭДО

Формат каждого формализованного документа прописывается в приказах ФНС. Сегодня для ЭДО законодательно утвержден xml-формат. Контрагенты могут выгружать документы из информационной системы в удобном для них формате. Однако для ФНС придется приводить их к утвержденному виду.

Приведем основной перечень документов, которые поддерживают формат xml в ЭДО.

Счет-фактура

В счете-фактуре прописывается сумма НДС, которую продавец включает в стоимость отгруженного товара.

Порядок обмена утвержден приказом Минфина от 05.02.2021 № 14н.

Формат счетов-фактур для ЭДО установлен приказом ФНС от 19.12.2018 № MMB-7-15/820@.

Универсальный передаточный документ (УПД)

УПД нужно использовать при объединении всей информации из первичного учетного документа и счета-фактуры. Документ может быть односторонним или двусторонним. В первом варианте в УПД содержатся вся информация по сделке и подпись продавца. Во втором еще отражены реквизиты покупателя и его подпись.

Формат УПД для ЭДО определяется тем же приказом ФНС, что и для счетов-фактур.

Корректировочный счет-фактура

В некоторых случаях в выставленных документах могут измениться цена, количество товара или услуги. Для фиксации этих изменений существует корректировочный счет-фактура — в нем прописывают разницу между суммами и рассчитывают новый размер НДС.

Для регулирования формата корректировочного счета-фактуры ФНС выпустила приказ от 12.10.2020 № ЕД-7-26/736@.

Акт приемки-сдачи работ (услуг)

Это первичный учетный документ, с помощью которого подтверждается выполнение работ или услуг по договору. Сам акт может состоять из одного или двух xml-файлов, они содержат информацию об исполнителе и заказчике.

Формат акта по ЭДО не унифицирован, но закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» устанавливает обязательные реквизиты для документа. Тем не менее ФНС рекомендует два формата электронных актов, которые описаны в приказах от 19.12.2018 № ММВ-7-15/820@ и 30.11.2015 № ММВ-7-10/552@.

Товарная накладная

С помощью накладной система ЭДО фиксирует передачу товарно-материальных ценностей между организациями. Форма называется ТОРГ-12 и не считается обязательной. Документ состоит из двух файлов — сведений со стороны продавца и покупателя.

Формат накладной в ЭДО утвержден приказами ФНС от 19.12.2018 № ММВ-7-15/820@ и 30.11.2015 № ММВ-7-10/551@.

Универсальный корректировочный документ (УКД)

В таком формате совмещены корректировочный счет-фактура и документ об изменении стоимости работ или товаров. Электронный УКД может быть как односторонним, так и двусторонним — варианты такие же, как у УПД.

Отправка УKД возможна только через оператора ЭДО в формате, утвержденном приказом ФНС от 12.10.2020 № ЕД-7-26/736@.

Подключайтесь к Диадоку и обменивайтесь формализованными и неформализованными документами

Законодательная база

Использование технологий ЭДО регламентируется рядом законов:

Форматы документов регламентируются в ЭДО приказами ФНС. Сам электронный документооборот становится обязательным для компаний. Это касается маркировки и прослеживаемости товаров, а также электронной отчетности и ЭДО в госзакупках.

Вопрос-ответ

В каком формате выгружать и отправлять документы для ЭДО?

При отправке документов через оператора ЭДО необходимо сохранить файл в формате xml, который составлен по требованиям приказов ФНС России. Такие документы принимают в налоговой и судах, их не нужно распечатывать на бумаге.

Неформализованные документы используют для ЭДО между контрагентами в формате doc, xlsx, pdf, jpg и др. Для этого их нужно подписывать квалифицированной электронной подписью. Чтобы сдать такие документы в ФНС, придется выполнить больше действий:

Это приводит к трате ресурсов компании: времени сотрудников, бумаги, картриджей для принтера.

Какая связь у видов и форматов документов ЭДО?

Все формализованные документы имеют формат xml, а неформализованные — любой другой.

Какие были изменения в требованиях к форматам и формам документов в 2021 году?

В конце 2020 года вышел приказ ФНС России № ЕД-7-26/736@, который определил новые требования для формата УКД и корректировочного счета-фактуры с 1 октября 2021 года. Изменения внесли для соответствия документов требованиям систем прослеживаемости и маркировки.

Новая форма счета-фактуры стала действовать с начала работы системы прослеживаемости. С 8 июля 2021 года на импортируемые партии товаров обязательно назначают регистрационный номер (РНПТ). Из-за этих изменений в бумажных счетах-фактурах появились строка 5а для сведений о документе на отгрузку и графа 1 для номера записи.

Контрагенты могут заполнять электронный счет-фактуру в соответствии с требованием приказа ФНС РФ от 19.12.2018 № ММВ-7-15/820@.

Почему формат xml нельзя загружать в систему ЭДО?

В Диадоке такое может произойти из-за того, что формат документа устарел и не соответствует действующим приказам ФНС России. В этом случае система выдает предупреждение и предлагает исправить файл в соответствии с новыми требованиями. Иначе налоговая не примет его.

Выгружать документы из системы ЭДО также удобнее в формализованном виде. Если в учетной системе компании их создают в других форматах, то для передачи по ЭДО необходимо конвертировать УПД и прочие документы в формат xml. Диадок справляется с этой задачей с помощью коннектора «Доставка». Документы, которые создаются прямо в системе ЭДО, автоматически соответствуют установленному формату.

Поможем организовать работу с формализованными документами

Про акты, накладные и УПД для новичков

Чем отличается акт от накладной? По какой форме их составлять? В каком документе можно провести одновременно и товар, и услугу? Можно ли выдавать накладные физлицам? На все эти и другие вопросы про акт, накладную и УПД отвечает Эльба.

Акт и накладная — это документы, которые подтверждают, что вы выполнили то, что обещали по договору. В случае с услугами — оказали их. В случае с товарами — выдали покупателю. Эти документы еще называют закрывающими, потому что они как бы закрывают сделку.

Чем они отличаются друг от друга? Всё просто. Акт подтверждает факт оказания услуги, а накладная — факт отгрузки товара.

Например, вы отгрузили арахисовую пасту клиенту. В идеале в момент отгрузки клиент должен подписать накладную в двух экземплярах: один для вас, другой для себя. Этим действием он документально подтвердит, что принял ваш товар и что не имеет к нему никаких претензий.

С услугами схема такая же: акт подтверждает, что услуга или работа выполнена качественно, в полном объеме и претензий у заказчика нет. После его подписания клиент не может требовать от вас доработки. Ну а если что-то пошло не так, то ваш клиент вполне может не подписать акт. Или подписать, но прямо в нем перечислить обнаруженные недостатки, что в будущем может повлиять на стоимость.

Акт более простой документ, чем накладная, и всё дело в его форме.

Формы накладной и акта

У накладной, в отличие от акта, есть установленная форма, она называется ТОРГ-12. Можно, конечно, разработать и свою форму накладной, но для контрагентов она будет непривычной, поэтому лучше пользоваться ТОРГ-12. В ней много полей, аббревиатур и строчек, но Эльба, к примеру, по большей части всё это заполняет автоматически.

Выставляйте счета, акты, накладные, договоры и другие документы по шаблонам Эльбы

А вот у акта чёткой формы нет, есть лишь обязательные реквизиты и вы их можете организовать по-своему. В Эльбе, например, акт выглядит так:

Что делать, если одновременно с отгрузкой товара вы оказываете услуги?

Самое частый пример: вы отгружаете и доставляете товар. Нужно ли для этого оформлять и акт, и накладную?

По-хорошему, да. Потому что неправильно включать услугу в накладную или товар в акт. Но есть еще один интересный документ —универсальный передаточный документ (УПД). Изначально он предназначен для того, чтобы объединить акт/накладную со счетом-фактурой, но УПД можно выставить и без счета-фактуры, это не запрещено. И тогда от него остается симбиоз акта и накладной, то есть это как раз тот документ, по которому можно провести и товары, и услугу.

Нужно ли выдавать накладные физлицам?

Нет, не нужно, с функцией накладной отлично справляется кассовый чек. Если же физлицо по какой-то причине просит у вас накладную, вы можете пойти ему навстречу. Этим вы точно ничего не нарушите.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Товарная накладная или акт — когда и какой документ выписать?

При оформлении операций, связанных с отгрузкой товаров, работ, услуг, продавец обязан выписать подтверждающие первичные документы. Что это могут быть за документы?

Для оформления отгрузки в первую очередь мы вспоминаем такие документы, как:

В комплект отгрузочных документов, если организация работает на общем режиме, обязательно должен входить и счет-фактура. О его предназначении поговорим в следующем разделе.

Каково предназначение счета-фактуры при отгрузке?

Счет-фактура — это первичный документ налогового учета по НДС. Организации и ИП на ОСН обязаны выставить этот документ, выделив в нем сумму налога, подлежащую уплате в бюджет с данной операции.

От оформления документа не освобождаются хозяйствующие субъекты, получившие освобождение от уплаты налога по ст. 145 НК РФ.

В свою очередь, спецрежимники, например лица, применяющие УСН, могут отказаться от выписки счетов-фактур за исключением тех случаев, когда они осуществляют посреднические или импортные операции.

Покупателю на ОСН требуется корректный счет-фактура со всеми реквизитами, чтобы принять НДС к вычету. Поэтому продавцам следует подходить к выписке этого документа с предельной внимательностью. Его форма утверждена постановлением Правительства от 26.12.2011 № 1137. Никаких собственных форм на базе этой экономические субъекты разрабатывать не вправе, в противном случае покупатель не будет иметь возможности принять НДС к вычету, а ведь основное предназначение счета-фактуры именно в этом (ст. 169 НК РФ).

С 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Универсальный передаточный документ — что это такое?

УПД — это своеобразный гибрид передаточного документа и счета-фактуры. При оформлении торговой операции продавец может выписать не два документа, а лишь один, в который будут заложены признаки обоих:

УПД в целом предназначен для замены комплекта передаточного документа (накладной, акта приема-передачи, акта выполненных работ) со счетом-фактурой — тогда он имеет статус «1».

Также УПД может заменять только передаточный документ — тогда он имеет статус «2», а счет-фактура выставляется отдельно.

Форма УПД не является обязательной для применения. Она была рекомендована Федеральной налоговой службой в 2013 году для того, чтобы упростить документооборот.

Как правильно заполнить УПД и как учитывать документ в налоговом учете, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как относятся контролеры к применению комплекта товарной накладной и счета-фактуры и УПД в отдельности, расскажем ниже.

Оформляем реализацию: возможно ли выписать УПД вместо ТОРГ-12 и счета-фактуры?

Для того чтобы оформлять производимые торговые операции с помощью УПД, организации/ИП должны закрепить этот момент в учетной политике (УП).

Все формы документов, использующиеся в хоздеятельности и не входящие в альбомы унифицированных форм, нужно фиксировать в УП во избежание конфликтных ситуаций.

Оформляя операцию универсальным передаточным документом, экономический субъект не нарушает требований законодательных норм, поскольку согласно ст. 9 закона № 402-ФЗ он вправе самостоятельно определять формы документирования фактов хозяйственной жизни — об этом говорят налоговики в письме от 21.10.2013 № ММВ-20-3/96@.

В бухгалтерских же программах зачастую при оформлении отгрузок нужно выписать оба документа — и накладную, например по форме ТОРГ-12, и счет-фактуру, а уже при выборе печатной формы воспользоваться возможностью напечатать один документ (УПД) вместо двух. При выполнении работ или оказании услуг комплект счета-фактуры и акта универсальный передаточный документ также может заменить, однако на практике такое встречается довольно редко.

Получая какую-либо продукцию или услуги, покупатели на общем режиме имеют право принять налог, который выделен в документах поставщика к вычету. Но для этого должны соблюдаться определенные условия:

Поскольку УПД заменяет передаточный документ со счетом-фактурой, то и приход товаров в бухучете и принятие к вычету НДС в налоговом можно сделать на основании одного УПД. В уже упомянутом письме ФНС от 21.10.2013 № ММВ-20-3/96@ отмечено, что внесение в счета-фактуры допсведений не является основанием для отказа в вычете НДС.

Также обратим внимание читателей на еще одно совсем новое письмо ФНС от 22.08.2018 № АС-4-15/16298@. В нем говорится о том, что для УПД не предусмотрено использование статуса в качестве только счета-фактуры. Поэтому при получении накладной или акта в комплекте должен идти исключительно счет-фактура, а не УПД. Предъявлять НДС к вычету по УПД в качестве счета-фактуры недопустимо.

Итоги

Заменяет ли УПД акт выполненных работ

Заменяет ли УПД акт выполненных работ

Похожие публикации

Разработанный и предложенный ФНС универсальный передаточный документ (УПД) представляет собой своеобразный симбиоз счета-фактуры с учетной первичной формой. По предположениям налоговиков его применение должно существенно сократить документооборот предприятия в части оформления сделок по поставкам ТМЦ, оказанию различных услуг и другим операциям. Это осуществимо, поскольку документ сочетает в себе все элементы, присущие формам налогового и бухгалтерского учета, а, значит, способен заменять сразу два документа, которыми обычно оформляется любая хозяйственная операция, производимая фирмой. Узнаем, заменяет ли УПД акт выполненных работ и как это можно осуществить на практике.

Особенности УПД и его применения

Сразу скажем, что созданный налоговиками документ, соединяя все необходимые признаки первичного и расчетного документа, подходит для замены собой, как одного акта выполненных работ (АВР) в отдельности, так и акта вместе с соответствующим счетом-фактурой (СФ). Просто следует принять во внимание некоторые существенные моменты, о которых поговорим далее.

Форма УПД, подготовленная и утвержденная в ФНС 21.10.2013 письмом №ММВ-20-3/96@ – это документ рекомендованный, но не обязывающий организации к тотальному применению. Фирмы и бизнесмены могут по-прежнему составлять АВР и СФ, но могут и перейти на оформление единого документа, призванного уменьшить существующий сегодня весьма громоздкий документооборот.

Принятие решения в части применения УПД в компании следует отразить соответствующим распоряжением руководителя. Необходимо также закрепить этот факт в учетной политике, поскольку документ отвечает требованиям, предъявляемым к первичной документации.

Компаниям разрешено изменять форму документа, дополняя необходимыми элементами в силу специфических особенностей деятельности или же упразднять ненужные строки, однако часть, отведенная под счет-фактуру, не должна подвергаться изменениям. Надо помнить и о перечне реквизитов первичной формы, которые делают ее действительной, т. е. убирать строки, несущие подобную информацию, из документа нельзя.

УПД вместо акта выполненных работ

Использование УПД фирме придется согласовать с партнерами. Зачастую в соглашениях оговариваются формы, которые будут составляться в качестве подтверждения приемки ТМЦ/услуг и расчетов с поставщиками и заказчиками. Если договором предусмотрены счета-фактуры и акты, то, для того, чтобы применить универсальный передаточный документ вместо акта выполненных работ, необходимо будет оформить допсоглашение, закрепляющее изменения.

Предприятие может оформить УПД вместо акта выполненных работ в 2-х случаях:

В первой вариации достаточно заполнить единый передаточный документ, одновременно заменяющий акт и счет-фактуру. Важно заполнить его, руководствуясь рекомендациями, продиктованными в том же письме ФНС, которым утверждена форма.

Используемый в таком качестве УПД имеет статус «1», который обязательно проставляется в имеющемся поле. Поскольку в этом случае УПД совмещает АВР и СФ, заполняются все строки и графы, требующиеся для признания документа и первичным, и расчетным. К тому же, грамотно составленный передаточный документ впоследствии может быть применен для получения вычета по НДС.

Во второй вариации универсальный передаточный документ заменяет акт выполненных работ, но СФ выписывается отдельно. УПД, используемый в качестве первичного документа, имеет информационный статус «2», который также указывается.

Для признания такого документа первичным необходимо, чтобы в нем были заполнены все обязательные для первичных форм реквизиты, в т. ч. и отдельные строки части документа, отведенной под СФ. Полностью заполнять этот сегмент документа нет необходимости, поскольку к УПД будет прилагаться составленная отдельно счет-фактура.

Отметим, что использование этого варианта чаще встречается при переходе компании к применению УПД как единого документа, и длится этот период недолго, поскольку эффективность составления и использования одного документа вместо двух очевидна.