Акт сверки

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет недействителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как создать акт в Эльбе

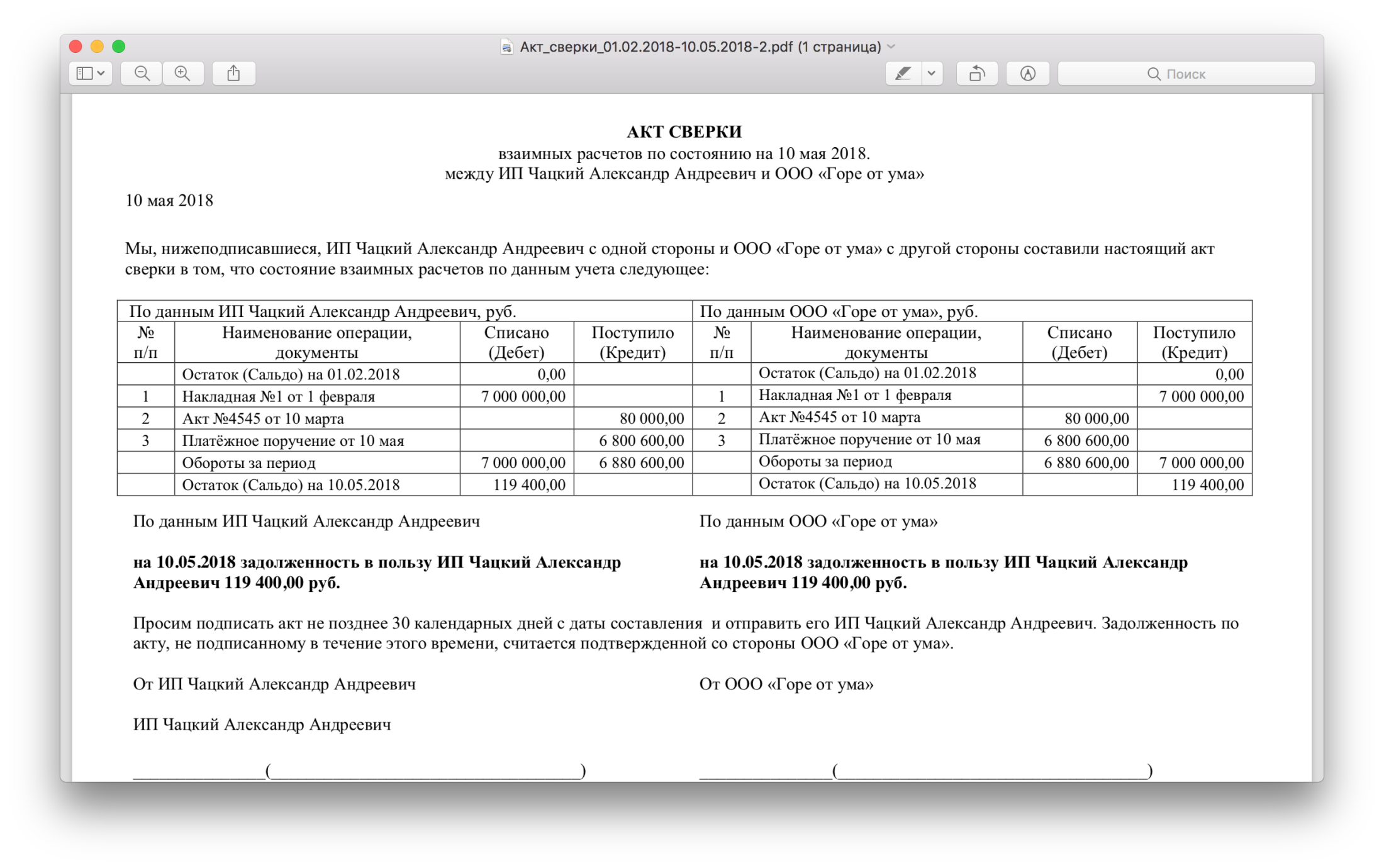

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

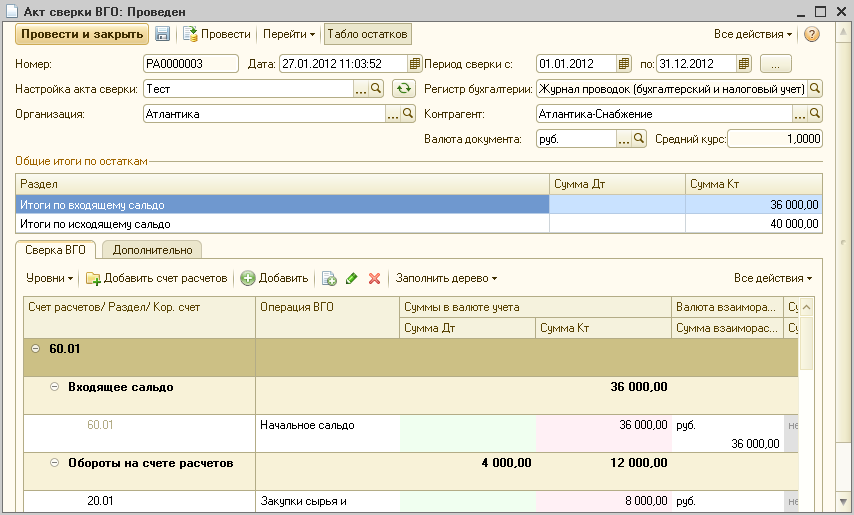

Документ «Акт сверки ВГО»

Документ «Акт сверки ВГО» предназначен для проведения сверки между двумя компаниями Группы.

В шапке документа указывается:

Настройка акта сверки ВГО – выбирается из справочника «Настройки актов сверки ВГО» ;

Организация, которая проводит сверку;

Контрагент, с которым проводится сверка;

Регистр бухгалтерии, по данным которого проводится сверка – сверка может проводиться по данным бухгалтерского, управленческого учета, по данным МСФО и бюджетирования;

Валюта документа – как правило, это валюта учета компании, которая проводит сверку, но может быть и другая валюта, например, валюта управленческого учета.

Табличная часть акта сверки ВГО содержит блоки, каждый из которых соответствует одному счету расчетов. В каждом блоке указываются:

Входящее сальдо по счету расчетов – данные о начальном остатке на счете расчетов;

Обороты на счете расчетов (без учета оплаты) – в этом разделе указывается корреспондирующий счет и обороты с ним в разрезе Операций ВГО;

Данные об оплате, отраженные на счете расчетов – в этом разделе указывается корреспондирующий счет оплаты и обороты с ним в разрезе Операций ВГО;

Конечные остатки – рассчитываются автоматически.

Список счетов расчетов и корреспондирующих счетов (включая счета оплаты), доступных для выбора в Акте сверки ВГО, определяется Настройкой акта сверки ВГО.

Заполнение всех блоков акта сверки ВГО в соответствие с выбранной Настройкой осуществляется по кнопке «Заполнить дерево». Возможны разные варианты автоматического заполнения табличной части:

Заполнить все – по этой команде будут заполнены все блоки акта сверки ВГО в соответствие с настройкой, а также все данные по операциям с контрагентом;

Заполнить шаблон счетов расчетов – по этой команде будут заполнены шаблоны счетов расчетов в соответствие с настройкой, без автоматического заполнения данных;

Заполнить остатки – по этой команде для всех счетов расчетов будут заполнены только остатки взаиморасчетов с контрагентом;

Очистить все –по этой команде табличная часть будет полностью очищена.

При автоматическом заполнении в соответствующие блоки акта сверки ВГО будут заполнены данные из выбранного регистра бухгалтерии. В поле «Операция ВГО» будет указана операция ВГО, соответствующая проводке. Операции ВГО создаются в одноименном справочнике. Соответствие проводок и Операций ВГО устанавливается в Правилах трансляции ( Справочник «Правила трансляции» ). Подробнее об использовании механизма трансляции читайте в разделе «Механизм трансляции».

Пользователю выдается сообщение в случае, если в процессе анализа оборотов счета расчетов операцию ВГО невозможно будет классифицировать.

Основные проверки, которые выполняются при проведении Акта сверки ВГО:

Заполнение реквизита «Операция ВГО» в табличной части;

Неотрицательное сальдо (в разрезе счетов расчетов);

Контроль правильного заполнения аналитик для каждой строки акта сверки, на основании указанного счета расчетов и корреспондирующего счета;

Контроль правильного использования технических операций – сумма по всем техническим операциям должна быть равна нулю (операции по Дт со знаком «+», операции по Кт со знаком «-»).

В случае если акт сверки не проходит проверку, пользователю выводится предупреждение об этом, документ при этом не может быть проведен.

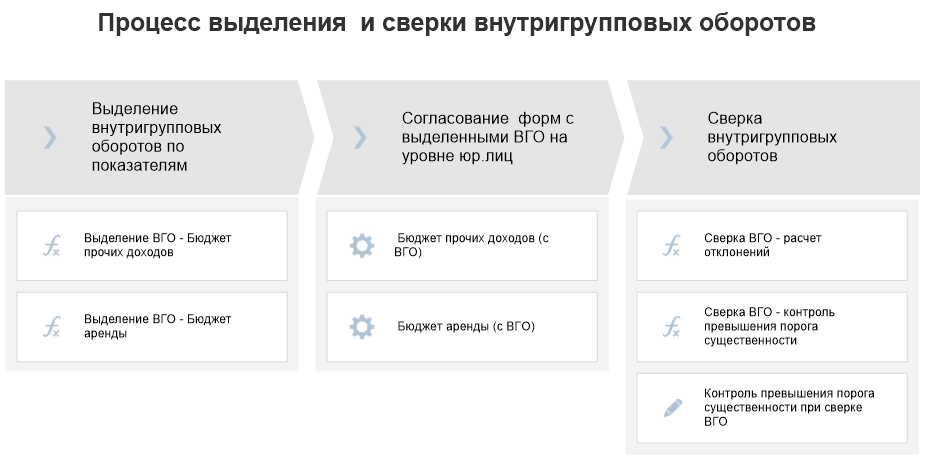

Процесс выделения и сверки ВГО

В рамках построения модели консолидации решаются задачи выделения внутригрупповых оборотов и их сверки. Для их решения на этапе настройки модели консолидации последовательно выполняются следующие шаги:

Далее для объединения результатов этих шагов в продукте «Форсайт. Бюджетирование» настраивается «Процесс выделения и сверки внутригрупповых оборотов», который запускается на уровне группы компаний:

Данный процесс состоит из последовательных этапов:

Этап 1. Выделение внутригрупповых оборотов по показателям

На данном этапе в качестве шагов используются алгоритмы выделения ВГО, обеспечивающий копирование данных базовых бюджетных показателей в производные от них показатели ВГО с разделением на внутригрупповые и внешние обороты.

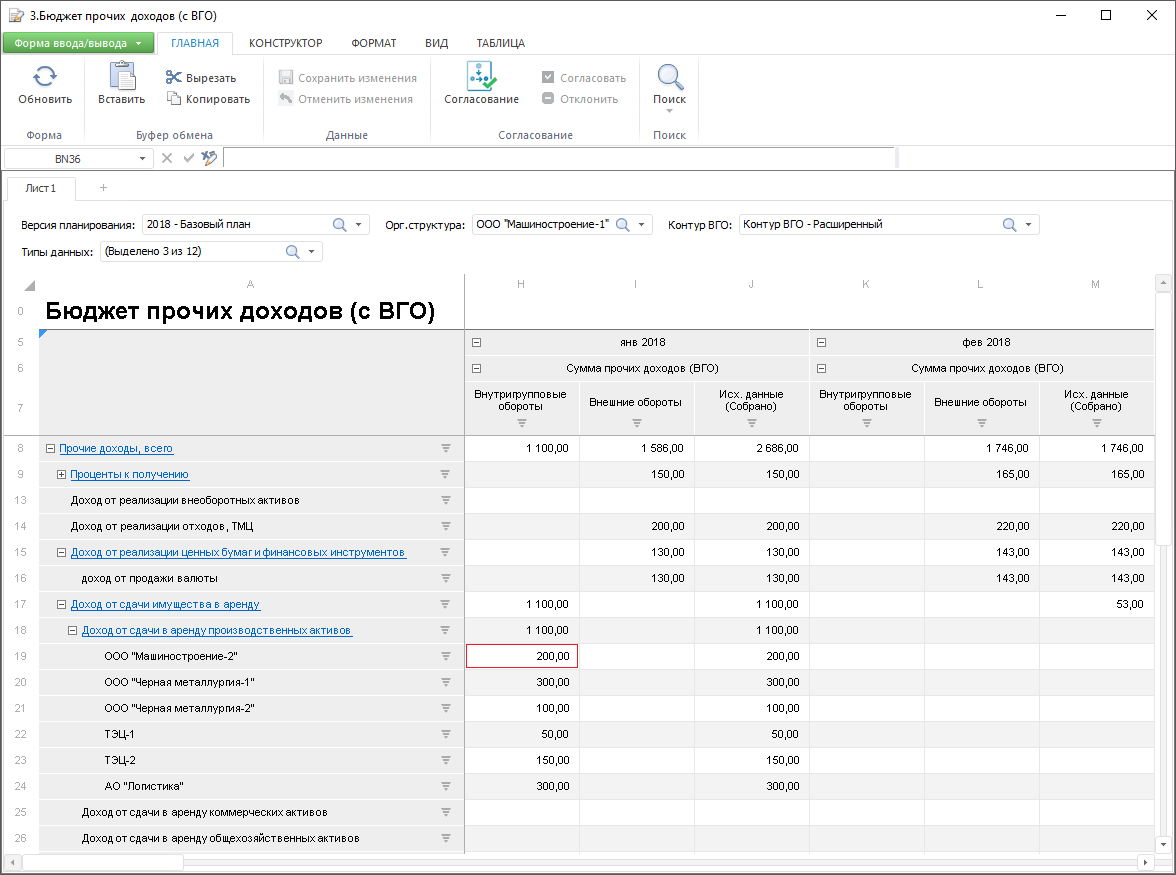

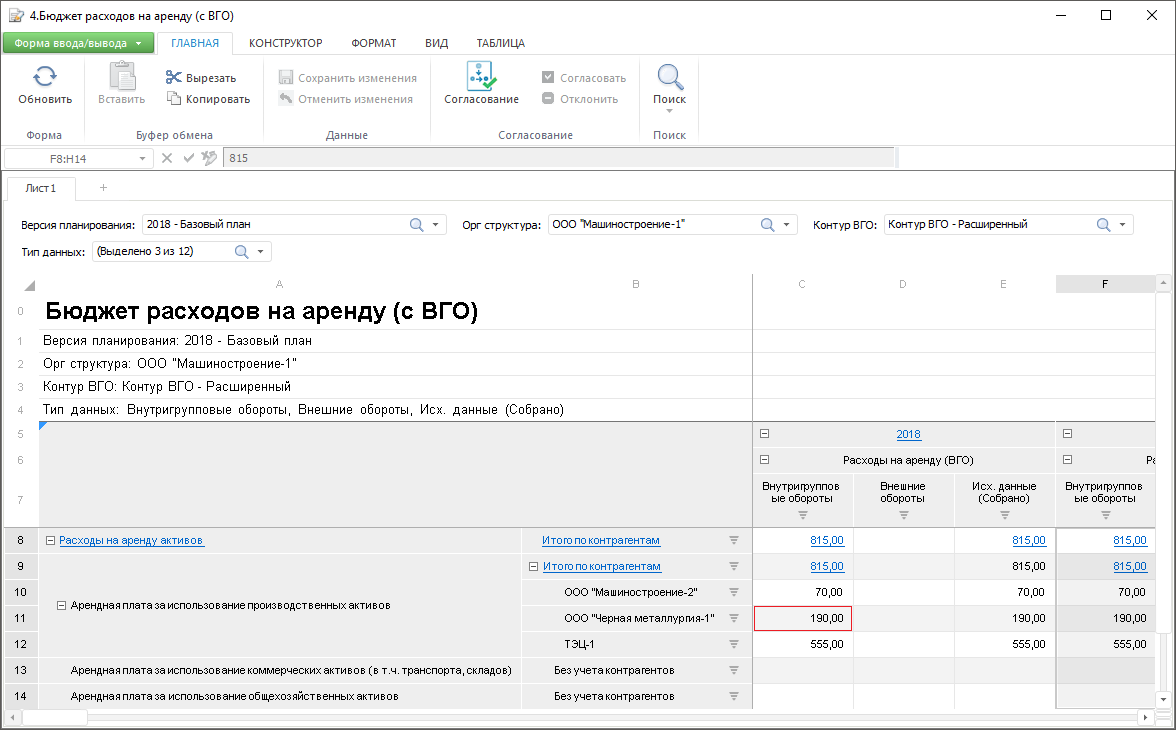

В качестве примера рассмотрим процесс, в рамках которого выполняется выделение и сверка ВГО по показателям двух бюджетных форм – «Бюджет прочих доходов» и «Бюджет аренды».

Этап 2. Согласование форм с выделенными ВГО на уровне юр.лиц

На данном этапе на уровне группы запускается процесс согласования юридическими лицами форм с выделенными ВГО.

Запущенные на уровне группы шаги по согласованию форм порождают дочерние процессы по иерархии:

На уровне юридических лиц ответственные исполнители проверяют и согласовывают результаты расчёта алгоритмов выделения ВГО в формах с выделенными ВГО.

Например, рассмотрим формы:

«Бюджет прочих доходов (с ВГО)», которая содержит данные компаний-арендодателей о доходах от сдачи в аренду производственных активов – по данным компании-арендодатель ООО «Машиностроение-1» её доход в январе 2018 от сдачи в аренду производственных активов компании ООО «Машиностроение-2» составил 200 тысяч рублей.

«Бюджет расходов на аренду (с ВГО)», которая содержит данные компаний-арендаторов о расходах на аренду производственных активов – по данным компании-арендатора ООО «Машиностроение-2» её расход в январе 2018 на аренду производственных активов у компании ООО «Машиностроение-1» составил 190 тысяч рублей

Сравнивая формы «Бюджет прочих доходов (с ВГО)» и «Бюджет расходов на аренду (с ВГО)», можно судить о расхождении между данными арендодателя и арендатора по бюджетным показателям, отражающим доходы от аренды/расходы на аренду.

Этап 3. Сверка внутригрупповых оборотов

На данном этапе процесса выполняются шаги, обеспечивающие выявления расхождений в показателях, содержащих данные по «встречным» внутригрупповым операциям.

На первых двух шагах для заданных версии планирования и контура ВГО рассчитываются алгоритмы для сверки ВГО.

На первом шаге расчёт алгоритма «Сверка ВГО – расчёт отклонений» обеспечивает расчёт абсолютных и относительных отклонений между данными сторон по «встречным» внутригрупповым операциям.

На втором шаге расчёт алгоритма «Сверка ВГО – контроль превышения порога существенности» формирует данные о превышении порогов существенности по выявленным отклонениям.

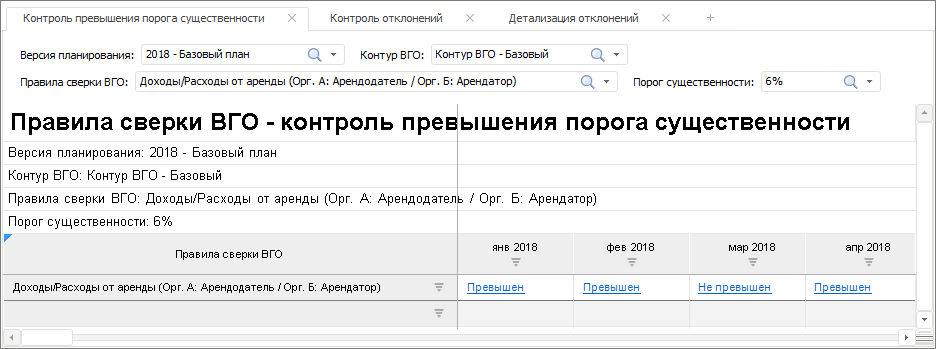

Анализ результатов расчётов выполняется на третьем шаге в служебной форме «Правила сверки ВГО – контроль превышения порога существенности».

Параметрами данной многолистовой формы являются:

Первый лист формы предназначен для контроля превышения порога существенности. На нем (для заданных версий планирования, контура ВГО и порога существенности) для выбранных правил сверки ВГО по календарным периодам выводится информация о том, были ли для правил выявлены расхождения по «встречным» внутригрупповым операциям, превышающие заданный порог существенности.

Например, для правила сверки ВГО «Доходы/Расходы от аренды» расхождения в данных арендодателей и арендаторов в марте 2018 не превышают 6%, а в январе и феврале превышают это значение:

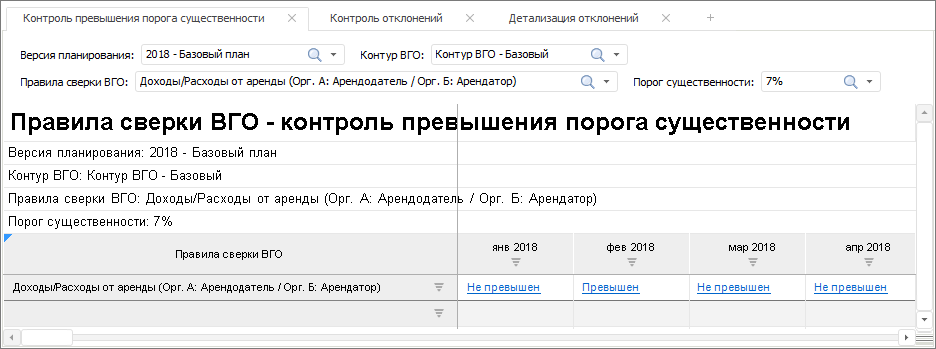

Для правила сверки ВГО «Доходы/Расходы от аренды» расхождения в данных арендодателей и арендаторов в январе и марте 2018 не превышают 7%, а в феврале превышают это значение:

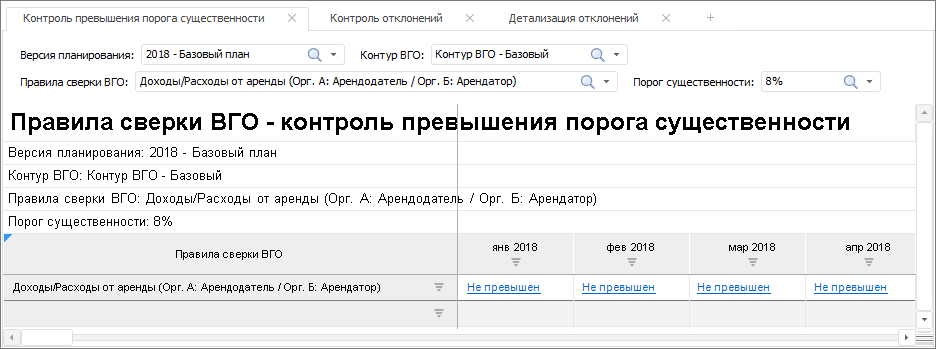

Для правила сверки ВГО «Доходы/Расходы от аренды» расхождения в данных арендодателей и арендаторов в январе, феврале, марте и апреле 2018 не превышают 8%:

На листе «Правила сверки ВГО – контроль отклонений» для выбранных периода и правила сверки выводятся выявленные расхождения по «встречным» операциям.

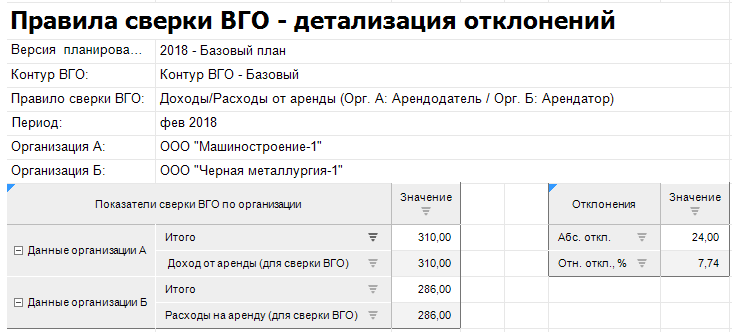

Например, по операциям, связанным с арендой производственных активов, выявлены расхождения в данных между парами «Организация А/Организация Б», где в качестве Организации А выступают арендодатели, а в качестве Организации Б выступают арендаторы – в таблице представлены столбцы со «встречными» данными арендодателей (Данные организации А) и арендодаторов (Данные организации Б) и столбцы с абсолютными и относительными отклонениями (относительные отклонения сравниваются с порогом существенности):

В разделе Настройка правил сверки ВГО было указано, что при формировании правила сверки в каждую из его сторон могут быть включены более одного показателя сверки ВГО, поэтому значения в столбцах «Данные организации А» и «Данные организации Б» могут формироваться, как суммы по нескольким показателям сверки ВГО. В силу этого ячейки в столбце «Абсолютное отклонение» являются гиперссылками, ведущими на лист «Правила сверки ВГО – детализация отклонений». На этом листе для выбранного правила сверки ВГО приводится детальная информация о значениях всех показателей сверки ВГО, включенных в левую и правую сторону правила:

Если выявленные в результате процесса сверки ВГО расхождения превышают целевой порог существенности, то это препятствует запуску процесса консолидации, который должен быть отложен до завершения процесса корректировки исходных данных бюджетной модели для обеспечения соответствия требованиям в рамках контроля ВГО.

Процесс выделения и сверки ВГО

Решаемая проблема

Консолидированная отчетность холдинга (группы) компаний — это единая отчетность материнской компании и ее дочерних компаний, которая составляется по правилам МСФО.

Согласно этим правилам из сводных финансовых данных должны быть исключены показатели внутригрупповых оборотов (ВГО). Это все внутригрупповые хозяйственные операции, остатки по расчётам, прибыли и убытки от внутригрупповых операций, признанные в стоимости активов (нереализованная прибыль). Важный этап – предварительная сверка ВГО, необходимо сопоставить финансовые показатели всех компаний холдинга по ВГО, выявить расхождения. Это достаточно трудоемкий процесс, каждая компания холдинга должна сверить ВГО со всеми контрагентами по всем группам операций.

Большинство предприятий АО «ОДК» ведет учет в 1С.

Видео

Расчет нереализованной прибыли, сверка и урегулирование внутригрупповых оборотов

Как уже упоминалось, прибыль, «осевшая» в активах ДЗО, именуется как «Нереализованная прибыль в активах» (НРП). Это прибыль от внутригрупповой операции (возникает при отражении реализации товаров, работ или услуг от одной организации, входящей в группу, другой), которая приводит к повышению стоимости активов в отчетности ДЗО на конец отчетного периода, при этом изменений по группе в целом не наблюдается. Действительно, для группы в целом эти операции являются перемещением ресурсов, тогда как с точки зрения каждого отдельного ДЗО представляют собой реализацию или приобретение активов (см. схему).

Методика расчета нереализованной прибыли активов не регламентирована российским законодательством.

В методической модели программы «1С:Консолидация 8» реализован максимально точный алгоритм формирования консолидированной отчетности, который включает в себя расчет НРП. Этот расчет осуществляется последовательно «по ходу» движения активов (от ТМЦ в запасах до готовой продукции, основных средств, капвложений, расходов будущих периодов).

И именно корректировки, связанные с элиминированием ВГО и расчетом НРП, являются обязательными при формировании консолидированной отчетности. Такие корректировки как расчет доли меньшинства, корректировки по долевому участию имеют место только в частных случаях. А сверка и урегулирование ВГО имеет место практически всегда при формировании консолидированной отчетности, за исключением того случая, когда между предприятиями группы нет никаких хозяйственных операций.

Смысл процедуры сверки и урегулирования ВГО достаточно прост. Перед тем как исключить ВГО, необходимо осуществить перекрестную, встречную проверку показателей внутригрупповых оборотов, которые были выделены в рамках отчетов о ВГО каждым из предприятий группы.

В ходе сверки может выявиться расхождение в учете предприятий группы. Например, окажется, что ВГО представлены во входящих отчетах предприятий группы в различных суммах, или у одного из предприятий данный оборот указан как внутренний, а в отчетности другого предприятия данный факт не нашел отражения. Сверка ВГО является необходимой контрольной процедурой, которая требуется для того, чтобы корректно исключить при слиянии, консолидации внутригрупповые обороты.

Урегулирование ВГО представляет собой процедуру принятия решения в пользу той или иной суммы ВГО, которая считается обоснованной и верной.

В программе имеется отчет «Сверка внутригрупповых операций», который заполняется автоматически.

В отчете «Сверка внутригрупповых операций» производится сопоставление данных о ВГО различных предприятий:

При этом по каждой позиции можно получить дополнительный отчет-раскрытие, который показывает из-за отчетности какого предприятия, какой организационной единицы возникло расхождение данных. Пример отчета раскрытия приведен на рис. 4.

Все отчеты по корректировкам в программе относятся к организационным единицам, имеющим тип «элиминирующая».

Если обнаруживаются расхождения, то, как было показано выше, можно увидеть, по каким показателям, между какими предприятиями, и на какую сумму имеют место расхождения данных.

После этого необходимо выяснить причины расхождений. И можно выбрать один из двух вариантов действий в программе:

Данные отчета о сверке внутригрупповых операций в дальнейшем используются при элиминации ВГО. Программа предусматривает возможность задать различным отчетам разные статусы, состояния, для того, чтобы контролировать процесс подготовки отчетности. Поэтому отчет со сверенными данными необходимо сохранить и установить ему статус «Подготовлен» (или «Утвержден»). Возможность контроля и мониторинга процесса составления консолидированной отчетности является еще одной достаточно важной и функциональной возможностью программы «1С:Консолидация 8».

После сверки внутригрупповых операций при работе с программой осуществляется расчет нереализованной прибыли (убытка) от внутригрупповых операций, приходящейся на остаток активов на конец отчетного периода и подлежащей исключению из консолидированной отчетности. Такой расчет производится, по каждому предприятию группы, для которого в качестве метода консолидации указана «Полная консолидация». (Если объем внутригрупповых операций в общем объеме операций предприятия невелик, то такой расчет можно не производить: искажения итоговой — сводной — отчетности не будут существенными.)

Сам расчет производится в два этапа, каждому этапу в отчете соответствует отдельная таблица.

На первом этапе выполняется ввод и сопоставление данных продавцов товаров, работ и услуг о прибыли (убытке) от операций внутригрупповой реализации (эта информация содержится в «Отчете о реализации и получении прочих доходов внутри группы») с данными покупателей о приобретении соответствующих товаров, работ и услуг (из «Отчетов о приобретении внутри группы»).

Аналитические данные по прибыли (убытку) от внутригрупповых операций вводятся с детализацией по контрагентам и показателям — отдельно по материальным ценностям, отдельно по работам и услугам.

Далее производится непосредственный расчет нереализованной прибыли (убытка) от внутригрупповых операций, приходящейся на остаток активов на конец отчетного периода, по видам активов:

При этом в отчет заложена типовая последовательность трансформации одних активов в другие. Так, сырье и материалы могут использоваться как на производстве (то есть трансформироваться сначала в затраты по незавершенному производству, потом в готовую продукцию, затем в товары отгруженные), так и в строительстве (то есть их стоимость может относиться в состав капитальных вложений, затем — в состав основных средств). Поэтому расчет нереализованной прибыли от ВГО, приходящейся на остаток материалов, производится первым, и только затем уже «обсчитываются» капитальные вложения, основные средства и т. д.

Часть отчета по расчету нереализованной прибыли, а именно: пример расчета НРП на остаток материалов представлен на рис. 5.

Остатки нереализованной прибыли от ВГО в активах на начало периода получаются из аналогичного отчета за предыдущий период.

Как провести сверку порасчётам

Акт сверки составляют по одной из позиций:

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как создать акт вЭльбе

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Настройка правил сверки ВГО

Правила сверки ВГО используются при построении модели консолидации для организации процесса сверки внутригрупповых оборотов, который выполняется после этапа выделения внутригрупповых оборотов.

В процессе сверки нужно получить подтверждение, что данные отчетов по внутригрупповым операциям компаний, выступающих сторонами по подобным операциям, например, Организации А и Организации Б, не противоречат друг другу с учетом некоего допустимого порога существенности выявленных расхождений в отчетных данных.

Для формирования различных вариантов правил сверки ВГО используется « Конструктор правил сверки внутригрупповых оборотов ».

В бизнес-приложении выделите конструктор правил сверки внутригрупповых оборотов (ВГО) и выполните одно из действий:

нажмите кнопку « Открыть » в группе « Открыть » на вкладке « Главная » ленты инструментов;

выполните команду « Открыть » в контекстном меню конструктора;

дважды щёлкните по конструктору.

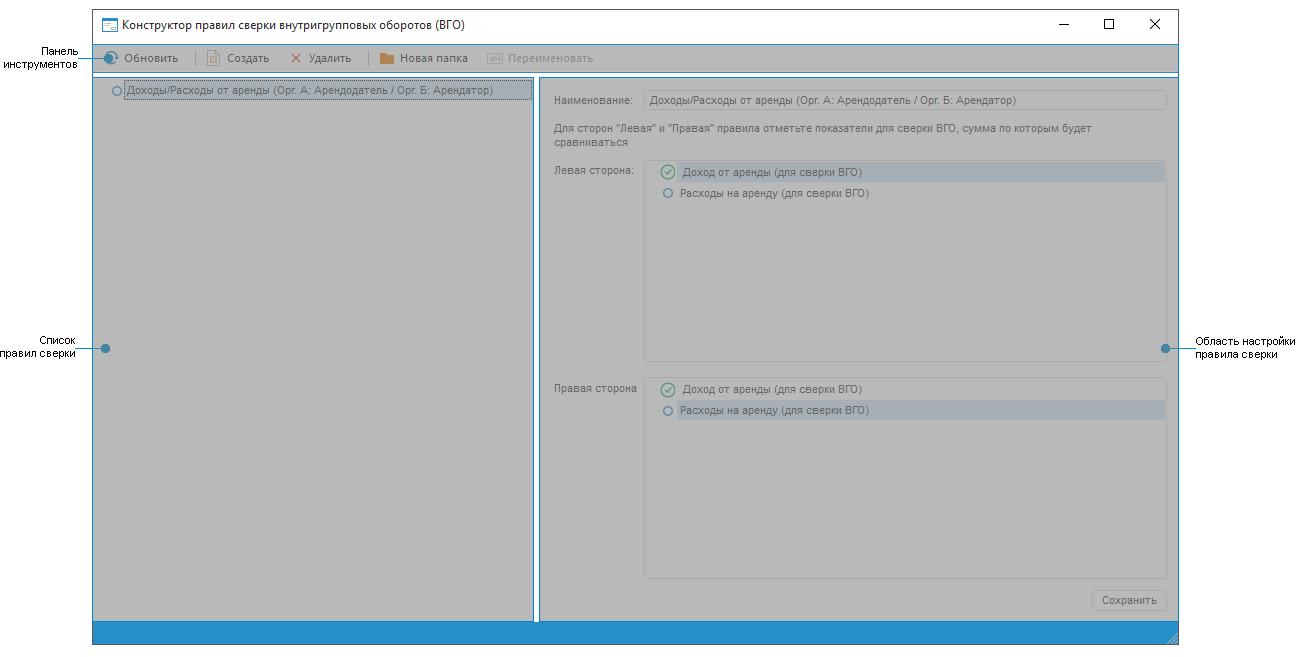

Основное окно конструктора правил сверки внутригрупповых оборотов:

С помощью команд панели инструментов выполняются обновление списка правил сверки, создание и удаление правил, создание папки.

Для обновления списка правил сверки ВГО нажмите на кнопку  « Обновить » панели инструментов окна конструктора.

« Обновить » панели инструментов окна конструктора.

Для создания правила:

Задайте наименование и параметры правила в правой части рабочей области конструктора.

Нажмите на кнопку « Сохранить » в нижней части окна.

В результате созданное правило отобразится в списке правил сверки ВГО.

Для удаления правила:

Выберите в списке в левой части рабочей области требуемое правило.

Нажмите на кнопку  « Удалить » панели инструментов.

« Удалить » панели инструментов.

Для создания новой папки:

Нажмите на кнопку  « Новая папка » на вкладке « Аналитики ».

« Новая папка » на вкладке « Аналитики ».

В диалоговом окне « Новая папка » введите наименование.

Нажмите кнопку « OK » для сохранения папки.

Перед созданием правила сверки ВГО должны быть сформированы показатели сверки ВГО, так как при создании правил задаются сравниваемые наборы показателей, содержащие данные организаций, являющихся сторонами по встречным внутригрупповым операциям, для выявления расхождений в таких данных.

Показатели сверки ВГО отображаются в областях « Левая сторона» и « Правая сторона» в правой части окна конструктора.

Элементы, выбранные в этих областях, составляют правило-равенство, выполнение которого будет проверяться при сверке ВГО. Для каждой стороны равенства можно отметить более одного показателя – в таком случае в правиле будут сравниваться суммы показателей левой и правой сторон.

Пример правила сверки ВГО

Рассмотрим пример, когда Организация А (Арендодатель) сдает в аренду производственные активы Организации Б (Арендатору).

Создадим новое правило для организации сравнения данных компаний-арендодателей о доходах от сдачи помещений в аренду и данных компаний-арендаторов о расходах на аренду производственных помещений с названием «Доходы/Расходы от аренды (Орг. А: Арендодатель/Орг. Б: Арендатор)».

Создаваемое правило должно обеспечить контроль выполнения равенства, где с левой стороны расположены данные о доходах от сдачи помещений в аренду, а справой стороны – данные о расходах на аренду производственных помещений.

Для этого отметим в области « Левая сторона» показатель «Доход от аренды (для сверки ВГО)», в области « Правая сторона » – показатель «Расходы на аренду (для сверки ВГО)».

При сохранении правила автоматически формируются расчетные блоки с названиями, идентичными названиям правил сверки, которые используются в алгоритмах для сверки ВГО.