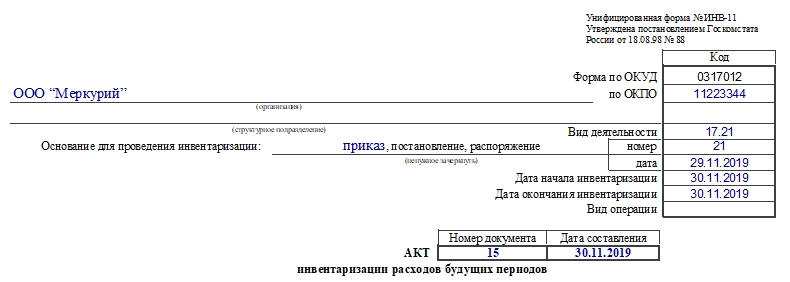

Форма ИНВ-11. Акт инвентаризации расходов будущих периодов

При инвентаризации расходов будущих периодов применяют форму ИНВ-11. Она была утверждена Пост. Госкомстата России 18 августа 1998 года №88. Бумага заполняется членами специально созданной комиссии и затем отправляется в бухгалтерию компании. Как правильно внести данные в ИНВ-11, разберемся в статье.

Коротко об инвентаризации РБП

Чтобы вести учет РБП, используют счет 97. На нем могут быть отражены такие расходы, как:

Инвентаризация представляет собой сверку сведений, оборотов по дебету и кредиту, на счете 97 с тем, что указаны в первичной документации. Обычно процедура проводится раз в год, в конце, перед формированием годовой отчетности. Цель инвентаризации — сверить данные и выяснить, были ли ошибки при проведении списания средств.

Первым делом руководитель должен издать приказ о проведении инвентаризации по форме ИНВ-22. В нем он должен указать состав комиссии, которая будет осуществлять процедуру (обычно это бухгалтеры, делопроизводители, экономисты, представители руководства организации), и период ее проведения. По ходу инвентаризации РБП заполняют бланк акта.

Для справок! Расходы будущих периодов — это такие затраты, которые компания произвела в предыдущих или текущем периодах, но включать их в себестоимость товара, работ или услуг нужно в последующие периоды.

Обязательно ли применять бланк ИНВ-11?

Все унифицированные формы перестали быть обязательными с января 2013 года. Каждое предприятие или компания имеет право разрабатывать свои бланки с включением в них обязательных реквизитов, необходимых для документов. Свое решение использовать унифицированные бланки или сформированные самостоятельно необходимо закрепить в учетной политике организации. Делается это посредством издания специального приказа руководителя.

К сведению! Использовать форму ИНВ-11 продолжают многие предприятия, поскольку бланк содержит все требуемые поля для заполнения.

Как безошибочно заполнить акт по форме ИНВ-11

Бланк заполняют на двух страницах. Первая содержит вводный блок информации, куда вписывают:

Далее начинается табличная часть. Она заполняется на основе данных счета 97 и иных документов, которые удостоверяют расходы и их списание.

Итак, в таблицу необходимо внести такие сведения, как:

Последние две графы заполняют, если были выявлены расхождения по пунктам 9 и 13. В конце таблицы заполняют итоги (с четвертого до последнего столбца, исключая пятый и шестой).

Далее внесенные данные подтверждаются подписями членов комиссии, а затем материально ответственного лица. Оно должно удостовериться, что все заполнено правильно, и пояснить, что претензий к комиссии нет.

Последним расписывается бухгалтер, которому после заполнения передают этот акт. Специалист проверяет внесенные данные.

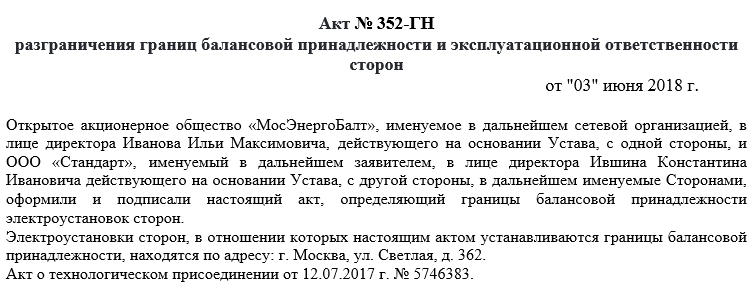

Акт разграничения балансовой принадлежности и эксплуатационной ответственности

Акт разграничения балансовой и эксплуатационной ответственности – документ, который необходим для регулирования отношений между компанией–поставщиком различных ресурсов (электроэнергии, воды, газа, тепла и т.д.) и потребителем.

Цели и задачи акта

Основной целью данного акта является четкое определение границ, за которыми лежит зона ответственности ресурсоснабжающей организации и потребителя. При этом в законодательстве РФ нет однозначного определения понятия «разграничение балансовой и эксплуатационной ответственности», и пояснения по поводу того, как именно оно должно происходить, тоже отсутствуют.

Более-менее разобраться в этом можно только при внимательном изучении нормативных документов.

Границей балансовой принадлежности считается линия, которая разделяет общую сеть от сети конкретного владельца.

То есть, например, если речь идет о многоквартирном доме, то тут происходит раздел сетей, относящихся к перечню общего имущества и остальных.

Документально разграничение производится путем подписания соответствующего соглашения между сторонами, а также составления специального акта. Бывает, что соглашения достичь не удается (как правило, в силу того, что поставщик ресурсов необоснованно расширяет зону ответственности клиента) – в этом случае разграничение происходит в судебном порядке.

Итак, на основании вышесказанного можно вывести, что разделение необходимо для того, чтобы каждая сторона имела представление о том, кто именно обслуживает тот или иной участок коммуникационных сетей, а также в случае установления факта повреждения или износа сетей точно могла понять, кто отвечает за ее ремонт и восстановление. Помимо этого, акт становится точкой в процессе подсоединения вновь построенных объектов к коммуникационным сетям.

Если по каким-либо причинам нет возможности определить эксплуатационную ответственность, устанавливается балансовая принадлежность – обычно она соответствует линии внешней стены здания или сооружения.

По взаимному согласию сторон возможны и другие способы определения границ.

Что нужно для составления акта

Как становится ясным из предназначения документа, он является в равной степени необходимым для обеих сторон взаимоотношений.

Если акт разграничения не составлен самой ресурсоснабжающей организацией, то получить его не так уж и трудно. Для этого надо отправить туда копию свидетельства о праве собственности, разрешения на выполнение строительства, документы по вводу объекта в эксплуатацию и т.п. В установленный срок акт можно будет получить на руки.

Особенности составления акта, общие моменты

Если перед вами поставлена задача сформировать акт разграничения балансовой и эксплуатационной ответственности, а вы не представляете, как грамотно это сделать, рекомендуем внимательно почитать приведенные ниже советы. Ознакомьтесь и с образцом документа – на его основе вам наверняка удастся составить собственный бланк.

Сегодня нет единой унифицированной формы акта. Это говорит о том, что работники ресурсоснабжающих компаний имеют возможность писать его в произвольном виде или, если в организации есть утвержденный шаблон документа – по его типу.

Вне зависимости от того, какой способ оформления будет выбран, при написании акта надо учитывать несколько общих моментов, свойственных для всех подобного рода бумаг. К примеру, надо следить за тем, чтобы структура и содержание бланка отвечали некоторым стандартам делопроизводства.

Иными словами, акт следует условно поделить на три части:

Акт допустимо составлять на обычном чистом листе любого удобного формата (общеприменимый А4), от руки или набирать на компьютере – в деле определения его законности эти значения роли не играют. Важно только то, чтобы акт был составлен без ошибок и помарок, а если таковые все же произошли, лучше не исправлять их, а оформить новый бланк.

Кроме того, документ должен быть завизирован при помощи печатей (при условии, что их применение закреплено в учетной политике компании).

Заявление составляется в трех идентичных экземплярах.

Акт обязательно должен быть подписан представителями двух сторон: поставщиком ресурсов и получателем.

Образец документа

В начале документа пишется:

После этого даются технические характеристики объекта (их можно оформить в виде таблицы или списком), устанавливаются границы балансовой принадлежности и эксплуатационной ответственности.

При необходимости бланк может быть дополнен любыми другими сведениями (в зависимости от индивидуальных обстоятельств). Все приложенные к акту дополнительные бумаги нужно отметить отдельным пунктом.

В завершении документ подписывается представителями сторон.

Как учитываются расходы будущих периодов

Учитывая расходы, бухгалтер довольно часто сталкивается с ситуацией, когда затраты не могут быть признаны текущими, поскольку в настоящем периоде их нельзя включить в отчет. Между тем израсходованные средства должны в обязательном порядке быть учтены на балансе организации. Для этого и предназначен подход к ним как к расходам будущих периодов (РБП).

В статье мы рассмотрим, какие именно затраты следует относить к расходам будущих периодов, как их классифицировать и отражать на балансе, проясним нюансы налогового учета РБП, их расчета и инвентаризации.

Расходы будущих периодов: что именно отражаем на балансе

В бухгалтерском учете следует отражать стоимость активов – средств, над которыми организация получает контроль в результате актов своей деятельности, в расчете на финансовые или иные выгоды. Так проясняет этот термин Концепция бухучета РФ, принятая в Методологическом совете по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом ИПБ РФ 29 декабря 1997 года.

Стоимость актива составляется из средств, затраченных на его приобретение, создание, введение в производство и т.п. Все эти затраты попадают на баланс в том отчетном периоде, когда их документально производили (признавали), даже если реально оплачивали не в это время (п. 18 ПБУ 10/99 «Расходы организации»).

Вопрос: Как отражаются в бухгалтерском и налоговом учете расходы на страхование имущества (в том числе лизингового, арендованного), если страховая премия квалифицируется организацией в качестве расхода будущих периодов?

Посмотреть ответ

Однако закон разрешает для некоторых активов прописать в бухгалтерских нормативных актах условия, по которым некоторые затраты на них отражаются и списываются по другим, отличным от общих, правилам. Тем не менее они точно так же входят в себестоимость активов, просто это включение состоится не в момент оплаты, а позже. Естественно, их нельзя отразить на балансе в момент оплаты, потому что прибыль от их вложений проявится в других отчетных периодах и должна списываться постепенно и равномерно в течение всего срока службы такого актива. Поэтому эти затраты относят к расходам будущих периодов.

ОПРЕДЕЛЕНИЕ: РБП – это траты, произведенные в один отчетный период и включаемые в себестоимость активов в последующие периоды хоздеятельности организации, необходимые для получения прибыли в будущем. Отличие их от других затрат фирмы существует исключительно в бухгалтерском учете.

Удобства РБП для бухгалтеров

Относить на будущие периоды определенные виды расходов оказывается во многих случаях целесообразнее, чем признавать их в текущем периоде. Бухгалтеры любят данный вид учета по нескольким причинам, иногда сознательно применяя его не совсем корректно, поскольку это удобно.

ВАЖНО! С целью разумной классификации и предупреждения нарушений учета РБП Минфин предусмотрел четкую идентификацию данного вида расходов.

Как отграничить РБП от остальных расходов

Работая в той или иной отрасли, бухгалтер принимает во внимание конкретную специфику расходов организации. Учитывая нюансы, он может определить критерии, по которым те или иные траты следует отнести в РБП. Эти критерии фиксируются в учетной политике.

Первым шагом является корректное разделение обычных расходов и активов, которыми по определению являются РБП.

Признаки актива:

Второй шаг – выделение среди активов расходов будущих периодов согласно определениям, приведенным в учетной политике. Примеры РБП – вложений, произведенных раньше, чем можно оприходовать прибыль от них, а значит, отразить в отчетном периоде:

ВАЖНО! Первые два пункта отнесения активов к РБП определяет ПБУ, а остальные дополняет Налоговый кодекс РФ.

Не относят к РБП выданные авансовые платежи, в том числе и подписку на периодику, а также суммы, выплачиваемые в качестве отпускных.

Особенности бухучета расходов будущих периодов

Бухгалтеры относят к РБП те траты, относительно которых нет твердых условий их отражения на балансе в ПБУ, если их планируется списывать в течение нескольких лет. Правилами бухучета предусмотрено 2 способа отражения РБП на балансе:

ОБРАТИТЕ ВНИМАНИЕ! В балансе указывается только итог по сумме РБП, то есть те средства, которые еще не были списаны в предыдущие периоды.

Аналитический учет РБП

Средства организации, которые учитываются в качестве РБП, собираются на счетах аналитического учета счета 1 401 50 000 «Расходы будущих периодов» (п. 124 Инструкции № 162н). Они оказываются там в момент их поступления (начисления). Затем они постепенно распределяются:

Порядок их списания определяется организацией. Их можно списывать:

Дополнительные условия организация имеет право устанавливать самостоятельно (п. 301, 302 Инструкции № 157н).

Счет для учета РБП

План счетов бухгалтерского учета, утвержденный Приказом Минфина РФ №94н от 31 октября 2000 года, предписывает использовать для проведения РБП по балансу счет №97, специально выделенный для отражения информации о затратах последующих отчетных периодов.

Кредит этого счета аккумулирует сведения о тратах, которые впоследствии будут постоянно попадать в дебет одного из счетов:

Например, фирма закупила лицензионное программное обеспечение для ПК, срок службы которого – 7 лет. Значит, в течение этих 7 лет каждый месяц нужно списывать в расходы равные доли стоимости купленного ПО.

Дебет счета 97 несет информацию о понесенных затратах – тех средствах, которые уже были заплачены в данном отчетном периоде.

РБП: проводки

Чтобы учесть и списать расходы будущих периодов, нужно произвести следующие бухгалтерские проводки:

Пример расчета РБП для отражения в бухучете

ООО «Бригантина» в мае 2017 года приобрело годичный страховой полис на свое материальное имущество за 300 000 руб., уплаченных страховому агентству единовременно. Действие договора начинается 1 июня 2017 года и заканчивается 1 июня 2018 года. Бухгалтеру нужно будет сделать следующие отметки в отчетных документах:

Инвентаризация РБП

Раз в год бухгалтерия должна проводить сверку движения средств и остатков по счету 97 с первичной документацией, то есть выяснять, правильно ли отражается оборот счетов будущих периодов: сколько из них списано, а сколько еще осталось. Этот процесс называется инвентаризацией РБП. Ее проводят в рамках обычной ежегодной инвентаризации. Она оформляется специальным актом по форме № ИНВ-11, в котором должна быть отражена следующая информация:

Акт составляется в 2 экземплярах, один остается в инвентаризационной комиссии, второй передается руководству.

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

Расходы будущих периодов

Сначала разберемся с терминологией. Расходы будущих периодов (РБП) возникают, когда предприятие в прошлом или текущем периоде совершало какие-либо затраты, но в себестоимость работ, услуг или продукции их нужно включить только в будущем периоде / будущих периодах.

Расходы будущих периодов: что это?

В бухгалтерском учете важно уметь «отделять зерна от плевел», то есть разделять ваши затраты на активы и расходы, а потом отдельно выделять те расходы, которые относятся к будущим периодам.

Актив дает возможность организации получить доход/выгоду. Его можно поменять на другой актив, использовать в качестве средства для погашения долга, использовать самостоятельно или вместе с иным активом для производства или продажи, поделить между собственниками. Зная это и проанализировав затраты, вы сможете отнести некоторые из них к расходам будущих периодов в качестве активов.

Какие затраты нужно отнести к расходам будущих периодов?

Затраты текущих и прошлых периодов, которые мы относим на будущие периоды, нужно отражать в балансе бухгалтерии по нормативным условиям признания активов. Списывать их тоже нужно в определенном порядке, который установлен для списания стоимости активов этого вида.

Затраты текущих и прошлых периодов, которые мы относим на будущие периоды, нужно отражать в балансе бухгалтерии по нормативным условиям признания активов. Списывать их тоже нужно в определенном порядке, который установлен для списания стоимости активов этого вида.

Положения по бухучету предусматривают всего два вида таких затрат:

В иных случаях бухгалтерия тоже может принять траты как расходы будущих периодов. Например, если в Положениях по бухучету не говорится, как учитывать затраты определенного вида, но бухгалтер считает, что их нужно списывать постепенно в течение продолжительного срока, то он вправе отнести их к расходам будущих периодов. По такому способу обычно списываются затраты на добровольную медицинскую страховку.

К РБП не нужно относить выданные авансы, а также расходы и денежные резервы на уплату отпускных, даже если был сформирован резерв на оплату отпусков, но его не хватило на всех сотрудников.

Как РБП отражать в бухучете?

Учет таких расходов бухгалтеры ведут на счете 97 «Расходы будущих периодов». В дебете вы отражаете затраты, которые понесли, а по кредиту — их поэтапное списание на расходы.

Проводки:

Дт 97 — Кт 51(60) — затраты мы учли как РБП.

Дт 20 (26, 44, 91) — Кт 97 — мы включили в расходы будущих периодов долю, которая относится к текущему периоду.

Как учитывать РБП при уплате налогов?

Согласно законодательству, расходы должны соответствовать условиям сделок и периодам, когда эти сделки совершены. В общем, нужно смотреть на документы по сделкам.

Если согласно договору сделка растянута на три периода, то расходы нужно учесть при налогообложении в каждом периоде. Например, вы покупаете лицензию, и она действует три года. В течение трех лет можно постепенно списывать расходы, и эти платежи каждый раз отражать в налоговой декларации. Если из документов по сделке нельзя определить период, к которому привязаны расходы, то организация самостоятельно определяет этот срок.

Как отразить расходы будущих периодов в балансе

У вас снова есть два варианта:

Далее, при заполнении баланса в дебете указываем сальдо по этому счету и вносим туда остатки расходов, которые еще не списаны к концу отчетного периода.

Как проводить инвентаризацию РБП

Чтобы корректно провести инвентаризацию, нужно сверить обороты и остатки по 97-му счету с первичкой, то есть с бухгалтерскими справками на списание РБП. Результат нужно оформить специальным актом по форме № ИНВ-11. Инвентаризация РБП проводится в рамках ежегодной инвентаризации.

Бухгалтерский веб-сервис Контур.Бухгалтерия позволяет отражать расходы будущих периодов в налоговом и бухгалтерском учете. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, отчитывайтесь онлайн и работайте в сервисе совместно с коллегами.

Акт разграничения балансовой принадлежности и эксплуатационной ответственности в 2021 году

Сегодня сложно представить жилище без коммуникаций. Каждый нуждается в отоплении, электричестве, воде и других ресурсах. За поставку каждого из них отвечают разные организации.

Файлы для скачивания:

Правовые основы

Главная цель, которую преследует данный документ – выявление четких границ ответственности организаций. Но при этом законодательством не определено, как именно эти границы должны определяться. Именно поэтому, чтобы хоть как-то разобраться в этом вопросе, рекомендуется тщательно ознакомиться с нормативными документами.

Так, границей, определяющей принадлежность участка к определенной организации, считается узел, разделяющий сеть владельца и общую сеть. Если рассматривать электросеть квартиры многоэтажного дома, то частной собственностью считается отрезок провода, идущий от электросчетчика в квартиру. За него отвечает сам квартиросъемщик. Но провод до счетчика находится на балансе соответствующей организации. Как правило, за этот отрезок отвечает ЖЭК, а за высоковольтный провод, который подходит к ТП, ответственной является другая организация.

(Видео: «Границы эксплуатационной ответственности по сетям водоотведения»)

Как правило, стороны должны документально зафиксировать существующие границы по предварительной договоренности. В этих целях и оформляется соответствующий акт. Можно столкнуться с ситуацией, когда стороны не могут прийти к единому мнению. Обычно это происходит из-за того, что одна сторона, как правило, поставщик, свою зону ответственности уменьшает, увеличивая ее со стороны клиента. В таких ситуациях разграничение выполняется при помощи судебного разбирательства.

Можно столкнуться с ситуацией, когда невозможно выявить эксплуатационную ответственность. При этом определяется балансовая принадлежность, граница которой находится с наружной стороны здания. Хотя нужно понимать, по обоюдному соглашению сторон разрешается указывать в акте и другие границы.

Цели и задачи акта

Управляющая компания должна обозначить четкие обязанности, определяя, за какие коммуникации она является ответственной, а за какие отвечает ресурсоснабжающая компания. По сути, данный акт позволяет регулировать отношения между потребителем и поставщиком газа, электроэнергии, воды и других ресурсов.

Управляющая компания должна обозначить четкие обязанности, определяя, за какие коммуникации она является ответственной, а за какие отвечает ресурсоснабжающая компания. По сути, данный акт позволяет регулировать отношения между потребителем и поставщиком газа, электроэнергии, воды и других ресурсов.

Различные компании, на балансе которых находятся разные ресурсы, несут определенную ответственность. Именно разграничительный акт выделяет четкие границы, определяя, где заканчивается ответственность одного поставщика биоресурсов, и начинаются полномочия другого. Таким образом, при выявлении на линии аварий, поломок и неисправностей, можно точно определить компанию, которая должна устранить неполадку.

Выявление четких границ ответственности между организациями является достаточно важным вопросом. Как показывает практика, это является актуальным для ТСЖ, ЖСК и других аналогичных организаций. Важность этого вопроса объясняется финансовой стороной. Ведь ответственная организация обязана выполнять ремонт и обслуживание коммуникаций, находящихся на ее участке. Естественно, такие обязательства компания должна выполнять только в тех случаях, если поломка не относится к имуществу собственника жилища.

Что нужно для составления акта

![]() Акт является документом, который позволяет обеим сторонам защитить свои права. Зачастую его оформлением занимается компания, которая является поставщиком ресурсов. Однако в том случае, если она этого не сделала, документ можно без проблем оформить самостоятельно. Достаточно лишь обратиться в соответствующую компанию.

Акт является документом, который позволяет обеим сторонам защитить свои права. Зачастую его оформлением занимается компания, которая является поставщиком ресурсов. Однако в том случае, если она этого не сделала, документ можно без проблем оформить самостоятельно. Достаточно лишь обратиться в соответствующую компанию.

Для составления документа нет необходимости использовать какую-то обязательную форму. Это означает, заполнять акт можно в свободной форме. Некоторые компании разрабатывают для этих целей специальные шаблоны. Заполнять можно на компьютере или от руки.

Условно составление акта можно разделить на несколько частей:

Также нужно учитывать, если учетная политика организации предусматривает применение штампов, их нужно проставить. Документ должен иметь три копии. По одной получают потребитель и поставщик, третий экземпляр направляется в надзорный орган.

Когда необходимо получать акт балансовой принадлежности электросетей

По сути, данный документ можно назвать предписанием, которое определяет техническое состояние участка и организации, ответственные за него. Независимо, при каких обстоятельствах производится подключением к электрической сети, данный акт составляется в обязательном порядке. В нем определены четкие отрезки сети, оборудования и установки, которые будут относиться к участку, ответственность за который несет конкретная организация.

По сути, данный документ можно назвать предписанием, которое определяет техническое состояние участка и организации, ответственные за него. Независимо, при каких обстоятельствах производится подключением к электрической сети, данный акт составляется в обязательном порядке. В нем определены четкие отрезки сети, оборудования и установки, которые будут относиться к участку, ответственность за который несет конкретная организация.

После оформления документу присваивается индивидуальный номер. Если возникает необходимость в переоформлении, понадобится составить новый документ. Сюда вносятся все необходимые данные со старого акта. Также нужно знать, документ не имеет определенного периода действия. Если в нем не прописан окончательный срок, акт можно считать бессрочным. Однако существуют определенные обстоятельства, при которых четко проставляется срок, определяющий время действия документа. Как правило, он привязывается к сроку, в течение которого поставщик обязуется выдавать определенную электрическую мощность.

Где получить акт балансовой принадлежности электросетей

Для получения данного документа необходимо обратиться в специальную организацию, которая является контролирующей в конкретном районе. Как правило, акт выдается при подключении к сети.

Для получения данного документа необходимо обратиться в специальную организацию, которая является контролирующей в конкретном районе. Как правило, акт выдается при подключении к сети.

За выдачу документа отвечает должностное лицо организации. Зачастую это главный энергетик, который обязан следить за исправностью всех электрических сетей, находящихся на балансе компании. Кроме обязательной информации, в каждом конкретном случае указываются и индивидуальные данные. Сюда вносится информация об объекте, который подключается, отмечаются конкретные границы, определяющие принадлежность конкретного участка к определенной организации.

В документе обязательно должны присутствовать технические характеристики объекта, о котором составляется акт. Их можно указать в виде списка или таблицы. Если возникает надобность, в документ можно внести какую-либо дополнительную информацию. На это влияют особенности конкретного объекта. Когда к акту прилагается дополнительная документация, ее нужно указать отдельным абзацем.