В России создана Ассоциация добросовестных участников рынка АПК.

Ассоциация призвана стать межотраслевым объединением, нацеленным на выработку и развитие добросовестных прозрачных практик делового оборота на рынке АПК и смежных отраслях, развитие экономического прогресса рынка оборота сельхозпродукции, обеспечение эффективного саморегулирование рынка.

Создание Ассоциации продолжает работу участников рынка над Хартией в сфере оборота сельскохозяйственной продукции — совместной политикой по противодействию незаконным действиям на рынке оборота сельскохозяйственной продукции, объединившей своими принципами с июля 2017 года уже более 3000 представителей всех кластеров сельскохозяйственной отрасли России.

Среди первоочередных задач Ассоциации назван уже внедряемый на практике механизм открытого обмена участниками рынка информацией об организациях, по цепочке операций с которым налоговыми органами на основании данных ПК АСК НДС-2 выявлены признаки несформированного источника для применения вычетов по НДС, так называемых налоговых «разрывов» по НДС, — специально разработанный Информационный ресурс, размещение которого планируется на сайте Хартия-апк.рф.

По мнению участников рынка, данный инструмент саморегулирования позволит повысить уровень налоговой дисциплины в отрасли, снизить риски и издержки бизнеса.

Также, под эгидой Ассоциации с привлечением широкого круга экспертов и специалистов разрабатываются Правила стандартизации и саморегулирования на сельскохозяйственном рынке, в рамках которых планируется, в том числе, типизировать договорные формы. Для поддержки подхода в реализации Правил обсуждается создание отраслевого третейского суда с участием в качестве арбитров квалифицированных специалистов от рынка.

Впервые на российском рынке предпринят такой комплексный многогранный подход к вопросам саморегулирования и объединения различных сфер рынка АПК общей заинтересованностью в прозрачном и честном конкурентном пространстве.

Об Ассоциации добросовестных участников рынка АПК

Ассоциация добросовестных участников рынка АПК создана ведущими участниками рынка при содействии ФНС и Общественной палаты. Среди учредителей Ассоциации крупнейшие игроки экспортного рынка, масложировой и мукомольной отраслей: ТД РИФ, Гленкор Агрикалчер МЗК, Астон, Би-Ай Гранум, Зерно-Трейд, Краснодарзернопродукт, ЛКХП им. Кирова, Казанский маслоэкстракционный завод, Нэфис-биопродукт, Сиренц Глобал Мерчантс Восток, Солнечные продукты, Группа компаний ТРИО, Smart Seeds, УК ЭФКО, ТД Нижегородский масложировой комбинат.

Адур апк что это

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 11 апреля 2018 г. № ЕД-2-2/747@ “О рассмотрении обращения”

Федеральная налоговая служба, рассмотрев запрос, сообщает следующее.

Участие в Хартии является добровольным волеизъявлением, не дает преференций над компаниями, которые не являются подписантами, а также не запрещает любые виды договорных взаимоотношений на зерновом рынке. Согласно заключения ФАС России от 22.05.2017 N ЦА/34019/17, размещенного в открытых источниках информационно-телекоммуникационной сети «Интернет», Хартия также не содержит положений, противоречащих антимонопольному законодательству.

Список участников Хартии не ограничивается только компаниями зерновой отрасли, а является открытым и в настоящее время представлен более 2 728 организациями, в составе которых присутствуют экспортеры сельскохозяйственной продукции, крахмалопаточные, мукомольные, молочные, сахарные, маслоэкстракционные, и прочие заводы-переработчики, в том числе, птицефабрики и свиноводческие комплексы, реализующие продукцию на внутреннем рынке. Сайт Хартии доступен по интернет адресу: https://хартия-апк.рф.

Администрирование Хартии, основанное на подходах поддержания добропорядочной конкуренции и полном соблюдении законодательства, осуществляется Общественной палатой Российской Федерации.

Обращаем внимание, что ФНС России не является участником Хартии и не ограничивает законные права налогоплательщиков. Вместе с тем, отмечаем, что проводимая в настоящее время работа на сельскохозяйственном рынке приводит к увеличению налоговых поступлений в консолидированный бюджет Российской Федерации, не влияя при этом на объем экспортной и внутренней выручки участников рынка.

Также сообщаем, что в соответствии с п. 1 ст. 54.1 Налогового кодекса Российской Федерации не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

Таким образом, в случае выявления схем необоснованной налоговой оптимизации, в том числе в сфере оборота сельскохозяйственной продукции, ФНС России будет применять к нарушителям законодательства о налогах и сборах меры реагирования, предусмотренные в рамках ее полномочий, установленных Налоговым кодексом Российской Федерации.

Вместе с тем, Федеральная налоговая служба всегда готова к конструктивному диалогу и продуктивному сотрудничеству с представителями бизнеса и общественных союзов в целях совместного противодействия любым видам проявления недобросовестной конкуренции за счет применения схем ухода от налогообложения.

| Действительный государственный советник Российской Федерации 2 класса | Д.В. Егоров |

Обзор документа

Приведена информация, касающаяся Хартии в сфере оборота с/х продукции.

Список участников Хартии не ограничивается только компаниями зерновой отрасли, а является открытым и представлен более 2 700 организациями, в составе которых присутствуют экспортеры с/х продукции, крахмалопаточные, мукомольные, молочные, сахарные, маслоэкстракционные, и прочие заводы-переработчики, в т. ч. птицефабрики и свиноводческие комплексы, реализующие продукцию на внутреннем рынке. Сайт Хартии доступен по адресу: https://хартия-апк.рф.

Участие в Хартии является добровольным волеизъявлением, не дает преференций над компаниями, которые не являются подписантами, а также не запрещает любые виды договорных взаимоотношений на зерновом рынке.

Администрирование Хартии, основанное на подходах поддержания добропорядочной конкуренции и полном соблюдении законодательства, осуществляется Общественной палатой РФ.

ФНС России участником Хартии не является. Вместе с тем отмечается, что проводимая на с/х рынке работа приводит к увеличению налоговых поступлений в консолидированный бюджет, не влияя при этом на объем экспортной и внутренней выручки участников рынка. В случае выявления схем необоснованной налоговой оптимизации ФНС России будет применять к нарушителям меры реагирования, предусмотренные НК РФ.

Белый бизнес без разрывов. ФНС стала загонять в Хартию АПК всех подряд. Вас не агитируют?

В России с 2017 год действует Хартия в сфере оборота сельскохозяйственной продукции. Компании, подписавшие Хартию, заявляют себя в качестве законопослушных и социально ответственных участников рынка и принимают для себя ряд правил честного ведения бизнеса.

Сейчас Хартия насчитывает 4880 участников из 76 регионов.

Надо больше, решили в ФНС и стали «высылать пригласительные» новым потенциальным участникам.

Так, в частности, предложение, от которого трудно отказаться, получила читательница нашего форума.

Миссия Хартии — восстановление добросовестной конкуренции на всём сельскохозяйственном рынке и формирование нетерпимого отношения к компаниям, нарушающим налоговое законодательство РФ.

Кроме того, сейчас действует специальный информационный ресурссо сведениями о наличии несформированного источника для применения вычета по НДС (разрыва).

Наша читательница в недоумении. Ведь ее компания к АПК никакого отношения не имеет и никаких связей с фермерами не поддерживает.

Как говорится, добро пожаловать к нам в Хартию. Спасибо, но лучше вы к нам…

А вас налоговики не агитируют вступить в Хартию?

Наша читательница интересуется, много ли еще таких «счастливчиков», получивших подобные настоятельные рекомендации от налоговиков.

Исправление ошибок в учете

Защита при налоговых проверках

Договоры для бухгалтера

Выдаем удостоверение о повышении квалификации ( заносится в госсреестр). Программы соответствуют профстандарту «Бухгалтер».

Новости компаний, пресс-релизы → Налоговая призывает участников рынка АПК тщательней проверять контрагентов, чтобы избежать штрафов

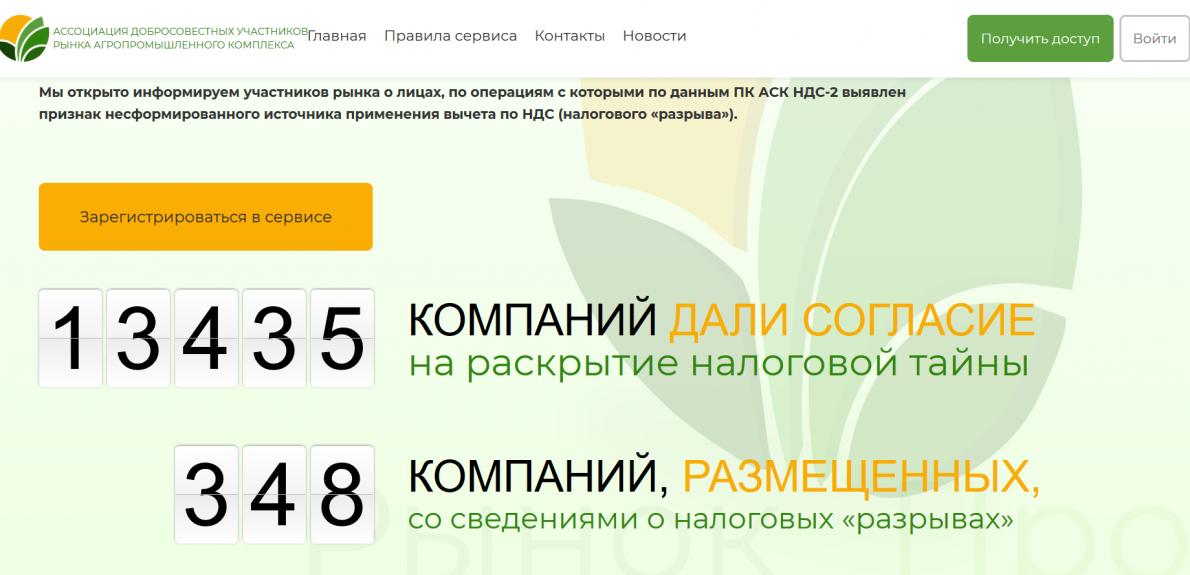

Управление Федеральной налоговой службы по Ростовской области распространило пресс-релиз о работе платного сервиса, созданного Ассоциацией добросовестных участников рынка АПК на сайте Хартия-апк.рф. За 10 тысяч рублей в год информационный ресурс даёт возможность проверить контрагентов – есть ли у тех разрывы по НДС – и так обезопасить себя от доначислений налогов, пеней и административной ответственности.

В 2017 году Налоговый кодекс был дополнен новой статьёй 54.1. Она ввела, по сути, «круговую поруку» – ФНС снимает у закупающей компании НДС к вычету и налог на прибыль в том случае, если при продаже товара в цепочке посредников кто-то из них не платит НДС (такими неплательщиками, как правило, являются фирмы-однодневки, созданные специально для отмывания денег). Об этом мы рассказывали в статье «Не раскроешь – не продашь» («Крестьянин» № 7 от 13.02.2019).

Информационный ресурс на сайте Хартия-апк.рф помогает этого избежать и, по сообщению налоговой, «ускоряет процесс проверки контрагентов, способствует формированию надёжной системы внутреннего контроля, минимизации налоговых рисков и профилактике налоговых правонарушений».

Сведения о налоговых разрывах всегда были нужной и важной информацией для бизнесменов. Однако раскрытие этих данных сдерживает положение о налоговой тайне. Интересно, что первый шаг к прозрачности сделала сама ФНС: с 2018 года такие сведения могли предоставляться по запросам в случае, если компания давала своё согласие на раскрытие информации (о такой инициативе налоговой службы сообщала газета «Ведомости», как эта система работает сейчас, нам обещают рассказать представители налоговой службы).

С 2018 года идёт также сбор согласий на раскрытие информации Ассоциации добросовестных участников рынка АПК. В эту ассоциацию входят все крупнейшие зернотрейдеры. При заключении сделок по продаже зерна они в обязательном порядке вписывают в договор пункт о даче согласия. Таким образом, раскрытие информации для участников рынка становится «добровольно-принудительным».

В чём преимущества сервиса Хартия-апк.рф, как он связан с налоговой и почему является платным, рассказала исполнительный директор Ассоциации добросовестных участников рынка АПК Екатерина Роганова.

– Наш информационный ресурс – на сегодня единственный в стране сервис, который даёт информацию о даче компанией согласия о раскрытии налоговой тайны (в т.ч. периоде его действия), а также сведения о налоговых «разрывах». Это не коммерческий сервис, то есть мы не ставим целью извлечение из него прибыли. Да, он платный – 10 тысяч рублей на 12 месяцев. Эти деньги идут на обслуживание сайта и работу ассоциации. При увеличении количества пользователей плата за пользование может быть уменьшена.

Алгоритм формирования информресурса разрабатывался и согласовывался с Федеральной антимонопольной службой. ФАС указала, что вести такой ресурс может только некоммерческая организация.

– Но ведь налоговая говорила, что сведения будут доступны на их сайте?

– Не могу комментировать за ФНС, но я думаю, что налоговая ограничена в оперативности. Такие преобразования, так или иначе, должны совершаться при условии внесения изменений если не в законодательство, то во внутренние регламенты. Относительно нашего ресурса могу сказать: это продукт, созданный по инициативе и с активным участием самих потребителей – отраслевых союзов, подписантов хартии. С привлечением экспертов мы разработали алгоритм информирования, обратились в ФАС за его согласованием и в ФНС с просьбой предоставить доступ к информации о «разрывах». ФНС способствовала, так как для них это тоже уникальный опыт, пилотный проект. До этого их новая система АСК НДС-2 свято хранила тайны своей аналитики от налогоплательщика.

– Какое количество компаний, подавших согласие, и пользователей ресурса вы прогнозируете?

– На сегодня подано 9 642 согласия, эти данные обновляются еженедельно в понедельник. Полагаю, в ближайшее время порог в 10 тысяч мы перешагнём. Количество пользователей зависит от степени понимания и включённости участников рынка в процесс саморегулирования. Заинтересованность есть, но прогнозировать, какое количество мы получим, достаточно сложно. Видите ли, налоговая служба может посчитать количество участников рынка по ОКВЭД. Но это будет цифра, которая мало что нам скажет. Ведь в сферу АПК так или иначе вовлечены и участники других отраслей – фирмы, с которыми сельхозтоваропроизводители сотрудничают. Это перевозчики, строители, продавцы удобрений… К нам обращаются даже турфирмы. Таким образом в систему информирования включаются все НДС-контрагенты.

– Почему этот ресурс актуален именно сейчас и какой вы видите алгоритм его использования?

– Прежде всего, это инструмент, который помогает оперативно и в рамках саморегулирования предотвратить проблемы в сфере налогового контроля. Государство давно нам всем объяснило: для вычета по НДС в бюджете должен быть сформирован источник. Если кто-то в цепочке контрагентов создаёт себе конкурентное преимущество по цене за счёт неуплаты налога, это плохо для рынка, это недобросовестная конкуренция. С июля 2017 года участники рынка АПК приняли хартию и ввели правила честного прозрачного бизнеса. Информресурс помогает практически их реализовать. Я рекомендую использовать сервис для запроса сведений при аттестации контрагентов и заключении договоров.

– Но сведения о разрывах публикуются только при наличии согласия фирмы на раскрытие информации. Какой вывод можно сделать о фирме, которая не дала такого согласия?

– Конечно, если компания дала согласие на публикацию сведений, это большой плюс. Это говорит о том, что она работает в прозрачной сфере. В то же время, если такого согласия нет, вряд ли можно сделать вывод о том, что она является нарушителем. Но, возможно, по цепочке контрагентов у неё могут прослеживаться неустранённые разрывы. Это необходимо учитывать при выборе контрагента. В настоящее время в нашей базе содержатся данные о 36 «разрывных» компаниях. Количество небольшое, так как согласия даются не всеми и они разного срока. Но, думаю, до конца года ресурс наполнится.

– Наверное, этому будет способствовать то, что участники рынка могут сами направлять сведения в отношении своих контрагентов? О такой возможности сообщает налоговая в своём пресс-релизе: «В случае получения от налогового органа письма о неурегулировании тем или иным контрагентом несформированных источников для принятия к вычету сумм НДС участник агропромышленного комплекса имеет возможность самостоятельного наполнения ресурса соответствующими сведениями». Как можно подать такие сведения и для чего это?

– Участник рынка направляет в ассоциацию сообщение в отношении своего поставщика о неурегулированном «разрыве» с приложением информационного письма ИФНС и копии согласия поставщика на публикацию в сети интернет соответствующих сведений. Ассоциация анализирует документы, в случае необходимости запрашивает дополнительную информацию и размещает в информресурсе информацию в отношении заявленного поставщика с указанием: наименования, ИНН, календарного квартала, за который выявлен неустранённый «разрыв» по НДС, даты размещения в информресурсе. При запросе сведений о таком лице пользователю помимо указанных сведений будет показана основная информация о компании, содержащаяся в ЕГРЮЛ. Компания, направившая сведения в отношении поставщика, в информресурсе не указывается. Это связано с необходимостью соблюдения коммерческой тайны, ведь факт хозяйственных связей между участниками рынка – это элемент коммерческой тайны.

– Но для чего компаниям сообщать о налоговых «разрывах» своих контрагентов?

– Когда участник рынка заявил вычет по НДС, но получил уведомление от налоговой о том, что источник в бюджете не сформирован, у него есть один месяц на урегулирование несоответствий и исключение своих рисков. Дальше последует налоговый контроль с доначислением налогов, с пенями и штрафами.

Публикация информации на нашем ресурсе должна стать дополнительным побудительным мотивом для компаний, допустивших «разрыв» по НДС, устранить его или провести работу со своими поставщиками, побудить их устранить «разрыв». Компания, попавшая в информресур, не объявляется причинителем «разрыва» или нарушителем налоговой дисциплины, ведь «разрыв» может быть допущен её поставщиком или далее по цепочке. Установить это – сфера полномочий налоговых органов. Мы же даём рынку возможность открыто обмениваться информацией о том, что по взаимоотношениям с конкретным лицом в таком-то квартале имеется признак несформированного источника вычета по НДС. В конце концов, ценность информресурса не в его максимальном наполнении «разрывами», а в самом его существовании и заинтересованности добросовестных участников рынка в него не попадать.

– Получается, нужно внимательно смотреть, с кем подписываешь договор. А насколько оперативно размещается информация о наличии «разрывов»?

– В течение рабочего дня при подтверждении наличия всех необходимых документов.

– Показывает ли ресурс информацию о «разрывах» по всей цепочке?

– Информресур не раскрывает цепочку, то есть связи покупателей и поставщиков, так как это коммерческая тайна. Но отдельно в отношении каждого из поставщиков в связанной цепочке (повторюсь, без прослеживания их связанности), если все они участники информирования, сведения о «разрыве» будут представлены.

– Насколько точны эти сведения, возможны ли ошибки и как с ними работать?

– Сведения, содержащиеся в информресурсе, на 100% отвечают достоверности и актуальности. Случай технической ошибки или опечатки, конечно, не исключён, но это мы оперативно устраним.

О Хартии АПК

При этом, вопросы поступают, как не странно, не только от тех, кто занимается сельскохозяйственным бизнесом.

Торговцы спецодеждой, профессиональными моющими средствами, перевозчики также столкнулись с необходимостью присоединения к Хартии, чтобы не потерять постоянных клиентов.

Как же такое случилось? Разбираемся вместе.

Для чего создана Хартия

В настоящее время, согласно сведениям официального сайта Хартии АПК, она насчитывает более четырех тысяч участников. Основной миссией Хартии АПК декларируется восстановление добросовестной конкуренции на всём сельскохозяйственном рынке и формирование нетерпимого отношения к компаниям, нарушающим налоговое законодательство РФ.

Обязательства, которые принимает на себя участник Хартии:

Обеспечить предоставление такого же согласия своими контрагентами-поставщиками/исполнителями, что обеспечивается путем включения данного условия в коммерческие правила выбора/оценки контрагентов компаний-участников рынка или включение данного условия в договоры с контрагентами

Направить в налоговый орган Письмо с запросом об информировании о несформированных источниках для принятия к вычету сумм НДС по цепочке поставщиков с указанием его действия — бессрочно.

В условия договоров с контрагентами или в форме отдельного письменного документа контрагента включать оговорку о раскрытии сведений коммерческой и налоговой тайны в части признаков налоговых разрывов.

Для обеспечения возможности возмещения убытков и имущественных потерь, понесенных вследствие налоговых разрывов по взаимоотношениям с поставщиками/исполнителями включать в договоры Особые условия, обязывающие поставщиков/исполнителей возмещать такие убытки.

На первый взгляд, такой комплекс мер должен защитить компанию от претензий налоговых органов по всей цепочке поставщиков исполнителей. Но, принимая решение о присоединении к Хартии АПК, необходимо анализировать и понимать не только благоприятные последствия таких действий, но и риски, которые могут возникнуть у предпринимателя.

Риски участника Хартии АПК, в связи с принятием поставщиками на себя обязательств по возмещению убытков и имущественных потерь вследствие налоговых разрывов по взаимоотношениям с поставщиками

Многие предприятия предполагают, что подписывая соглашение на условиях Хартии АПК, они принимают на себя лишь риски возмещения убытков в связи с уклонением от уплаты налогов прямых контрагентов. Тем не менее, условия соглашений возлагают на поставщика не только риски от прямых его контрагентов, но и возникшие разрывы в дальних звеньях цепочки поставщиков.

Причиной возникновения налоговых разрывов могут быть как сознательные действия по уклонению от уплаты налогов, так и несвоевременная подача налоговой отчетности или проблемы с ее оформлением, выявление замечаний к оформлению документов по цепочке сделок, а также банкротство организации-поставщика. Появление поставщика с такими проблемами в цепочке влечет для всех поставщиков цепочки риски возмещения убытков и имущественных потерь.

При этом, условия соглашения таковы, что возмещение происходит в счет взаимных расчетов, и обращение в суд при этом совсем не обязательно. В таких условиях наиболее подвержены дискриминации мелкие поставщики, затраты на обращение в суд для которых превышают риски от потери покупателя.

Так, условие об убытках в связи с налоговыми разрывами опирается на содержащиеся в Особых условиях (их должны включать в договоры участники Хартии АПК) гарантии и заверения о добросовестном поведении контрагентов и предпринятых мерах по их проверке. Вот, что говорит законодательство:

«Сторона, которая при заключении договора либо до, либо после его заключения дала другой стороне недостоверные заверения об обязательствах, имеющих значение для заключения договора, его исполнения или прекращения (в том числе относящиеся к предмету заключения договора, полномочиями на его заключение, соответствию договора применимому к нему праву, наличию необходимых лицензий и разрешений, своему финансовому состоянию., либо относящихся к третьему лицу), обязана возместить другой стороне по его требованию убытки, причиненные недостоверностью таких заверений, или уплатить предусмотренную договором неустойку. Предусмотренная этой статьей ответственность наступает, если сторона, предоставившая недостоверные заверения, исходила их того, что другая сторона будет полагаться на них, или имела разумные основания исходить из такого предложения». П. 1. ст. 431.2 Гражданского кодекса К РФ

В пункте 1 постановления Пленума Верховного Суда Российской Федерации от 22.11.2016 № 54 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении» разъяснено, что в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие либо воздержаться от совершения определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности (пункт 1 статьи 307 Гражданского кодекса). Следует иметь в виду, что исчерпывающий перечень действий, совершение которых, либо воздержание от совершения, может быть предметом обязательства, статьей 307 Гражданского кодекса не установлен. В случаях, предусмотренных законом или вытекающих из существа обязательства, на сторону может быть возложена обязанность отвечать за наступление или ненаступление определенных обстоятельств, в том числе не зависящих от ее поведения, например в случае недостоверности заверения об обстоятельствах при осуществлении предпринимательской деятельности (пункт 4 статьи 431.2 Гражданского кодекса).

Достаточно стабильно суды взыскивают убытки в виде пени и штрафа по актам налоговой проверки в ситуации, когда непосредственный поставщик не оплатил НДС (например, Постановление Арбитражного суда Северо-Кавказского округа от 05.06.2017 № Ф08-2428/2017 по делу № А53-22858/2016, решение Арбитражного суда Новосибирской области от 22.01.2019. по делу № А45-31548/2018, решение Арбитражного суда Кемеровской области от 26.03.2019. по делу № А27-7380/2018, решение Арбитражного суда Ростовской области от 06.09.2018. по делу № А63-3992/2018 и др.).

В тех случаях, когда налогоплательщик самостоятельно устранил налоговый разрыв, подав уточненную налоговую декларацию, суд может сделать вывод о том, что такое поведение налогоплательщика исключает причинно-следственную связь между действиями (бездействием) ответчика и возникшими у истца убытками, что исключает возмещение убытков с поставщика (решение Арбитражного суда Ставропольского края от 20.08.2018. по делу № А63-3992/2018).

Таким образом, у участника Хартии, который не является конечным потребителем в цепочке поставок, есть 2 выхода:

— либо добровольно восстановить НДС с риском не получить возмещения убытков со своего поставщика

— либо дождаться решения налогового органа, потребовать возмещения убытков со своего поставщика, но попасть под угрозу прекращения с ним отношений дальнейшими покупателями, как минимум в тот период, пока НДС не восстановлен.

И здесь возникает еще одна интересная тенденция. Одна из позиций налоговых органов такова: если НДС не был восстановлен путем подачи уточненной налоговой декларации, то при наличии в цепочке поставщиков недобросовестного налогоплательщика (НН), покупатель получает отказ в учете расходов и вычетов, а поставщику вменяется недополученная выручка в размере разницы между ценой, по которой купил товар НН и ценой последующей реализации от НН к покупателю. Как нетрудно догадаться, бюджет при этом получает гораздо больше, чем получил бы от обычной уплаты НДС и налога на прибыль (дело № А40-206114/2017 — отказано в передаче для рассмотрения в ВС РФ, решение Арбитражного суда города Москвы от 21.03.2019. по делу № А40-32793/17, принятое после возврата Верховным судом РФ дела на повторное рассмотрение, но отмененное апелляционной инстанцией 06.06.2019, что не исключает его дальнейшего обжалования).

Таким образом, говорить о сложившейся правоприменительной практике как в отношениях с налоговыми органами, так и в части возмещения убытков/имущественных потерь пока преждевременно.

Основанием для возмещения имущественных потерь своему покупателю участники Хартии АПК признают наличие решение налогового органа о привлечении/отказе в привлечении Покупателя к налоговой ответственности или постановление о возбуждении уголовного дела по ст. 159, 199, 199.1. УК РФ.

Вызывает здоровые опасения введение в гражданский оборот такого основания возмещения имущественных потерь, как постановление о возбуждении уголовного дела. Напомним, что к уголовной ответственности привлекаются исключительно физические лица, можно ли говорить, что такое основание возмещения убытков/имущественных потерь касается только поставщиков — ИП, а юридические лица в более выгодном положении? Ответа на эти вопросы документы Хартии АПК не содержат. Но, главное, решение о виновности лица в уголовном преступлении в нашей стране пока может принять только суд, до решения которого действует презумпция невиновности (ст. 49 Конституции России).

Риски участника Хартии АПК в связи с предоставлением согласия на признание части сведений, составляющих налоговую тайну, общедоступными

Общедоступность информации предполагает возможность её предоставления ФНС России по запросам заинтересованных лиц. Следовательно, информация о контрагенте по сделке станет возможной к предоставлению на основании простого запроса, либо будет предоставляться доступ к определенным программным ресурсам. Основные риски в данном случае касаются правильности предоставляемой таким образом информации и дальнейшей ее интерпретации и распространения. Так, распространение полученной однажды негативной информации всегда трудно остановить, даже если впоследствии налоги уплачены, задолженности погашены, и претензий к налогоплательщику нет. Возможны и акты недобросовестной конкуренции.

Информация о наличии признаков несформированного источника возмещения НДС представляет собой сведения о неисполнении лицом, являющимся звеном цепочки контрагентов, налоговой обязанности по уплате НДС в бюджет.

Согласно п. 3 ч. 1 ст. 102 НК РФ, сведения о нарушениях законодательства о налогах и сборах (в том числе суммах недоимки и задолженности по пеням и штрафам при их наличии) и мерах ответственности за эти нарушения являются общедоступными. Т.е. информация о неисполнении налоговой обязанности по уплате НДС является общедоступной, не образует налоговой тайны. Более того, таковая активно размещается ФНС России в открытом доступе.

Указанные сведения не образуют также коммерческой и иных видов тайн.

Информация такого рода не образует какую-либо тайну стороны договора, согласие на её распространение не требуется в принципе.

Однако, при получении такого согласия путем подписания особых условий, предлагаемых Хартией АПК, имеется существенный имиджевый риск при упоминании в привязке к недобросовестным поставщикам, например: «ООО «Х» является участником отношений, в которых выявлены признаки несформированного источника для принятия к вычету сумм НДС». Опровергнуть такое заявление при наличии соглашения практически невозможно, даже если ООО «Х» не имело прямых взаимоотношений с такими поставщиками, а лишь был 10-м в цепочке.

Общедоступность информации предполагает возможность её предоставления ФНС России лицам по запросам заинтересованных лиц. Следовательно, информация о контрагенте по сделке станет возможной к предоставлению на основании простого запроса, либо будет предоставляться доступ к определенным программным ресурсам. Здесь надо понимать, что такой информацией можно злоупотреблять, получая сведения не в качестве защиты от недобросовестных поставщиков, но и в части поиска базы поставщиков и покупателей, имеющей коммерческую ценность на рынке конкурентов. На сегодня говорить о предотвращении такого риска преждевременно.

То же относится к информации о наличии у организации определённого имущества, сведения о котором подлежат отражению в налоговой декларации по налогу на имущество организаций (раздел 2 Приказа ФНС России от 31.03.2017 № ММВ-7-21/271@) и др.

Получение аналогичного согласия от поставщиков/исполнителей существенно отягощает процедуру заключения договоров, особенно при закупках в малоконкурентной среде. Таким образом, с одной стороны, это условие дисциплинирует участника Хартии и может облегчить мотивацию требования расширенного пакета документов от контрагентов, с другой стороны, существенно сокращает выбор поставщиков/исполнителей, если они уже не являются участниками Хартии АПК.

Официальные позиции государственных органов

На сайте Хартии АПК размещена ссылка на письмо антимонопольного органа, не нашедшего признаков ограничения конкуренции. но если ознакомиться с текстом самого документа (можно скачать на сайте Хартии АПК), то можно узнать, что антимонопольный орган анализировал только проект Хартии и не исключает привлечение к ответственности при выявлении фактов недобросовестной конкуренции.

Также на сайте Хартии содержится указание на то, что Информационный ресурс Хартии «не является источником критериев самостоятельной оценки рисков при выборе контрагентов и не содержит запретов/рекомендаций по совершению/не совершению/расторжению сделок с включенными в него лицами».

Позиция налоговых органов: сама по себе ссылка на то, что договор заключен с участником Хартии АПК не освободит от обязанностей, установленных ст. 54.1. Налогового Кодекса РФ. В Письме от 11 апреля 2018 г. № ЕД-2-2/747@ ФНС России указывает, что «участие в Хартии является добровольным волеизъявлением, не дает преференций над компаниями, которые не являются подписантами, а также не запрещает любые виды договорных взаимоотношений на зерновом рынке». ФНС России участником Хартии не является. Вместе с тем отмечает, что проводимая на с/х рынке работа приводит к увеличению налоговых поступлений в консолидированный бюджет, не влияя при этом на объем экспортной и внутренней выручки участников рынка. В случае выявления схем необоснованной налоговой оптимизации ФНС России будет применять к нарушителям меры реагирования, предусмотренные НК РФ.

Таким образом, участники Хартии АПК, с одной стороны, принимают на себя обязательства по взаимному контролю за добросовестной уплатой налогов своими контрагентами по всей цепочке поставщиков, с другой стороны, принимают на себя риски такой неуплаты в объеме, превышающем установленные законодателем санкции.