Мало кто не согласится с важностью ожидаемой доходности или средней доходности инвестиций: средняя доходность говорит нам, где в целом сосредоточена доходность и инвестиционные результаты.

Однако, чтобы полностью понять инвестиции, нам также необходимо знать, как доходность распределена вокруг среднего значения.

Далее мы рассмотрим наиболее распространенные показатели дисперсии: размах, среднее абсолютное отклонение, дисперсию генеральной совокупности и выборки, а также стандартное отклонение. Все это меры абсолютной дисперсии.

Эти меры широко используются в инвестиционной практике. Дисперсия или стандартное отклонение доходности часто используется в качестве меры риска. Впервые она была применена нобелевским лауреатом Гарри Марковицем (Harry Markowitz).

Уильям Шарп (William Sharpe), еще один лауреат Нобелевской премии по экономике, разработал коэффициент Шарпа, показатель эффективности инвестиций с поправкой на риск. Этот показатель использует стандартное отклонение доходности. Другие показатели дисперсии, среднее абсолютное отклонение и размах, также полезны при анализе финансовых данных.

Размах.

Определение размаха.

Одним из преимуществ размаха является простота вычислений.

Недостатком является то, что размах использует всего два значения из распределения данных. Он не может рассказать нам, как распределяются данные (то есть описать форму распределения).

Поскольку Range представляет собой разницу между максимальной и минимальной доходностью, он может отражать очень большие или маленькие результаты, которые могут быть нерепрезентативны.

IQR представляет собой длину интервала, содержащего средние 50% данных, с большим межквартильным размахом, указывающим на большую дисперсию, при прочих равных условиях.

Среднее абсолютное отклонение.

Меры дисперсии могут быть рассчитаны с использованием всех наблюдений в распределении, а не только самых высоких и самых низких.

Вопрос в том, как мы должны измерять дисперсию?

Мы могли бы вычислить меры дисперсии как среднее арифметическое отклонений от среднего значения, но мы столкнулись бы с проблемой: отклонения от среднего в сумме всегда равны 0.

Если мы вычислим среднее значение отклонений, результат также будет равен 0. Поэтому нам необходимо найти способ решения проблемы отрицательных отклонений, устраняющих положительные отклонения.

Одно из решений состоит в том, чтобы исследовать абсолютные отклонения от среднего значения, такие как среднее абсолютное отклонение.

Формула среднего абсолютного отклонения.

Среднее абсолютное отклонение или просто абсолютное отклонение (MAD, от англ. ‘mean absolute deviation’) для выборки:

Среднее абсолютное отклонение использует все наблюдения в выборке и, таким образом, превосходит Range в качестве меры дисперсии.

В некоторых аналитических работах, таких как оптимизация, важен расчет дифференцирования. Дисперсия как функция может быть дифференцирована, но абсолютное значение не может.

Пример, приведенный ниже иллюстрирует использование размаха и среднего абсолютного отклонения при оценке риска.

Пример расчета размаха и среднего абсолютного отклонения для оценки риска.

Рассчитав среднюю доходность для двух взаимных фондов в Примере (1) расчета и сравнения среднегеометрической и среднеарифметической доходности, финансовый аналитик далее занимается оценкой риска.

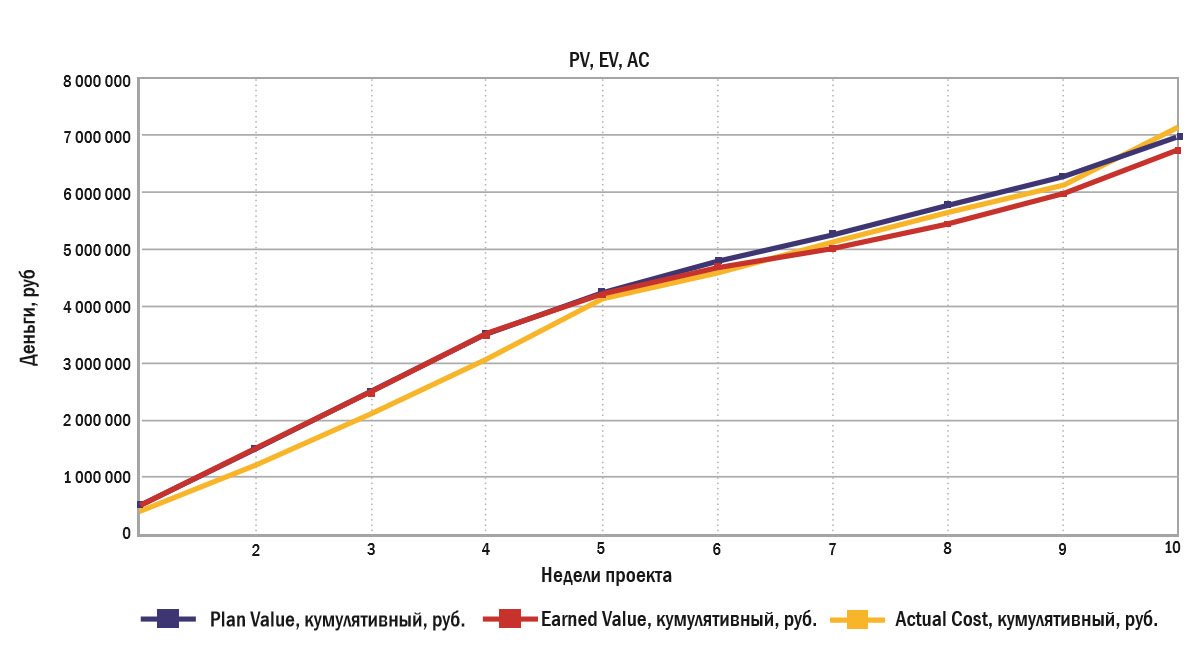

Продублируем Таблицу 15 из указанного примера:

| Абсолютные показатели | |

|---|---|

| Отклонения | Прогнозные |

| CV = EV – AC SV = EV – PV | EAC = BAC/CP ETC = EAC – AC VAC = BAC – EAC |

| Индексные показатели | |

| Фактические | Прогнозные |

| CPI = EV/AC SPI = EV/PV | TCPI = (BAC – EV)/(BAC – AC) |

Вместо заключения

Описанные в статье финансовые показатели не являются исчерпывающим справочником или обязательными инструментами управления проектами. Это, скорее, свободное изложение части рекомендаций, описанных в PMBoK для руководителей проектов, стремящихся упорядочить свою деятельность.

При правильном использовании финансовые показатели могут играть исключительно наглядную и доступную для понимания функцию светофора — демонстрировать существенные отклонения и прогнозировать сложные ситуации, связанные с нехваткой ресурсов.

Важным фактором использования этих показателей и сохранения их „светофорных” функций станет постоянная актуализация базового плана проекта. В противном случае вместо помощи эти показатели превратятся в обременительное и нудное напоминание, которое вы начнёте игнорировать. Анализируйте тенденции изменений показателей, это поможет выявлять потенциальные проблемы на проекте заранее и предпринимать превентивные действия. Пересогласовывайте с заказчиком базовый план, учитывая текущую экономическую ситуацию, эмоциональную атмосферу в команде проекта, изменения в круге заинтересованных лиц. Налаженные коммуникации с заказчиком и командой проекта без преувеличения могут творить чудеса.

Надеюсь, просвещённым читателям, даже с учётом упрощённого способа изложения, эта статья напомнила о давно изученных в PMBoK и подтверждённых практикой истинах. А начинающим руководителям проектов, ещё не успевших на практике совершить все возможные ошибки, дала пищу для размышлений и задала вектор для изучения нового материала. Для заказчиков и кураторов, которые не изучали специально дисциплину управления проектами, эта информация будет полезна хотя бы в качестве простого контрольного инструмента.

Предлагаем читателям поделиться своими историями о том, как управление проектом на основе финансовых показателей помогло вам в реальных проектах, что происходило в случаях, когда управление на основе финансовых показателей не применялось.

Расчет среднего абсолютного отклонения

Статистические данные позволяют измерить разброс или разброс. Хотя чаще всего используются диапазон и стандартное отклонение, есть и другие способы количественной оценки дисперсии. Мы посмотрим, как рассчитать среднее абсолютное отклонение для набора данных.

Определение

Начнем с определения среднего абсолютного отклонения, которое также называется средним абсолютным отклонением. Формула, отображаемая в этой статье, является формальным определением среднего абсолютного отклонения. Возможно, имеет смысл рассматривать эту формулу как процесс или серию шагов, которые мы можем использовать для получения нашей статистики.

Варианты

Наиболее распространенными статистическими измерениями центра набора данных являются среднее значение, медиана и мода. Таким образом, любой из них может использоваться как m при вычислении среднего абсолютного отклонения. Вот почему принято относиться к среднему абсолютному отклонению относительно среднего или среднему абсолютному отклонению от медианы. Мы увидим несколько примеров этого.

Пример: Среднее абсолютное отклонение относительно среднего

Предположим, что мы начнем со следующего набор данных:

1, 2, 2, 3, 5, 7, 7, 7, 7, 9.

Среднее значение этого набора данных равно 5. Следующая таблица организует нашу работу по вычислению среднего абсолютного отклонения от среднего..

Теперь разделим эту сумму на 10, поскольку всего имеется десять значений данных. Среднее абсолютное отклонение от среднего составляет 24/10 = 2,4.

Пример: Среднее абсолютное отклонение от среднего

Теперь мы начинаем с другого набора данных:

1, 1, 4, 5, 5, 5, 5, 7, 7, 10.

Как и в предыдущем наборе данных, среднее значение этого набора данных равно 5.

Таким образом, среднее абсолютное отклонение от среднего составляет 18/10 = 1,8. Сравним этот результат с первым примером. Хотя среднее значение было одинаковым для каждого из этих примеров, данные в первом примере были более разбросанными. Из этих двух примеров видно, что среднее абсолютное отклонение от первого примера больше, чем среднее абсолютное отклонение от второго примера. Чем больше среднее абсолютное отклонение, тем больше разброс наших данных.

Пример: среднее абсолютное отклонение относительно медианы

Начните с того же набора данных, что и в первом примере:

1, 2, 2, 3, 5, 7, 7, 7, 7, 9.

Медиана набора данных равна 6. В следующей таблице мы показываем детали расчета среднего абсолютного отклонения от медианы.

Снова делим сумму на 10 и получить среднее среднее отклонение от медианы как 24/10 = 2,4.

Пример: Среднее абсолютное отклонение от медианы

Начните с того же набора данных, что и раньше:

1, 2, 2, 3, 5, 7, 7, 7, 7, 9.

На этот раз мы обнаруживаем, что режим этого набора данных равен 7. В следующей таблице мы показываем детали вычисления среднего абсолютного отклонения для режима.

Делим сумму абсолютных отклонений и видим, что у нас есть среднее абсолютное отклонение о режиме 22/10 = 2.2.

Быстрые факты

Есть несколько основных свойств, касающихся средних абсолютных отклонений

Распространенное использование

Среднее абсолютное отклонение имеет несколько применений. Первое применение состоит в том, что эту статистику можно использовать для обучения некоторым идеям, лежащим в основе стандартного отклонения. Среднее абсолютное отклонение относительно среднего намного легче вычислить, чем стандартное отклонение. Это не требует, чтобы мы возводили отклонения в квадрат, и нам не нужно находить квадратный корень в конце нашего расчета. Кроме того, среднее абсолютное отклонение более интуитивно связано с разбросом набора данных, чем стандартное отклонение. Вот почему иногда сначала изучают среднее абсолютное отклонение, прежде чем вводить стандартное отклонение.

Некоторые зашли так далеко, что утверждают, что стандартное отклонение должно быть заменено средним абсолютным отклонением. Хотя стандартное отклонение важно для научных и математических приложений, оно не так интуитивно понятно, как среднее абсолютное отклонение. Для повседневных приложений среднее абсолютное отклонение — более ощутимый способ измерить разброс данных.

Как рассчитать абсолютное отклонение. Классификация отклонений

Для эффективного анализа данных и для нахождения проблемных участков в производстве необходимо находить отклонения в показателях. Отклонения бывают нескольких видов и отличаются как единицами измерения, так и способом получения, среди них можно выделить:

Как определить динамику изменения значений при отклонении

Нередко для того, чтобы понять насколько плавно изменяется тот или иной показатель на нескольких отрезках времени, простого среднего значения, сравниваемого с наименьшим или наибольшим числом из ряда – недостаточно. В таких случаях для более глубоко анализа применяется нахождение стандартного отклонения, показывающего более четко динамику изменения значений.

Даны показатели затрат на средства уборки для двух заведений: 10, 21, 49, 15, 59 и 31, 29, 34, 27, 32, где средним значением будет 30,8 и 30,6. Показатели в среднем приблизительно одинаковы, однако даже визуально видно, что значения в одном заведении изменяются не равномерно, что их контроль производится от случая к случаю. Но для более полного представления необходимо найти стандартное отклонение. Оно будет равно: 19,51 и 2,4. При среднем значении в первом заведении 30,8 показатели отклоняются от него более чем существенно – 21,8, соответственно у вас есть подтверждение небрежного отношения к работе.

Рассчитывается оно следующим образом:

Под понятием абсолютного отклонения принято подразумевать отличия одного показателя от другого в числовом значении. Например, разница выручки за два дня: 15-13=2, где 2 – абсолютное отклонение. Этот способ подходит для нахождения отклонения между фактическим и планируемым результатом.

Для правильного выбора уменьшаемого и вычитаемого, необходимо четко понимать, для чего находится отклонения, например в случае с прибылью, планируемая будет уменьшаемым, а фактическая – вычитаемым. Использование абсолютного отклонения редко помогает при глубоком анализе ситуации.

Процент воспринимается лучше

Относительным отклонением считают процентное отношение одного показателя к другому. Чаще всего его рассчитывают для понимания того, как тот или иной компонент относится к целому значению ли параметру, а также для нахождения отношения между планируемым показателем и фактическим. Это помогает найти отношение затрат на транспортировку к сумме всех затрат, или объясняет, как в процентах относится полученная выручка к планируемой.

Применение относительного отклонения позволяет повысить уровень наглядности проводимого анализа, что в свою очередь дает возможность более точно вычленить и оценить произошедшие в системе изменения.

Для примера можно найти абсолютное отклонение для полученной выручки относительно планируемой: при соответствующих значениях 1600 и 2000, оно составит 2000-1600=400. Это визуально воспринимается не так серьезно, как процентное отношение (2000-1600)/1600*100%=25%. Отклонение в 25% воспринимается более серьезно.

Как это поможет в сезонной работе

Селективное отклонение призвано помочь сравнить исследуемые данные за определенные промежутки времени. Данным отрезком времени могут быть кварталы, месяцы, не редко это сравнения дней. И для большей информативности необходимо сравнивать временные отрезки не в пределах одного года, а с такими же за прошлые года. Это более точно покажет общую тенденцию изменений величин на протяжении нескольких лет и поможет четче выявить влияющие на них факторы.

Наибольшую актуальность применение селективного отклонения находит в фирмах, доход которых неравномерно распределен на протяжении года. То есть поставщики сезонных продуктов или услуг.

Как выявить тренд отклонения

Сумма, исчисляемая нарастающим итогом, называется кумулятивным отклонением. Благодаря ему производится оценка параметра, его рост или падение за заданный промежуток времени, чаще всего месяц. А также позволяет спланировать конечный результат изменений за период. Благодаря этому можно игнорировать случайные, несистематические изменения параметра, не влияющие на долгосрочную перспективу (весь период) и давать более четкую тенденцию движения параметра. Она чаще всего показывается в виде прямой на графике, последовательно отмечающем все показатели параметра, и соединяющей начальную и конечную точки ломаной линии. Ее направление вниз или вверх и будет тенденцией.

Отклонение во временном разрезе

Зачастую с его помощью происходит сравнение фактического и планируемого показателя. Является крайне важным в случае негативного отклонения планового значения от фактического. Позволяет использовать в анализе реальный результат вместо планируемого или желаемого показателей.

Понятие процент отклонения подразумевает разницу между двумя числовыми значениями в процентах. Приведем конкретный пример: допустим одного дня с оптового склада было продано 120 штук планшетов, а на следующий день – 150 штук. Разница в объемах продаж – очевидна, на 30 штук больше продано планшетов в следующий день. При вычитании от 150-ти числа 120 получаем отклонение, которое равно числу +30. Возникает вопрос: чем же является процентное отклонение?

Как посчитать отклонение в процентах в Excel

Процент отклонения вычисляется через вычитание старого значения от нового значения, а далее деление результата на старое значение. Результат вычисления этой формулы в Excel должен отображаться в процентном формате ячейки. В данном примере формула вычисления выглядит следующим образом (150-120)/120=25%. Формулу легко проверить 120+25%=150.

Ниже на рисунке представлен пример, как выше описанное вычисление представить в виде формулы Excel. Формула в ячейке D2 вычисляет процент отклонения между значениями продаж для текущего и прошлого года: =(C2-B2)/B2

Важно обратит внимание в данной формуле на наличие скобок. По умолчанию в Excel операция деления всегда имеет высший приоритет по отношению к операции вычитания. Поэтому если мы не поставим скобки, тогда сначала будет разделено значение, а потом из него вычитается другое значение. Такое вычисление (без наличия скобок) будет ошибочным. Закрытие первой части вычислений в формуле скобками автоматически повышает приоритет операции вычитания выше по отношению к операции деления.

Правильно со скобками введите формулу в ячейку D2, а далее просто скопируйте ее в остальные пустые ячейки диапазона D2:D5. Чтобы скопировать формулу самым быстрым способом, достаточно подвести курсор мышки к маркеру курсора клавиатуры (к нижнему правому углу) так, чтобы курсор мышки изменился со стрелочки на черный крестик. После чего просто сделайте двойной щелчок левой кнопкой мышки и Excel сам автоматически заполнит пустые ячейки формулой при этом сам определит диапазон D2:D5, который нужно заполнить до ячейки D5 и не более. Это очень удобный лайфхак в Excel.

Альтернативная формула для вычисления процента отклонения в Excel

В альтернативной формуле, вычисляющей относительное отклонение значений продаж с текущего года сразу делиться на значения продаж прошлого года, а только потом от результата отнимается единица: =C2/B2-1.

Как видно на рисунке результат вычисления альтернативной формулы такой же, как и в предыдущей, а значит правильный. Но альтернативную формулу легче записать, хот и возможно для кого-то сложнее прочитать так чтобы понять принцип ее действия. Или сложнее понять, какое значение выдает в результате вычисления данная формула если он не подписан.

Единственный недостаток данной альтернативной формулы – это отсутствие возможности рассчитать процентное отклонение при отрицательных числах в числителе или в заменителе. Даже если мы будем использовать в формуле функцию ABS, то формула будет возвращать ошибочный результат при отрицательном числе в заменителе.

Так как в Excel по умолчанию приоритет операции деления выше операции вычитания в данной формуле нет необходимости применять скобки.

Отклонение от плана

Объем ТП в сопостав. ценах, млн. руб.

Выполнение плана в % =72166 / 68952 *100 % = 104,66 %

Т.о. можно сделать вывод, что план перевыполнен на 4,66 %

Абсолютное отклонение = Отчетный год факт – Отчетный год план

Абсолютное отклонение = 72166 – 68952 = 3214 млн. руб.

Т.о. можно сделать вывод о том, что план по производству товарной продукции перевыполнен на 3214 млн. руб.

Относительное отклонение = 104,66 – 100 = 4,66 %

Абсолютный прирост за год = Отчетный год факт – предшествующий год

Абсолютный прирост за год = 72166 –67485 = 4681 млн. руб.

Т.о. по сравнению с предыдущим годом произошло увеличение объема выпуска продукции на 4681 млн. руб.

Темп роста % = Отчетный год фактически / предшествующий год * 100 %

Темп роста % = 72166 / 67485 * 100 % = 106,94%

В отчетном году по сравнению с предыдущим годом производство продукции в % соотношении составило 106,9 %. Чтобы определить на сколько % увеличился объем выпуска товарной продукции в отчетном году по сравнению с предыдущим годом рассчитаем:

Темп роста % = 106,94% – 100 % = 6,94%

В предыдущим годом объем выпуска продукции увеличился до 72166 млн.руб., причем произошло перевыполнение плана на 4,66 %, что в абсолютном выражении составляет 3214 млн. руб. Плановое увеличение объема продукции составило 1467 млн. руб (1), а фактически было произведено продукции на сумму 5442 млн. руб., таким образом темп прироста по плану составил 2,2% (2), а фактически составил 6,94%

Причиной перевыполнения плана может служить изменение конъюнктуры рынка, повышение спроса на отдельные виды продукции, улучшение организационной структуры предприятия.

2. АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО АССОРТИМЕНТУ

Определим процент выполнения плана по ассортименту, а полученные расчеты сведем в аналитическую таблицу 2.1.

Сопоставимая цена, т.р.

Выпускв изделий в стоимост. выр., т.р.

Выполнение плана в % = Выпуск изделий факт / Выпуск изделий план *100 %

Выполнение плана в %:

50400 / 45360 *100 % = 111,11 % (план перевыполнен на 11,11 %)

41600 / 46800 *100 % = 88,89 % (план недовыполнен на 11,11 %)

16500 / 14400 *100 % = 114,58 % (план перевыполнен на 14,58 %)

Условный выпуск (принимается в расчет выполнение плана по ассортименту).

Если факт ниже плана – выбираем факт.

Если факт выше плана – выбираем план.

Условный выпуск / Выпуск изделий в стоимостном выражении по плану *100 %

Коэффициент выполнения плана по ассортименту = 101360/ 106560 *100 % =

По пылесосам произошло недовыполнение плана на 11,11%, но несмотря на это, муз. центров произведено на 11,11% больше запланированного, а телевизоров перевыполнено на 14,58%. В целом же наблюдается недовыполнение плана по ассортименту на 4,9%.

Проведем графическое моделирование: построим столбиковые диаграммы в ассортиментном составе.

2. Абсолютное и относительное отклонение от плана.

Расчёт влияния факторов на изменение переменной части фонда оплаты труда проводят по формулам:

1) влияние объёма производства продукции:

2) влияние изменения структуры произведённой продукции:

3) влияние изменения удельной трудоёмкости продукции:

4) влияние изменения оплаты труда:

1.1.4 Факторная модель постоянной части ФЗП

Факторная модель постоянной части фонда оплаты труда представлена на рис.2.

Рис. 2. Детерминированная факторная система фонда заработной платы рабочих-повременщиков

Согласно этой схеме модель будет иметь следующий вид:

Фонд повременной заработной платы;

Количество отработанных дней одним рабочим в среднем за год;

Средняя продолжительность смены.

Расчет влияния факторов по данной модели можно произвести способом абсолютных разниц:

Аналогично можно представить факторную модель для фонда заработной платы служащих.

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

1.1.5 Анализ соотношения производительности и оплаты труда

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом:

Индекс изменения заработной платы;

Средняя заработная плата за отчетный период;

Средняя заработная плата за базисный период.

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда:

, где

, где

Средняя производительность труда за отчетный период;

Средняя производительность труда за базисный период.

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения и анализируют его в динамике:

Коэффициент опережения роста производительности труда над ростом средней заработной платы;

Индекс изменения производительности труда;

Затем производят подсчёт суммы экономии (перерасхода) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

, где

, где

Индекс изменения производительности труда;

Индекс изменения заработной платы.

1.2 Анализ показателей рентабельности предприятия 1.2.1 Рентабельность: понятие и виды

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность как работы предприятия в целом, так и доходность различных направлений его деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Все существующие показатели рентабельности можно объединить в следующие группы, которые характеризуют

1) доходность капитала и его частей;

2) прибыльность продаж;

3) рентабельность (окупаемость) издержек производства и инвестиционных проектов.

Эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

К первой группе относятся такие показатели, как общая рентабельность активов, чистая рентабельность оборотных активов, а также рентабельность собственного капитала. Одним из ключевых показателей эффективности деятельности предприятия является общая рентабельность активов. Она представляет собой отношение балансовой прибыли к стоимости имущества, т.е. хозяйственных средств (активам), находящимся в распоряжении предприятия и рассчитывается по следующей формуле:

Общая рентабельность активов;

Средняя величина активов предприятия за анализируемый период (без учета убытков).

Чистая рентабельность оборотных активов показывает, какую чистую прибыль получает предприятие с каждого рубля, вложенного в активы:

Чистая рентабельность оборотных активов;

Чистая прибыль предприятия;

Среднее значение величины оборотных активов (второй раздел актива баланса).

Рентабельность активов сравнивается со средней процентной ставкой по заемным средствам, т.е. с альтернативной стоимостью. Если прибыль, получаемая на один рубль активов, меньше процентной ставки по заемным средствам, то можно сделать вывод о недостаточно эффективном управлении активами, так как денежные средства, вложенные в активы, принесли бы больший доход, будучи размещенными на депозитных счетах в банке.

Рентабельность собственного капитала показывает то, какую прибыль получает предприятие с каждого рубля собственных средств:

, где

, где

Рентабельность собственного капитала;

Чистая прибыль предприятия;

Величина собственного капитала предприятия соответственно в начале и конце отчетного периода.

Ко второй группе можно отнести такой показатель, как рентабельность продаж, который рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки:

Прибыль от реализации продукции, работ и услуг до выплаты процентов и налогов;

Сумма выручки от реализации продукции, работ и услуг.

Данный показатель характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Он рассчитывается в целом по предприятию и отдельным видам продукции.

И наконец, третья группа включает в себя рентабельность продукции (окупаемость издержек). Он исчисляется путем отношения прибыли от реализации до выплаты процентов и налогов к сумме затрат по реализованной продукции:

Прибыль от реализации продукции до выплаты процентов и налогов;

Этот показатель показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться как по отдельным видам продукции, так и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Аналогичным образом определяется и доходность инвестиционных проектов:

Рентабельность инвестиционных проектов;

Полученная или ожидаемая сумма прибыли от инвестиционной деятельности;

Сумма инвестиционных затрат.

1.2.2 Факторный анализ рентабельности продукции

В данном разделе будет подробно рассмотрен именно факторный анализ рентабельности продукции, так как подобный анализ других видов рентабельности производится аналогичным образом.

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки:

;

;

2. по плану, пересчитанному на фактический объем реализации продукции:

;

;

3. фактически при фактической структуре реализации продукции и плановой величине средней цены реализации и себестоимости реализованной продукции:

;

;

4. фактически при фактических структуре реализации продукции, величине средней цены реализации и плановой себестоимости реализованной продукции:

;

;

.

.

Изменение рентабельности продукции общее:

В том числе за счет:

1. влияние объёма реализованной продукции:

;

;

2. влияние изменения структуры реализованной продукции:

;

;

3. влияние изменения среднего уровня цен реализации:

;

;

4. влияние изменения уровня себестоимости продукции:

.

.

После этого необходимо выполнить факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

Расчет влияния выше перечисленных факторов на изменение рентабельности по определенному виду продукции также проводится способом цепной подстановки:

2. по плану, пересчитанному на фактические среднереализационные цены:

;

;

Общее изменение рентабельности продукции по определенному виду продукции:

В том числе за счет изменения:

1. среднего уровня отпускных цен

;

;

2. уровня себестоимости продукции:

.

.

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности. Далее нужно установить, за счет каких факторов изменилась себестоимость единицы продукции, и аналогичным образом определить их влияние на уровень рентабельности.

Такие расчеты проводятся по каждому виду продукции (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

2 Практическая часть

Для того чтобы проанализировать соотношение темпов роста производительности труда и средней заработной платы, необходимо определить:

1. плановую и фактическую величину производительности труда;

2. плановую и фактическую величину средней заработной платы;

3. темпы роста производительности труда и средней заработной платы.

Объем производства продукции;

Таким образом, из-за более быстрого темпа роста объема производства продукции по сравнению с темпом роста среднесписочной численности работников (см. табл.2) фактическая производительность труда увеличилась на 1,5 тыс. руб./чел. Среди других возможных факторов, повлиявших на уровень производительности труда можно выделить такие, как ликвидация потерь рабочего времени, увеличение норм выработки, повышение удельного веса покупных полуфабрикатов, повышение мощности оборудования, внедрение прогрессивных технологий, механизация и автоматизация производственных процессов.

Средняя заработная плата;

Среднесписочная численность работников.

Используя исходные данные получим:

Итак, фактическая средняя заработная плата составила 3042 тыс. рублей, что на 30 000 рублей больше плановой величины. Росту данного показателя способствовали такие факторы, как увеличение количества отработанных дней каждым рабочим, средней продолжительности рабочего дня, а также среднечасовой заработной платы.

, где

, где

Плановая величина производительности труда;

Фактическая величина производительности труда.

, где

, где

Темп роста средней заработной платы;

Плановая величина средней заработной платы;

Фактическая величина средней заработной платы.

Используя выше приведенную формулу получим:

Таким образом, приведенные расчеты свидетельствуют о том, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста труда. Коэффициент опережения составляет 1,064.

Опережение темпов роста производительности труда над темпами роста средней заработной платы, несомненно, является положительным моментом в работе данного предприятия, так как несоблюдение этого принципа влечет за собой перерасход фонда заработной платы, повышение себестоимости и соответственно уменьшение суммы полученной прибыли.

В связи с изменением соотношений между темпами роста производительности труда и его оплаты можно определить сумму экономии (перерасхода) фонда заработной платы. Для этого необходимо использовать следующую формулу:

, где

, где

Сумма экономии (-Э) или перерасхода (+Э) фонда заработной платы;

Фактическая величина фонда заработной платы;

Темп роста производительности труда;

Темп роста средней заработной платы.

Итак, более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда заработной платы в размере 37 378 руб.

Сведем все исходные и полученные данные в ниже приведенную таблицу (табл.2).

| Показатели | План | Факт | Отклонение | Темп роста, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Объем производства продукции, тыс. руб. | 3740,0 | 4150,0 | +410 | +10,96 | 110,96 |

| 2. | Среднесписочная численность работников, чел. | 186 | 192 | +6 | +3,23 | 103,23 |

| 3. | Фонд заработной платы, тыс. руб. | 560,2 | 584,4 | +24,2 | +4,32 | 104,32 |

| 4. | Производительность труда, тыс. руб./чел. | 20,1 | 21,6 | +1,5 | +7,46 | 107,46 |

| 5. | Среднегодовая заработная плата работников, тыс. руб. | 3012 | 3042 | +30 | +1 | 101 |

2.2 Задача

Определить влияние факторов на рентабельность продукции способом цепных подстановок по следующим исходным данным:

Из таблицы исходных данных видно, что и прибыль от реализации продукции и себестоимость реализованной продукции возросли по сравнению с плановыми показателями – на 69 800 рублей и 150 000 рублей соответственно. Рост величины прибыли от реализации продукции в целом по предприятию может быть обусловлен такими причинами, как увеличение объема реализации продукции, увеличение удельного веса более доходных видов продукции в общем объеме продаж, повышение уровня среднереализационных цен. Увеличение показателя себестоимости реализованной продукции может быть связан, во-первых, с увеличением выпуска продукции, во-вторых, с изменением структуры производства (например, увеличение удельного веса более трудоемкой продукции в общем объеме производства), в-третьих, с повышением уровня переменных затрат (повышение цен на используемое в производстве сырье, материалы, на электроэнергию, топливо и т.д.) и, наконец, из-за увеличения суммы постоянных расходов (повышение в отчетном периоде заработной платы административно-управленческому персоналу, увеличение его численности, увеличение общехозяйственных расходов).

Для дальнейшего анализа рентабельности важно рассчитать такой показатель, как темп роста прибыли и себестоимости:

Итак, согласно приведенным выше расчетам темп роста прибыли на предприятии выше темпа роста себестоимости.

1. Прежде чем определить влияние факторов на рентабельность продукции необходимо рассчитать плановую и фактическую величину данного показателя, который определяется по следующей формуле:

, где

, где

Рентабельность продукции, или коэффициент окупаемости затрат;

Прибыль от реализации до выплаты налогов и процентов;

Сумма затрат по реализованной продукции.

Применительно к нашим данным получим:

Таким образом, с каждого рубля, затраченного на производство и реализацию продукции, анализируемое нами предприятие по плану должно было иметь прибыль в размере 42,91 копеек.

Таким образом, фактически с каждого, затраченного на производство и реализацию продукции, предприятие получило прибыль в размере 43,37 копеек.

По сравнению с планом рентабельность увеличилась на 0,46%, что является положительным моментом для предприятия. Увеличение данного показателя произошло за счет более быстрого темпа роста прибыли от реализации продукции по сравнению с темпами роста суммы затрат реализованной продукции.

Вообще положительное значение показателя рентабельности продукции свидетельствует об эффективности основной деятельности предприятия и о необходимости сохранения производства данного вида (видов) продукции.

2. Определим влияние факторов на рентабельность продукции способом цепных подстановок.

Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по предприятию, зависит от двух факторов: изменения уровня прибыли от реализации продукции и изменения уровня себестоимости реализованной продукции.

Факторная модель этого показателя имеет следующий вид:

2. по плану, пересчитанному на фактическую величину прибыли:

Изменение рентабельности общее:

В том числе за счет:

Полученные результаты свидетельствуют о том, что за счет увеличения прибыли на 69 800 рублей уровень рентабельности продукции увеличился на 6,65%. Рост же суммы затрат по реализованной продукции на 150 000 рублей вызвал снижение уровня рентабельности продукции на 6,19%.

Итак, можно утверждать, что анализ хозяйственной деятельности является базой для принятия управленческих решений в бизнесе. С помощью него изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, устанавливаются причинно-следственные взаимосвязи и взаимозависимости по формированию экономических показателей и факторов, обосновываются бизнес-планы, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия и их чувствительность к управленческим воздействиям, вырабатывается экономическая стратегия развития хозяйствующего субъекта.

В современных рыночных условиях овладение методикой экономического анализа менеджерами всех уровней является составной частью их профессиональной подготовки, так как, зная технику и технологию анализа, они смогут легко адаптировать предприятие к внешним изменениям и найти правильные ответы и решения.

Список использованной литературы

1. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. – М.: Инфра-М, 2007.

2. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. – Таганрог: изд-во ТРТУ, 2000.

3. Пивоваров К.В. Финансово-экономический анализ хозяйственной деятельности коммерче6ской организации. – М.: Дашко и Ко, 2003.

4. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: учебник. – М.: Академия, 2004.

Счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных.

О финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и.

Тех производственных фондов, с которых взимается плата за фонды. Применяется также показатель уровня рентабельности к текущим затратам – отношение прибыли к себестоимости товарной или реализованной продукции. Каждое предприятие самостоятельно осуществляет свою производственную и хозяйственную деятельность на принципах самоокупаемости и прибыльности. Предприятие имеет определенные расходы по.

Расчет отклонений различных показателей – основа анализа хозяйственной деятельности предприятия. Подобные расчеты позволяют спрогнозировать результаты на конец планового периода. Сравнение плана и реального результата помогает глубоко исследовать реальные причины, которые влияют на развитие организации в ближайшем будущем. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших финансовых вопросов.

Краткое пошаговое руководство

Итак, рассмотрим действия, которые необходимо предпринять.